4 Cách Rút Tiền Bảo Hiểm Nhân Thọ Trước Hạn Hợp Đồng

Rút tiền bảo hiểm nhân thọ trước hạn hợp đồng sẽ ảnh hưởng đến quyền lợi bảo hiểm cũng như quyền lợi về giá trị tài khoản mà bạn sở hữu. Tuy nhiên, nếu quá cần tiền hoặc không có khả năng tài chính để tiếp tục tham gia gói bảo hiểm đã chọn, bạn có thể tham khảo một số cách rút tiền bảo hiểm nhân thọ trước hạn hợp đồng.

1. Chấm dứt hợp đồng bảo hiểm trước hạn có bị lỗ không

Hợp đồng bảo hiểm là bản cam kết pháp lý giữa bạn và công ty bảo hiểm. Trong đó, bạn có nghĩa vụ phải đóng phí bảo hiểm để duy trì hợp đồng, công ty bảo hiểm phải chịu trách nhiệm bồi thường hoặc thanh toán số tiền bảo hiểm nếu bạn gặp sự cố bất ngờ dẫn đến tử vong hoặc thương tật toàn bộ.

Theo đó, bạn có quyền chấm dứt hợp đồng trong các trường hợp như không đủ điều kiện đóng phí bảo hiểm, không nhận được quyền lợi khi tham gia bảo hiểm, công ty bảo hiểm cung cấp sai thông tin, sự thật hoặc nhu cầu của bạn thay đổi, dẫn đến sự thay đổi về sản phẩm (hoặc công ty) bảo hiểm… Dù là bất kì lý do nào, bạn cũng cần cân nhắc và suy nghĩ thật kĩ trước khi đưa ra quyết định.

Trước khi tham gia bảo hiểm của bất kì công ty nào, bạn cũng cần tìm hiểu thật rõ các điều khoản mà bên bảo hiểm đưa ra. Đặc biệt là việc nếu bạn muốn rút tiền trước hạn hợp đồng phải chịu những rủi ro, thiệt thòi gì.

Mặc dù biết là khi có sự kiện bảo hiểm hoặc khi đáo hạn hợp đồng, bạn có thể được nhận một số tiền chi trả không nhỏ. Nhưng có thể bạn không theo được đến năm cuối cùng của hợp đồng, bạn cần tiền gấp để trang trải công việc quan trọng nào đó. Lúc này, nếu bạn rút tiền có những bất lợi như thế nào.

Thông thường, mỗi hợp đồng bảo hiểm nhân thọ sẽ kéo dài trên 5 năm, tùy bạn chọn số năm đóng bảo hiểm và số tiền mỗi năm đóng vào. Khi bên công ty bảo hiểm nhận tiền của bạn, trong 2 năm đầu, họ sẽ sử dụng số tiền đó để đầu tư vào các lĩnh vực khác để sinh lời, đóng phí cho đại lý bảo hiểm, cho quản lý.

Do đó, nếu bạn hủy hợp đồng trước 2 năm đầu, công ty bảo hiểm có thể gặp rủi ro cho những hoạt động đã đầu tư. Vì thế, chắc chắn bạn sẽ không nhận được một đồng nào, kể cả phí bảo hiểm hay bảo tức.

2. Cách rút tiền bảo hiểm nhân thọ trước hạn hợp đồng

2.1. Rút tiền từ giá trị tài khoản trên hợp đồng

Hiểu đơn giản giá trị tài khoản hợp đồng là toàn bộ số tiền của bạn đóng cho bên bảo hiểm (đã trừ các loại phí liên quan) và lãi đầu tư (nếu có). Bạn có quyền được rút tiền bảo hiểm tính từ thời điểm ký tới thời điểm rút tiền là 2 năm.

Cụ thể:

- Số tiền rút không vượt quá 80% giá trị tiền mặt thực trả

- Số tiền rút không thấp hơn theo quy định của công ty

- Số dư sau khi rút tiền không thấp hơn mức quy định của công ty.

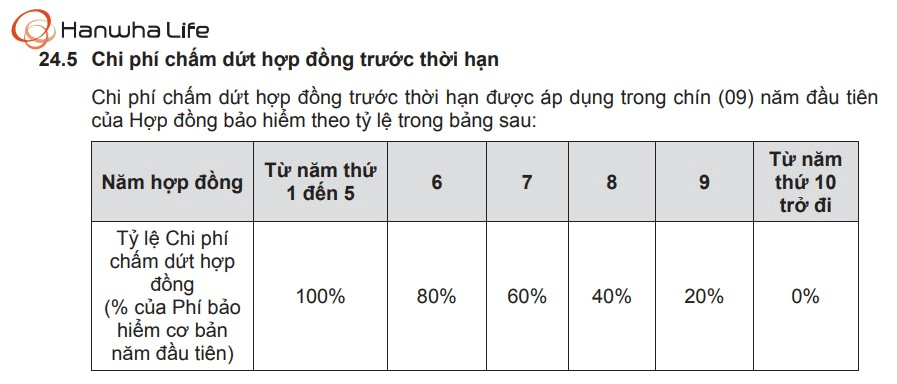

Khi muốn rút tiền bảo hiểm nhân thọ trước hợp đồng, bạn sẽ phải chấp nhận trả phí rút cao nhất khoảng 20% (tùy từng công ty bảo hiểm). Ví dụ, với quy định của công ty bảo hiểm Manulife

- Hợp đồng kí trên 9 năm sẽ không phải trả phí rút

- Hợp đồng kí 8 năm, bạn sẽ phải trả phí rút là 6%

- Hợp đồng kí 7 năm, bạn sẽ phải trả phí rút là 8%

- Hợp đồng kí 6 năm, bạn sẽ phải trả phí rút là 10%

- Hợp đồng kí 4-5 năm, bạn sẽ phải trả phí rút là 18%

- Hợp đồng ký 2 -3 năm, bạn sẽ phải trả phí rút là 20%.

2.2. Rút tiền tạm ứng từ Giá trị tài khoản hợp đồng hoặc Giá trị hoàn lại (Giá trị giải ước)

Giá trị hoàn lại là toàn bộ số tiền mà bạn được nhận khi yêu cầu chấm dứt hợp đồng hoặc khi hợp đồng chấm dứt. Giá trị hoàn lại được xác định bằng Giá trị tài khoản hợp đồng trừ phí chấm dứt hợp đồng.

Trong thời gian hợp đồng còn hiệu lực, bạn có quyền yêu cầu tạm ứng từ Giá trị tài khoản hợp đồng hoặc giá trị hoàn lại với điều kiện:

- Hợp đồng đã được kí ít nhất 2 năm

- Tổng giá trị tạm ứng không vượt quá 80% giá trị hoàn lại sau khi trừ đi các khoản nợ (nếu có).

- Tổng giá trị tạm ứng không thấp hơn mức tối thiểu do Công ty quy định.

Lãi suất áp dụng cho các khoản tạm ứng được quy định riêng cho từng sản phẩm của mỗi công ty bảo hiểm. Đặc biệt, công ty bảo hiểm có quyền thu hồi toàn bộ số tiền tạm ứng và lãi phát sinh trước khi chi trả bất kỳ quyền lợi bảo hiểm nào nên bạn hãy tính toán kỹ trước khi quyết định tạm ứng.

2.3. Rút toàn bộ giá trị tài khoản hợp đồng

Nếu muốn rút tiền bảo hiểm nhân thọ trước thời hạn hợp đồng kết thúc, bạn cần gửi thông báo bằng văn bản cho công ty bảo hiểm bạn tham gia. Bạn sẽ nhận được số tiền là giá trị hoàn lại tính tới thời điểm hợp đồng chấm dứt (đã trừ các khoản nợ nếu có) và các quyền lợi liên quan đã thanh toán.

Tuy nhiên, cách làm này không được khuyến khích vì khi hủy ngang hợp đồng như vậy, bạn sẽ mất quyền lợi được bảo hiểm bảo vệ.

Trên đây là các cách rút tiền bảo hiểm nhân thọ trước hạn hợp đồng mà bạn có thể tham khảo nếu thực sự có việc cần phải dùng đến tiền. Việc rút tiền Bảo hiểm nhân thọ khi chưa kết thúc hợp đồng cũng giống như bạn gửi tiết kiệm ở ngân hàng mà muốn rút trước kì hạn. Bạn sẽ phải chịu khá nhiều thiệt thòi, ảnh hưởng tới quyền lợi của mình. Vì thế, hãy cân nhắc kĩ trước khi quyết định nha.