Nói đến vay nhanh, vay an toàn thì đó chính là vay tín chấp. Bởi thời gian duyệt vay chỉ vài ngày kể từ khi nộp hồ sơ, số tiền vay được bảo đảm bởi các tổ chức tài chính uy tín hoặc ngân hàng.

1. 1/ Hiểu rõ sự khác biệt giữa vay tín chấp và vay thế chấp

Nhiều khách hàng vẫn còn nhầm lẫn giữa vay tín chấp ngân hàng và vay thế chấp. Hai hình thức này có gì khác biệt?

1.1. Vay tín chấp là gì?

Vay tín chấp là hình thức vay không cần thế chấp tài sản hoặc bảo lãnh. Đơn vị cho vay sẽ dựa hoàn toàn vào uy tín cá nhân người vay và năng lực trả nợ để quyết định hạn mức, thời gian vay.

2 đơn vị cho vay tín chấp phổ biến nhất là ngân hàng và công ty tài chính. Trong đó, vay tín chấp ngân hàng sẽ có lãi suất ưu đãi, thủ tục đơn giản, thông tin minh bạch và an toàn hơn, tránh được nhiều rủi ro hơn trước trong và sau khi vay. Do đó, vay tại ngân hàng luôn là ưu tiên hàng đầu của các cá nhân khi cần vay vốn.

1.2. Vay tín chấp khác gì với vay thế chấp?

Bạn có thể phân biệt nhanh 2 hình thức này bằng các tiêu chí sau đây:

| Vay tín chấp | Vay thế chấp |

| Vay tín chấp là hình thức cho vay không cần tài sản thế chấp, dựa hoàn toàn vào uy tín của cá nhân hay công ty, doanh nghiệp. | Vay thế chấp là hình thức vay tiền yêu cầu người vay phải có tài sản như nhà, đất… để làm tài sản đảm bảo cho khoản vay.

Trong quá trình thế chấp, khách hàng vẫn sẽ được quyền sử dụng tài sản như bình thường nhưng giấy tờ sở hữu tài sản sẽ do ngân hàng giữ.

|

| · Độ tuổi: từ 20 đến 55 với nữ và 20 đến 55 với nam.

· Không có nợ xấu. · Có thu nhập từ lương đủ khả năng trả nợ. |

· Độ tuổi: từ 20 đến 55 với nữ và 20 đến 55 với nam.

· Không có nợ xấu. · Có đủ khả năng trả nợ. · Có tài sản đảm bảo hợp pháp theo quy định của ngân hàng. Chấp nhận tài sản đảm bảo thuộc sở hữu của cha, mẹ, anh chị em ruột trong gia đình. |

| Hạn mức Thường không quá 500 triệu đồng. | Hạn mức: Số tiền vay lớn hơn, tối đa 80% giá trị của tài sản. |

| Thời gian vay Từ 1- 5 năm | Thời gian vay Có thể lên tới 35 năm |

2. 2/ Phân loại đúng các nhóm vay tín chấp

Vay tín chấp có 2 nhóm chính. Mỗi nhóm đều có đặc điểm và đối tượng vay khác nhau. Cụ thể như sau:

2.1. Vay tín chấp cho cá nhân

Đây là khoản vay dành cho các cá nhân với mục đích như mua nhà, mua xe, sắm vật dụng gia đình, trang trí lại nhà cửa, làm đám cưới, đi du lịch, chữa bệnh…

2.2. Vay tín chấp cho doanh nghiệp

Đây là hình thức hỗ trợ doanh nghiệp vay để bổ sung vốn kinh doanh hay mua sắm tài sản cố định, đầu tư, kinh doanh, xây dựng cơ sở vật chất, tái đầu tư…

3. 3/ Phân loại vay tín chấp theo sản phẩm

3.1 Vay tiền mặt tiêu dùng

Người đi vay sẽ nhận tiền mặt để đáp ứng các mục đích chi tiêu cá nhân. Khoản tiền mặt được ngân hàng chuyển vào tài khoản của khách hàng hoặc nhận trực tiếp tại phòng giao dịch sau khi ký kết hợp đồng vay.

3.1. Vay mua hàng trả góp

Người mua không cần phải trả toàn bộ số tiền mua món hàng trong một lần mà chỉ cần thanh toán 10% – 50% giá trị, phần còn lại tổ chức cho vay sẽ ứng trả trước. Khách hàng phải thanh toán số tiền đã vay, bao gồm cả lãi suất hoặc phí cho tổ chức cho vay theo thời hạn ký kết.

3.2. Vay thấu chi

Ngân hàng chấp nhận và cho phép chi vượt mức số tiền hiện đang có trên tài khoản thanh toán của khách hàng. Tiền lãi sẽ được ngân hàng tính trên số tiền chi vượt mà khách hàng sử dụng. Hình thức này chỉ triển khai tại các ngân hàng.

3.3. Vay sửa nhà

Vay tín chấp sửa nhà là các gói vay tiền mặt dành cho khách hàng có nhu cầu vay để sửa chữa nhà cửa, tân trang tổ ấm hay mua sắm thêm vật dụng. Các công ty tài chính hiện nay và ngân hàng sẽ là những tổ chức cho vay.

3.4. Vay cho hoạt động kinh doanh – SME

Đây là hình thức vay bổ sung vốn lưu động, phục vụ hoạt động sản xuất, kinh doanh cho các doanh nghiệp cho quy mô nhỏ và vừa. Ngân hàng hoặc công ty tài chính đều cung cấp dịch vụ cho vay này.

4. 4/ Lưu ý lãi suất trước khi đăng ký

Lãi suất là yếu tố ảnh hưởng rất lớn đến khoản tiền lãi phải trả. Chính vì thế, bạn hãy lưu ý điều này thật kỹ càng trước khi đăng ký vay.

- Lãi suất vay tín chấp thường cao hơn lãi suất vay thế chấp. Lý do xuất phát từ vay thế chấp cần có một loại tài sản đảm bảo cho khoản vay. Khi gặp trường hợp xấu nhất, khách hàng không thể tất toán khoản nợ, ngân hàng hoặc tổ chức tín dụng vẫn có thể thu hồi khoản nợ này bằng cách thanh lý tài sản khách đã thế chấp. Với hình thức vay tín chấp, không có tài sản thế chấp nên rủi ro không thu hồi được khoản vay là rất cao. Do đó, mức lãi suất áp dụng đối với hình thức này cũng cần phải tương đương với mức độ rủi ro để đảm bảo quyền lợi của tổ chức tín dụng.

- Lãi suất thay đổi theo từng thời kỳ, không phải thời điểm nào cũng giống nhau. Chính vì thế, trước khi đăng ký vay tín chấp, khách hàng nên liên hệ ngân hàng/công ty tài chính để được tư vấn chi tiết.

5. 5/ Nắm rõ quy trình đăng ký vay tín chấp

Hiểu và nắm rõ được điều kiện, quy trình đăng ký vay tín chấp cũng giúp bạn thực hiện đăng ký dễ dàng hơn.

5.1. Điều kiện và hồ sơ đăng ký

Điều kiện

Ngân hàng hay công ty tài chính có điều kiện vay tín chấp riêng theo từng thời điểm. Tuy nhiên, điểm chung khi cho vay tín chấp vẫn phải đáp ứng các điều kiện:

- Độ tuổi từ 22 – 60 tuổi.

- Không có nợ xấu tại một tổ chức tín dụng nào.

- Có hộ khẩu/KT3/Giấy tạm trú tại cùng địa bàn với đơn vị cho vay đang hoạt động.

- Chứng minh thư/thẻ căn cước còn hiệu lực

- Thu nhập ổn định đủ khả năng trả nợ ngân hàng/công ty tài chính.

Ngân hàng: Khách hàng phải có thu nhập từ lương, thời gian công tác từ 12 tháng trở lên tại nơi làm việc hiện tại.

Hồ sơ đăng ký

Hồ sơ pháp lý:

– Bản sao chứng minh thư/hộ chiếu/thẻ căn cước.

– Bản sao hộ khẩu/KT3/Sổ tạm trú

– Bản sao giấy đăng ký kết hôn hoặc giấy chứng nhận độc thân.

– Hồ sơ chứng minh thu nhập.

Hợp đồng lao động:

– Bảng lương 3 tháng gần nhất/sao kê lương.

Tùy theo sản phẩm cho vay có thể sẽ phải nộp thêm 1 trong những loại giấy tờ:

– Hợp đồng bảo hiểm.

– Hóa đơn điện nước.

– Cavet xe…

– Giấy phép đăng ký kinh doanh, sổ sách thu chi.

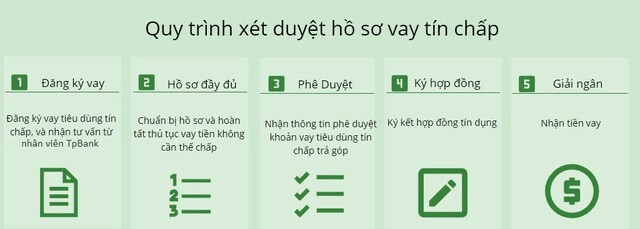

5.2. Quy trình vay tín chấp

Vay tín chấp được thực hiện theo quy trình sau:

- Bước 1: Tiếp nhận hồ sơ vay tín chấp: Sau khi đáp ứng đủ điều kiện vay, khách hàng cấp một bộ hồ sơ vay theo mẫu, tư vấn gói phù hợp và yêu cầu giấy tờ cần thiết.

- Bước 2: Thẩm định đơn xin vay: Sau khi nhận hồ sơ, nhân viên sẽ kiểm tra lại để xác minh độ trung thực tờ khai.

- Bước 3: Xét duyệt và cho vay: Nhân viên sẽ giao hồ sơ Giám đốc quyết định. Thời gian xét duyệt sẽ kéo dài từ 1 – 3 ngày tùy từng ngân hàng, đơn vị.

- Bước 4:Ký hợp đồng và giải ngân: Được duyệt cho vay, nhân viên hẹn khách đến để ký hợp đồng. Hãy đọc kỹ các điều khoản.

- Bước 5: Thu nợ và đưa ra phán quyết tín dụng mới: Khách hàng sẽ trích một khoản từ tiền lương để trả nợ đơn vị cho vay.

6. 6/ Lựa chọn ngân hàng vay tín chấp phù hợp

Vay tín chấp ngân hàng sẽ giúp bạn giải quyết các vấn đề tài chính nhanh chóng và uy tín, minh bạch. Vậy, các tiêu chí chọn ngân hàng để vay là gì?

- Lãi suất phù hợp. Khách hàng có thể kiểm tra và so sánh các gói vay giữa các ngân hàng.

- Kiểm tra các loại phí bổ sung ở các ngân hàng để tìm được ngân hàng ít chi phí nhất.

- Ngân hàng có thể tạo điều kiện cho khách hàng điều kiện trả nợ linh hoạt.

- Điều kiện và thủ tục vay đơn giản, không phức tạp rườm rà.

- Phí trả nợ trước hạn giữa các ngân hàng có chênh lệch nhau quá nhiều?

- Thời gian xét duyệt cho vay. Một số ngân hàng làm chậm khiến hồ sơ tồn đọng, việc xét duyệt khoản vay của bạn sẽ lâu hơn.

Hiện nay có rất nhiều ngân hàng cho vay tín chấp, trong đó VPBank là một trong những ngân hàng nổi tiếng được nhiều cá nhân và doanh nghiệp lựa chọn.

- Thủ tục hồ sơ vay tín chấp tại ngân hàng VPBank rất đơn giản.

- Bạn không cần phải tiết lộ chi tiết việc sử dụng số tiền vay của bạn như thế nào, miễn đó đều là mục đích vay là sẽ thỏa mãn điều kiện của sản phẩm vay.

- Đặc biệt, bạn không cần trực tiếp đến ngân hàng mà có thể đăng ký tại nhà trong 5 phút trên VPBank Online. Giải ngân trong 3 phút. Hạn mức từ 30 triệu đồng.

6.1. 7/ Giải đáp các thắc mắc về vay tín chấp

Vay vốn ngân hàng không cần thế chấp có phải vay tín chấp không?

Đây chính là vay thế chấp, bạn không cần có tài sản đảm bảo.

Sau bao lâu thì hồ sơ vay được duyệt?

Mỗi ngân hàng sẽ có thời gian duyệt hồ sơ vay khác nhau. Tại VPBank bạn chỉ mất từ 3-5 ngày.

Làm tự do và không có thu nhập cố định có vay tín chấp được không?

Vay tín chấp cùng lúc 2 ngân hàng có được không?

Khách hàng có thể vay tín chấp cùng lúc 2 ngân hàng nếu như đảm bảo được khả năng trả nợ và đáp ứng được các điều kiện vay vốn.

Vay tín chấp trả trước hạn có sao không?

Có thể trả bất cứ khi nào có điều kiện. Bạn chỉ cần trả khoản dư nợ gốc còn lại (không tính lãi suất) và trả một khoản phí thanh toán sớm (4% trên tổng dư nợ gốc còn lại trong năm đầu tiên sau khi vay, 2% trên tổng dư nợ gốc còn lại trong năm thứ hai sau khi vay, 1% trên tổng dư nợ gốc còn lại trong năm thứ ba trở đi sau khi vay).

Nợ xấu có vay tín chấp được không?

Nợ xấu không được vay tín chấp. Đây là một trong những điều kiện bắt buộc.

Nhận khoản vay tín chấp bằng cách nào?

Tiền sẽ được chuyển trực tiếp vào tài khoản ngân hàng của bạn hoặc giải ngân trực tiếp bằng tiền mặt tại quầy giao dịch.

Đang vay thế chấp muốn vay tín chấp có được không?

Có thể, tuỳ vào đánh giá của ngân hàng/công ty tài chính và khả năng trả nợ của bạn.

Trả nợ trước hạn có bị mất phí không?

Có bị mất phí, tuỳ từng ngân hàng/công ty tài chính.

Phí chậm thanh toán là bao nhiêu?

Tuỳ vào quy định của từng ngân hàng/công ty tài chính.

Theo vpbank