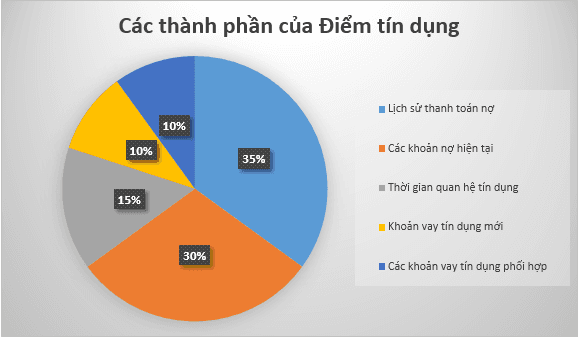

1. Hiểu đúng về điểm tín dụng của bạn

Bạn thường cần đến điểm tín dụng để vay ngân hàng. Ngoài ra, tín dụng của bạn thường sẽ quy định loại khoản vay và điều khoản cho vay mà người cho vay cung cấp cho bạn. Nghĩa là bạn nên có lịch sử vay và trả nợ tốt thì mới được vay. Làm thế nào để bạn có thể vay khi bạn cần tiền nếu bạn có điểm tín dụng không tốt?

Bạn phải bắt đầu từ đâu đó, và điều đó thường có nghĩa là vay ít tiền hơn với lãi suất cao hơn. Bạn cũng có thể cân nhắc những người cho vay thay thế như những đơn vị cho vay trực tuyến, những người thường sẵn sàng xem xét các khía cạnh của hồ sơ tài chính ngoài mức tín dụng của bạn khi quyết định có cho bạn vay hay không. Một khi bạn phát triển một lịch sử tín dụng vững chắc, người cho vay sẽ cho bạn vay nhiều hơn – và với lãi suất thấp hơn.

Bạn có thể xem điểm tín dụng của mình miễn phí – bạn nhận được một bản báo cáo miễn phí mỗi năm từ cơ quan báo cáo trung tâm tín dụng quốc gia CIC. Xem lại lịch sử tín dụng của bạn để xem những gì người cho vay sẽ thấy khi bạn yêu cầu một khoản vay. Nếu không có nhiều thứ trong đó, nói chung sẽ khó vay hơn vì người cho vay không thể đánh giá rủi ro của bạn với tư cách là người đi vay. Điều này có nghĩa là bạn có thể cần phải xây dựng tín dụng trước khi nhận được khoản vay bằng cách thêm dần các khoản vay vào lịch sử của bạn.

Hãy chắc chắn sửa chữa bất kỳ sai sót nào trong hồ sơ tín dụng của bạn, vì chúng khiến bạn trở thành một người đi vay rủi ro trong mắt những người cho vay và làm ảnh hưởng đến cơ hội nhận được một khoản vay tốt dành cho bạn.

1.1. Quyết định số tiền cần phải vay ngân hàng

Hãy nhớ rằng một khoản vay không phải là tiền miễn phí – cuối cùng bạn sẽ phải trả số tiền đã vay cộng với lãi suất cho ngân hàng hoặc người cho vay khác. Nếu bạn không thanh toán khoản vay đúng hạn, điểm tín dụng của bạn có thể giảm xuống. Đây là lý do tại sao điều quan trọng là phải giải quyết đúng số tiền vay.

Cân nhắc số tiền bạn cần dựa trên những gì bạn định làm với số tiền đó. Nhưng cũng phải kể đến các khoản thanh toán khoản vay thường xuyên của bạn và liệu bạn có thể theo kịp chúng theo thời hạn trả khoản vay hay không, là hàng tháng hay hàng quý.

Bạn cũng nên tính toán khoản vay sơ bộ trước khi thanh toán khoản vay. Điều này cho phép bạn biết số tiền bạn sẽ trả cho một khoản vay với một số tiền nhất định và cách một khoản vay khác (hoặc thời hạn cho vay hoặc lãi suất) có thể giúp bạn tiết kiệm tiền như thế nào. Có rất nhiều công cụ trực tuyến để giúp bạn tính toán các khoản vay. Tất nhiên, lãi suất cho vay và điều khoản của người cho vay có thể làm cho khoản vay cuối cùng của bạn hơi khác một chút.

2. Xác định Loại Khoản vay Ngân hàng mà Bạn Cần

Tiếp theo, tìm ra loại khoản vay ngân hàng bạn cần. Loại khoản vay bạn nhận được sẽ phụ thuộc vào những gì bạn định làm với số tiền. Một số loại cho vay phổ biến bao gồm:

- Cho vay mua xe ô tô

- Các khoản cho vay mua nhà (các khoản vay thế chấp), bao gồm các khoản thế chấp thứ hai để mua nhà hoặc vay dựa trên vốn chủ sở hữu trong ngôi nhà của bạn

- Các khoản vay cá nhân, có thể được sử dụng cho hầu hết mọi mục đích

- Các khoản vay kinh doanh để bắt đầu hoặc mở rộng hoạt động kinh doanh của bạn

- Vay sinh viên cho mục đích giáo dục

- Các khoản vay nhanh, có thể cung cấp tiền mặt nhanh chóng cho các trường hợp khẩn cấp

Một số người cho vay có thể cho bạn vay một loại khoản vay nào đó không phù hợp với nhu cầu vay cụ thể của bạn. Ví dụ: nói chung, bạn có thể vay một khoản cá nhân để trả tiền viện phí cho sức khỏe, sửa chữa nhà hoặc các chi phí khác. Tuy nhiên, các loại khoản vay khác phải được sử dụng cho một mục đích cụ thể. Ví dụ, bạn thường phải vay thế chấp để mua nhà. Ngoài ra, bạn có thể không đủ điều kiện cho tất cả các loại khoản vay. Ví dụ, để được vay sinh viên, bạn thường phải cung cấp bằng chứng về việc đăng ký tham gia một chương trình cấp bằng.

Các thuật toán chấm điểm tín dụng thường được tùy chỉnh cho một số người cho vay nhất định và cho một số loại khoản vay nhất định, do đó, bạn có thể chọn loại khoản vay phù hợp với nhu cầu tiền của mình.

2.1. Quyết định nơi vay tiền

Khi bạn đã có ý tưởng về khoản tín dụng, loại khoản vay và số tiền vay, hãy tìm người cho vay. Số dư cung cấp danh sách các công ty cho vay thế chấp tốt nhất và các công ty cho vay cá nhân để bạn có thể so sánh các công ty cho vay cá nhân.

Một lần nữa, loại khoản vay bạn muốn có thể quyết định sự lựa chọn của bạn về người cho vay. Một số tổ chức không cung cấp các khoản vay kinh doanh hoặc cho vay sinh viên. Bắt đầu tìm kiếm của bạn tại các tổ chức được biết đến nhiều nhất để thực hiện các khoản vay hợp lý thuộc loại bạn muốn.

Các ngân hàng và hiệp hội tín dụng là nơi tốt để mua hầu hết các khoản vay. Kiểm tra với một số tổ chức và so sánh lãi suất và chi phí. Các khoản cho vay ngang hàng và các nguồn cho vay khác trên thị trường cũng nên có trong danh sách của bạn. Các công ty cho vay trực tuyến cung cấp một lựa chọn khác nhưng hãy chọn các trang có uy tín nếu bạn đi theo con đường vay tiền online.

Một số người vay tiền từ những người cho vay tư nhân, chẳng hạn như bạn bè hoặc gia đình. Mặc dù điều đó có thể giúp việc phê duyệt dễ dàng hơn và giữ chi phí thấp, nhưng nó cũng có thể gây ra nhiều vấn đề. Đảm bảo bạn viết mọi thứ thành văn bản, để tên và chữ ký mọi người đều ở trên cùng một trang – vì tiền có thể hủy hoại các mối quan hệ, ngay cả khi số tiền nhỏ.

Tránh các khoản vay chi phí cao, những người thường sẽ lừa bạn vào một khoản vay mà bạn không đủ điều kiện hoặc không có khả năng chi trả. Thật hấp dẫn để lấy bất cứ thứ gì bạn có thể nhận được khi bạn bị từ chối liên tục và không biết làm cách nào khác để vay số tiền bạn cần. Tuy nhiên, điều đó không đáng – họ sẽ cho bạn vay tiền, nhưng bạn sẽ thấy mình đang ở trong một cái hố sâu hoặc không thể thoát ra.

Các khoản vay ngắn hạn, vốn là các khoản vay ngắn hạn có lãi suất cao, có xu hướng là những lựa chọn đắt tiền nhất. Tương tự như vậy, những kẻ cho vay nặng lãi, những người áp đặt các điều khoản hoàn trả khoản vay mà hầu như không thể đáp ứng được, có thể rất nguy hiểm.

Có các loại cho vay nhanh khác có thể giúp bạn nhanh chóng nhận được tiền mà không cần APR ba chữ số của khoản vay ngắn hạn, bao gồm các khoản tạm ứng bảng lương từ chủ lao động của bạn và Khoản vay thay thế Payday (PALS) cho phép bạn vay các khoản nhỏ từ các công đoàn tín dụng. Những người cho vay này có thể an toàn hơn khi giao dịch với những người cho vay ngắn hạn.

2.2. Hiểu khoản vay của bạn

Trước khi bạn vay ngân hàng, hãy xem cách thức hoạt động của khoản vay. Bạn sẽ hoàn trả nó như thế nào – hàng tháng hoặc tất cả cùng một lúc? Chi phí lãi vay là gì? Bạn có phải trả nợ theo một cách nào đó không (có lẽ người cho vay yêu cầu bạn thanh toán điện tử thông qua tài khoản ngân hàng của bạn)? Hãy chắc chắn rằng bạn hiểu những gì bạn đang tham gia và mọi thứ sẽ hoạt động như thế nào trước khi bạn vay tiền. Cũng rất khôn ngoan nếu bạn cắm lại các điều khoản khoản vay vào máy tính khoản vay và xem bảng khấu hao (cho dù bạn tự xây dựng hay để máy tính làm việc đó cho bạn) để bạn có thể lập ngân sách cho khoản vay và xem nó sẽ được trả hết như thế nào đội.

2.3. Đăng ký Khoản vay

Tại thời điểm này, bạn có thể đến nhà cho vay mà bạn đã chọn và đăng ký. Quá trình đăng ký khoản vay rất dễ bắt đầu: Chỉ cần cho người cho vay biết bạn muốn vay tiền và cho họ biết bạn sẽ làm gì với khoản tiền (nếu được yêu cầu). Họ sẽ giải thích các bước tiếp theo và quá trình này sẽ mất một thời gian.

Khi điền đơn, bạn sẽ cung cấp thông tin về bản thân và tài chính của mình. Ví dụ: bạn sẽ cần mang theo giấy tờ tùy thân, cung cấp địa chỉ và cung cấp thông tin về thu nhập của bạn.

Trước khi nộp đơn, hãy đảm bảo rằng bạn có thể cung cấp bằng chứng về thu nhập ổn định để nâng cao khả năng được chấp thuận cho một khoản vay cá nhân. Nếu thu nhập (hoặc điểm tín dụng) của bạn không đủ, hãy tìm người đồng ký tên (chẳng hạn như một thành viên trong gia đình) có thu nhập và điểm tín dụng cao hơn bạn có.

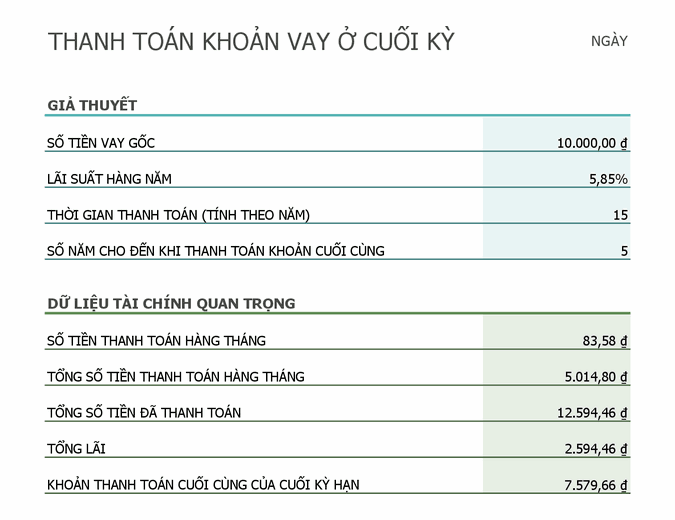

3. Tính toán khoản thanh toán hàng tháng của bạn

Khoản thanh toán hàng tháng của bạn cho một khoản vay cá nhân sẽ phụ thuộc vào số tiền, thời hạn và lãi suất của khoản vay (phụ thuộc nhiều vào điểm tín dụng của bạn). Sử dụng các thông tin đầu vào bên dưới để biết khoản thanh toán hàng tháng của bạn có thể kết thúc như thế nào.

Nhận một khoản vay mà bạn thực sự có thể xử lý – khoản vay mà bạn có thể thoải mái hoàn trả và điều đó sẽ không ngăn cản bạn làm những việc quan trọng khác (như tiết kiệm để nghỉ hưu hoặc vui chơi một chút). Tìm ra bao nhiêu thu nhập của bạn sẽ được trả cho khoản vay – người cho vay gọi đây là tỷ lệ nợ trên thu nhập – và vay ít tiền hơn nếu bạn không thích những gì bạn thấy. Nhiều người cho vay muốn thấy tỷ lệ dưới 36% hoặc hơn.

3.1. Thực hiện bảo lãnh phát hành

Sau khi bạn gửi hồ sơ vay vốn ngân hàng, người cho vay sẽ đánh giá bạn là người vay tiềm năng. Quá trình này có thể diễn ra ngay lập tức hoặc có thể mất vài tuần. Ví dụ: các khoản vay mua nhà mất nhiều thời gian hơn so với các khoản vay bằng thẻ tín dụng vì có nhiều khoản bị đe dọa hơn. Các khoản vay thế chấp yêu cầu phải có nhiều giấy tờ, chẳng hạn như sao kê ngân hàng và sao kê lương để chứng minh rằng bạn có khả năng trả nợ. Bạn có thể tự mình thực hiện quy trình dễ dàng hơn bằng cách chuẩn bị mọi thứ theo thứ tự vài tháng trước khi nộp đơn.

Trong quá trình bảo lãnh phát hành, người cho vay sẽ lấy tín dụng của bạn (hoặc chỉ sử dụng điểm tín dụng) và xem xét đơn đăng ký của bạn. Họ có thể thỉnh thoảng gọi cho bạn và yêu cầu bạn làm rõ hoặc chứng minh điều gì đó. Hãy đảm bảo thực hiện các yêu cầu này một cách kịp thời để tránh kéo dài quá trình đăng ký khoản vay.

3.2. Các khoản cho vay kinh doanh

Khoản vay kinh doanh tương tự như bất kỳ hình thức vay ngân hàng nào khác. Người cho vay tìm kiếm các thuộc tính cơ bản giống nhau ở những người đi vay kinh doanh như ở những người tìm kiếm các khoản vay cá nhân. Tuy nhiên, các doanh nghiệp mới không có lịch sử vay (hoặc tín dụng) lâu dài. Ngoài ra, các doanh nghiệp mới và doanh nghiệp kinh doanh dịch vụ thường không sở hữu tài sản có thể cầm cố, nên họ phải vất vả hơn một chút để vay vốn.

Người cho vay thường xem xét tín dụng cá nhân và thu nhập của người đi vay để xác định xem họ có đủ điều kiện cho khoản vay kinh doanh hay không. Họ cũng có thể xem xét tín dụng của doanh nghiệp. Chủ doanh nghiệp không có đủ tín dụng kinh doanh cũng có thể phải cầm cố tài sản cá nhân làm tài sản thế chấp để được vay. Đây thường là cách duy nhất để có được khoản vay trong những năm đầu, nhưng bạn nên cố gắng xây dựng tín dụng kinh doanh để cuối cùng bạn có thể vay mà không gặp rủi ro về tài sản cá nhân.

3.3. Nếu bạn không thể nhận được khoản vay

- Các mục tiêu cực trên báo cáo tín dụng: Chúng bao gồm điểm tín dụng dưới mức tối thiểu yêu cầu của người cho vay, quá nhiều yêu cầu tín dụng gần đây hoặc các khoản thanh toán quá hạn.

- Các vấn đề với thu nhập hoặc tỷ lệ nợ trên thu nhập của bạn: Nếu tín dụng của bạn không phải là thủ phạm, thì thu nhập của bạn có thể quá thấp hoặc tỷ lệ nợ trên thu nhập của bạn có thể quá cao.

- Các thuộc tính cá nhân khác: Người cho vay cũng có thể từ chối bạn vì những lý do khác, bao gồm cả lịch sử làm việc của bạn hoặc sự bất ổn tại nơi cư trú của bạn.