Sở hữu căn nhà che mưa che nắng là ước mơ của nhiều người có thu nhập thấp, hộ gia đình nghèo, cận nghèo. Nếu việc vay vốn thành công tại ngân hàng chính sách xã hội để xây nhà thì thật đáng mừng vì lãi suất cực kì ưu đãi nếu thuộc diện hỗ trợ. Quy trình vay NHCSXH sẽ gồm có 5 bước từ quá trình đăng ký đến khi tất toán nợ. Hãy theo dõi chia sẻ từ nganhangaz để nắm bắt các bước vay thành công.

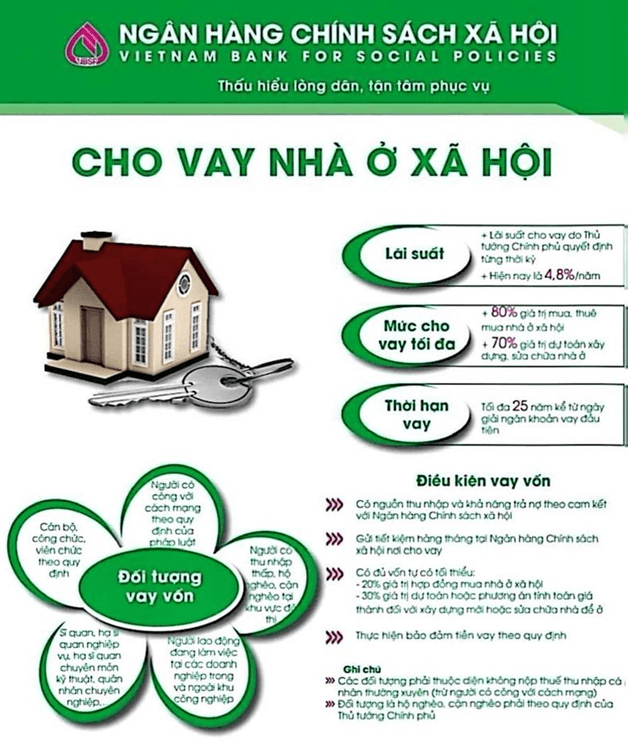

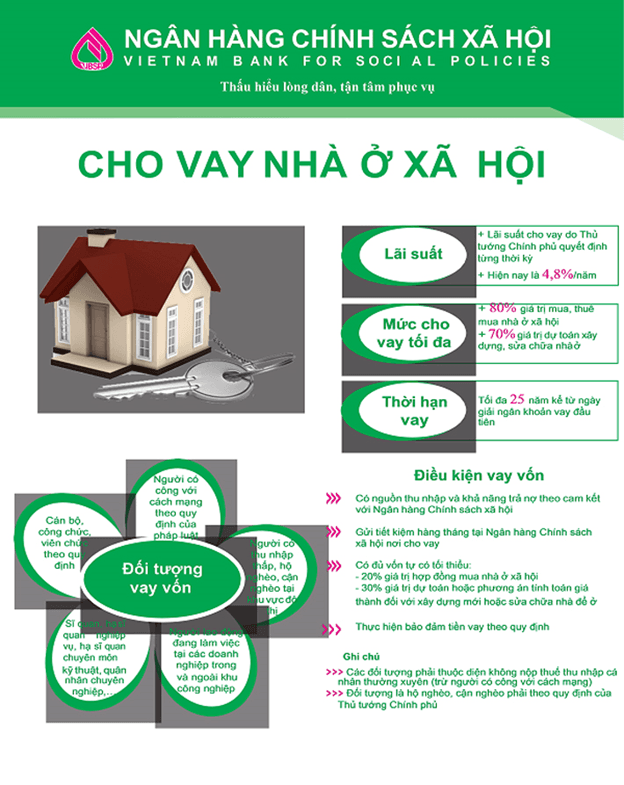

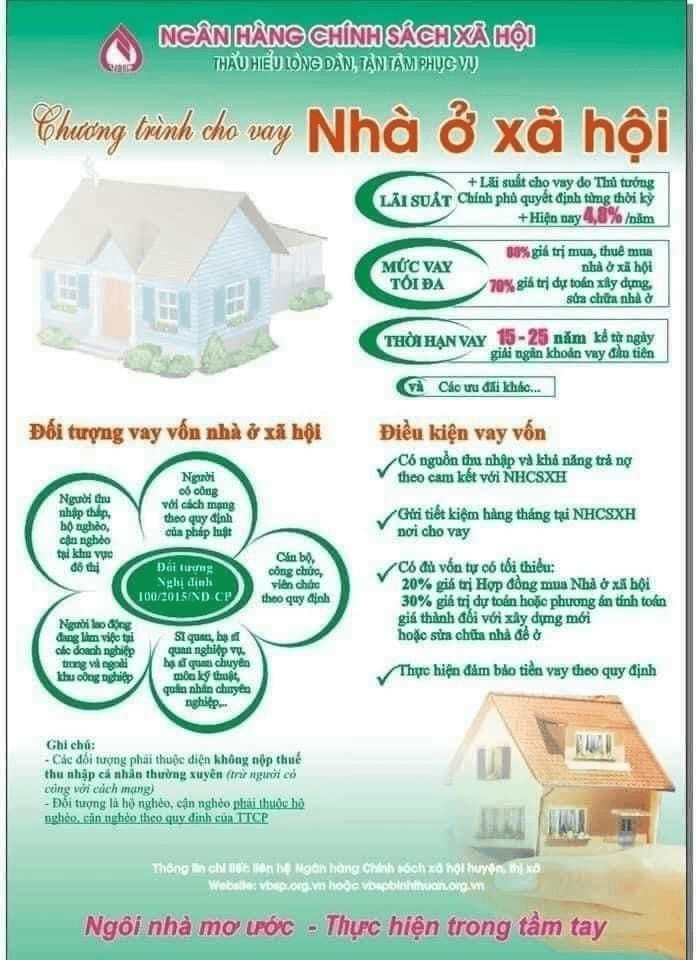

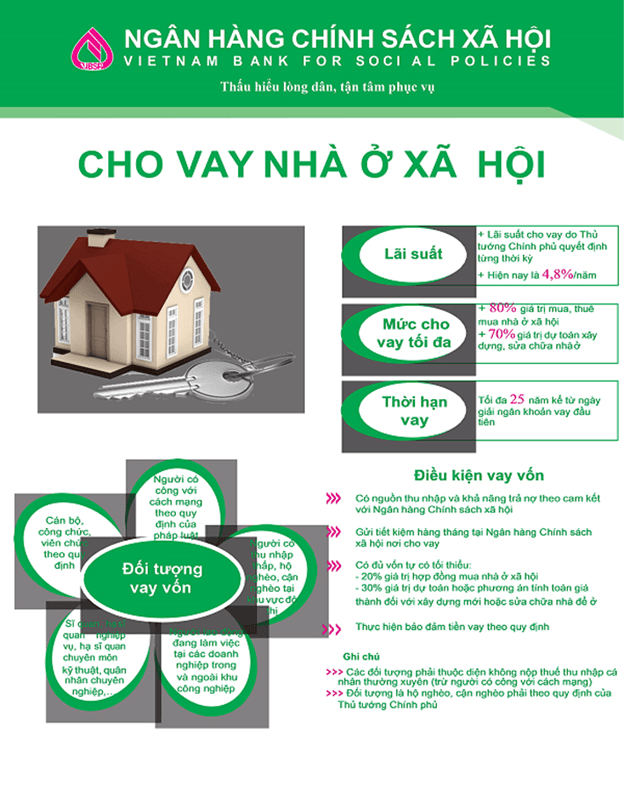

1. Đối tượng NHCSXH cho vay xây nhà

Bao gồm:

- Người có công với cách mạng theo quy định của pháp luật về ưu đã người có công với cách mạng

- Người thu nhập thấp, hộ nghèo, hộ cận nghèo tại khu vực đô thi

- Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp

- Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân

- Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức

2. Điều kiện, thủ tục vay NHCSXH xây nhà

2.1. Điều kiện

Khi vay vốn tại NHCSXH, người vay vốn phải đáp ứng đủ các điều kiện sau:

- Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký hợp đồng tín dụng với NHCSXH. Mức gửi hàng tháng tối thiểu bằng mức trả nợ hàng tháng của người vay vốn

- Có đủ vốn tự có tối thiểu 20% giá trị hợp đồng mua bán/ hợp đồng thuê mua nhà ở xã hội đối với vay vốn để mua/ thuê mua nhà ở xã hội, tối thiểu 30% giá trị dự toán hoặc phương án tính toán giá thành đối với vay vốn để xáy dựng mới nhà

- Có đủ hồ sơ chứng minh về đối tượng, thực trạng nhà ở, điều kiện cư trú, thu nhập để được hưởng chính sách ở xã hộ theo quy định

- Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH

- Có giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liên với đất nơi đăng ký thường trú do cơ quan Nhà nước có thẩm quyền cấp theo quy định của pháp luật về đất đai

- Có thiết kế, dự toán hoặc phương án tính toán giá thành theo quy định của pháp luật về xây dựng

- Thực hiện bảo đảm tiền vay bằng giá trị quyền sử dụng đất ở và tài sản gắn liền với đất ở hoặc tài sản khác theo quy định của pháp luật

2.2. Hồ sơ vay cần những giấy tờ gì?

Người vay vốn cần chuẩn bị

- Giấy đề nghị vay vốn theo mẫu

- Giấy xác nhận về đối tượng và thực trạng nhà ở

- Giấy chứng minh về điều kiện thu nhập

- Giấy tờ chứng minh về điều kiện cư trú: bản sao chứng thực hộ khẩu thường trú tại tỉnh/ Thành phố trực thuộc Trung ương nơi có đất để xây dựng mới hoặc cải tạo, sửa chữa nhà để ở

- Bảng dự toán hoặc phương án tính toán giá thành theo mẫu

- Hợp đồng thi công (nếu có)

- Bản vẽ thiết kế và bản sao có chứng thực giấy phép xây dựng theo quy định của pháp luật về xây dựng

- Bản sao có chứng thực giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản khác gắn liền với đất do cơ quan Nhà nước có thẩm quyền cấp theo quy định của pháp luật về đất đai tại địa phương nơi đăng ký hộ khẩu thường trú

3. Cách vay tiền ngân hàng chính sách xã hội xây nhà

Đối tượng thỏa mãn những tiêu chí nêu trên thực hiện các bước vay như hướng dẫn sau đây:

Bước 1: Gửi hồ sơ

Người vay vốn gửi hồ sơ quy định cho tổ tiết kiệm và vay vốn nơi cư trú hợp pháp. Nếu người vay vốn chưa là tổ viên và tổ TK&TK thì tổ TK&VV tại thôn, tổ dân phố nơi cư trú hiện nay tổ chức họp kết nạp bổ sung tổ viên, họp bình xét công khai dưới sự giám sát của trưởng thôn hoặc tổ trưởng tổ dân phố.

Bước 2: Xét họp hồ sơ

Căn cứ chỉ tiêu kế hoạch vốn được giao, Ban giảm nghèo cấp xã tập hợp hồ sơ của các tổ TK&VV trong toàn xã trình chủ tịch UBNN cấp xã xác nhận trên danh sách đề nghị vay vốn sau đó gửi NHCSXH.

Trường hợp nhu cầu vay vốn lớn hơn chỉ tiêu kế hoạch vốn được giao thì tổ chức chấm điểm theo bảng tiêu chí chấm điểm để xét ưu tiến theo thang điểm từ cao xuống thấp. Nếu có nhiều người bằng điểm thì bốc thăm

Bước 3: NHCSXH phê duyệt hồ sơ

Khi nhận được hồ sơ vay vốn do tổ TK&VV gửi đến, NHCSXH nơi cho vay thông báo cho người vay đến làm thủ tục vay vốn và mang theo hồ sơ vay vốn.

NHCSXH phân công trong thời gian tối đa 10 ngày làm việc thực thiện thẩm định hồ sơ từng đối tượng xin vay sau đó trình báo cáo cho Giám đóc NHCSXH. Việc kiểm soát và phê duyệt hồ sơ vay vốn kể từ khi cán bộ tín dụng được phân công thẩm định tối đa 5 ngày làm việc

NHCSXH nơi cho vay thông báo kết quả phê duyệt cho vay hoặc không đồng ý phê duyệt

Bước 3: Ký hợp đồng

Trường hợp phê duyệt cho vay thì NHCSXH nơi cho vay, người vay vốn và chủ đầu tư ký hợp đồng tín dụng, hợp đồng thế chấp tài sản. Khi ký người vay phải xuất trình giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất, giấy tờ liên quan đến tài sản đảm bảo để đối chiếu

Căn cứ hợp đông tín dụng đã được ký kết giữa người vay vốn với NHCSXH thì người vay mở tài khoản tiền gửi để gửi tiết kiệm hàng tháng theo quy định và thực hiện gửi ngay từ tháng ký hợp đồng

Bước 4: Giải ngân

Sau khi hồ sơ vay vốn được hoàn thiện, cán bộ thẩm định chuyển cho bộ phận kế toán làm căn cứ giải ngân. Kế toán chỉ thực hiện sau khi người vay vốn đã thực hiện gửi tiền tiết kiệm theo quy định. Tiền vay được NHCSXH thỏa thuận với người vay để thực hiện chuyển khoản trả cho đơn vị cung ứng vật tư hoặc chi tiền mặt theo đề nghị của người vay.

Số tiền giải ngân lần đầu không quá 50% số tiền phê duyệt. Số tiền còn lại được chi sau khi công trình thô đã đạt trên 50% giá trị dự toán công trình. Mỗi lần giải ngân người vay vốn cần gửi giấy đề nghị giải ngân cho NHCSXH nơi cho vay

Bước 5: Thanh toán

Kỳ hạn trả nợ gốc được định 12 tháng 1 lần kể từ ngày nhận khoản tiền vay đầu tiên. Kỳ hạn trả nợ gốc được chia theo tháng. Số tiền trả nợ gốc cho mỗi kỳ hạn bằng mức trả nợ hàng tháng nhân với 12 tháng. Người vay vốn chưa phải trả nợ gốc trong thời gian ân hạn 12 tháng đầu tiên.

Thời điểm nhận khoản vay cuối cùng, nếu số tiền đã vay thấp hơn số tiền đã phê duyệt thì NHCSXH cùng với người vay định lại kỳ hạn trả nợ.

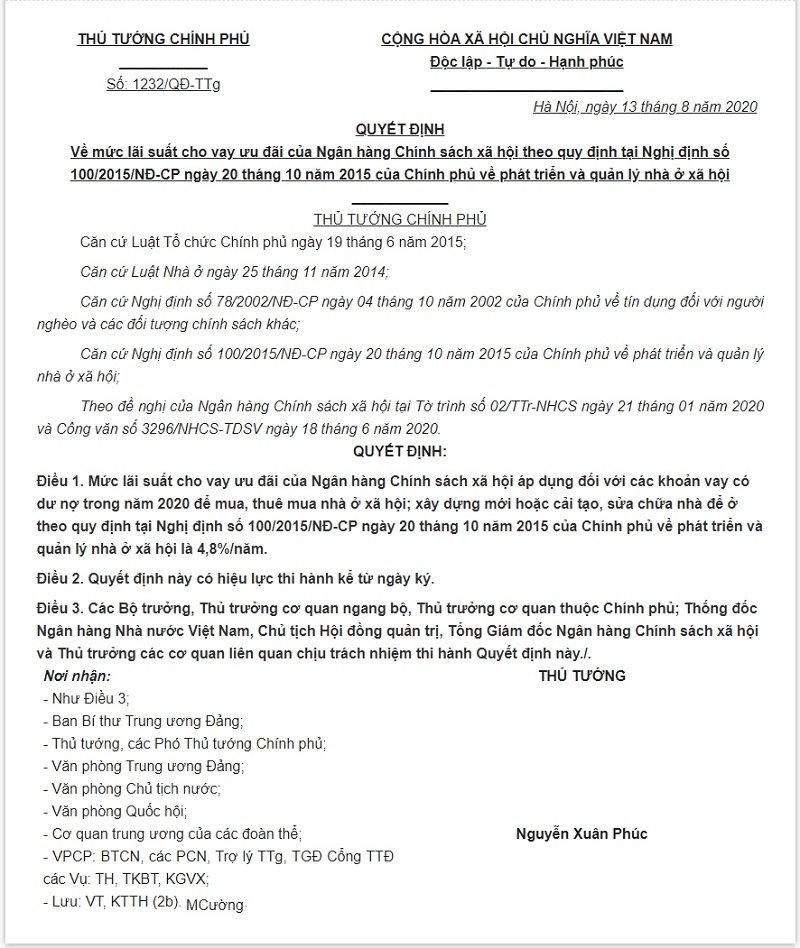

4. Lãi suất vay tiền xây nhà NHCSXH hiện nay

Lãi suất cho vay ưu đãi đối với hộ nghèo do Thủ tướng Chính phủ quyết định cho từng thời kỳ, thống nhất một mức trong phạm vi cả nước. Mức lãi suất cho vay cụ thể sẽ có thông báo riêng của NHCSXH. Ngoài lãi suất cho vay, hộ nghèo vay vốn không phải trả thêm bất kỳ một khoản phí nào khác.

Lãi suất cho vay từ nguồn vốn do chi nhánh NHCSXH nhận uỷ thác của chính quyền địa phương, của các tổ chức và cá nhân trong, ngoài nước thực hiện theo hợp đồng ủy thác. Và mức trả nợ hàng tháng do NHCSXH nơi cho vay và người vay vốn thỏa thuận. Lãi suất nợ quá hạn được tính bằng 130% lãi suất khi cho vay.

KH có thể tham khảo mức lãi được niêm yết cho từng đối tượng cụ thể trong gói vay xây nhà

- Hộ nghèo: lãi 6,6%/ năm

- Cho vay hộ nghèo tại huyện nghèo: lãi 3,3%/ năm

- Hộ cận nghèo: lãi 7,92%/ năm

- Hộ mới thoát nghèo: lãi 8,25%/ năm

5. Hạn mức và thời gian cho vay tiền NHCSXH xây nhà

5.1. Hạn mức vay

Mức vốn cho vay tối đa bằng 70% giá trị dự toán hoặc phương án tính toán giá thành và không vượt quá 70% giá trị tài sản bảo đảm tiền vay

5.2. Thời hạn vay

Thời hạn cho vay tối thiểu là 15 năm và tối đa không quá 25 năm kể từ ngày giải ngân khoản vay đầu tiên. Thời hạn cho vay cụ thể đối với từng người vay vốn được tính bằng tổng số tiền vay chia cho mức trả nợ hàng tháng.

Trường hợp người vay vốn có nhu cầu vay với thời hạn thấp hơn thời hạn cho vay tối thiểu thì được thỏa thuận với NHXSXH nơi cho vay về thời hạn cho vay thấp hơn

6. Vay tiền NHCSXH xây nhà có đóng phí không?

KH hoàn toàn được miễn phí phí đăng ký vay vốn. Chỉ duy nhất có nghĩa vụ và trách nhiệm nộp tiền lãi suất đúng hạn. Ngoài ra, khác với ngân hàng hay các công ty tài chính khác có phí tất toán nợ trước hạn thì NHCSXH có chính sách giảm lãi suất để khuyến khích người vay trả nợ trước hạn. Còn phí trễ hạn thì chắc chắn KH phải đóng 130% lãi suất thỏa thuận ban đầu.

So với các ngân hàng TMCP và các công ty tài chính thì mức phí trễ hạn thấp hơn 20%. Cụ thể, người vay thanh toán không đúng ngày như cam kết thì bị phạt nộp 150% lãi suất ban đầu.

7. Cách gia hạn nợ gói vay NHCSXH xây nhà

Cuộc sống luôn tồn tại những biến cố khó lường. Trường hợp hộ vay không trả nợ đúng hạn do thiên tai, dịch bệnh và nguyên nhân khách quan khác, đã được Bên cho vay kiểm tra xác nhận và có giấy đề nghị gia hạn nợ thì bên cho vay xem xét cho gia hạn nợ.

7.1. Thời gian cho gia hạn nợ là bao nhiêu ngày?

Bên cho vay có thể quyết định thực hiện việc gia hạn nợ một hay nhiều lần đối với một khoản vay nhưng tổng số thời gian cho gia hạn nợ không quá 12 tháng đối với cho vay ngắn hạn và không quá 1/2 thời hạn cho vay ghi trên sổ tiết kiệm và vay vốn đối với cho vay trung hạn

Trường hợp hộ vay có nhu cầu gia hạn nợ vượt thời gian gia hạn nợ tối đa kể trên do nguyên nhân khách quan thì Thủ trưởng Bên cho vay phải báo cáo Tổng giám đốc NHCSXH để xem xét, quyết định.

8. Câu hỏi thường gặp về vay tiền NHCSXH xây nhà

8.1. Người nhà neo đơn, tàn tật vay được không?

NHCSXH không hỗ trợ người nhà neo đơn, người tàn tật đã có trong diện hỗ trợ của Nhà nước

8.2. Người không còn sức lao động vay được không?

Theo căn cứ về khả năng trả nợ thì người mất sức lao động không thể đứng ra vay. Có thể cử đại diện một đối tượng khác trong gia đình có sức khỏe đủ tuổi để đứng ra vay.

8.3. Người mắc tiền án tiền sự vay được không?

Những người đang trong thời gian thi hành án hoặc mắc tệ nạn cờ bạc, nghiện hút, trộm cắp, lười biếng không chịu lao động thì không thuộc đối tượng được hỗ trợ. Còn đối tượng đã thi hành án xong cải tạo tốt trở về địa phương và thuộc diện gia đình khó khăn thì vẫn được chấp thuận vay

*** Lời khuyên

- Lập kế hoạch trả nợ trước khi vay

- Vui lòng đọc hiểu rõ hợp đồng, điều kiện và điều khoản vay

- Hãy vay có trách nhiệm, có vay có trả

Trên đây là những thông tin hướng dẫn cách vay tiền ngân hàng chính sách xã hội xây nhà. Việc vay vốn NHCSXH có những thủ tục hồ sơ rườm rà hơn so với nhiều gói vay nhà tại các ngân hàng TMCP khác. Nhưng đổi lại đây NHCSXH tạo mọi điều kiện cho những người khó khăn trong cuộc sống. Mọi người xem xét kĩ để nộp hồ sơ đầy đủ và nhận tiền để bắt đầu đổ móng cho tổ ấm của mình.

Tìm kiếm liên quan