Nếu bạn đang dư giả tiền và không biết làm thế nào thì có một cách khá an toàn đó chính là gửi vào ngân hàng. Như thế thì vừa được tiền lãi hàng tháng, lại không mất tiền thuế thu nhập. Để hiểu rõ về vấn đề này hơn hãy cùng đọc những thông tin về gửi tiền tiết kiệm ngân hàng dưới đây nhé!

1. Gửi ngân hàng là gì?

Gửi tiền ngân hàng hay còn gọi là kỳ hạn tiết kiệm. Đây cũng giống như một hình thức kinh doanh vậy. Dùng tiền đầu tư vào một kế hoạch nào đó rồi nhận thu nhập, tiền lời hàng tháng. Đây là cách đầu tư khá an toàn nhưng lợi nhuận không cao lắm.

Bởi, trong kinh doanh đơn thuần, mức lãi lời không thể dự đoán trước được. Khi đầu tư vào một dự án bạn có thể phải nhận lấy kết quả là thành công hoặc thua lỗ nặng. Nhưng khi đầu tư vào ngân hàng thì chắc chắn không ít thì nhiều, bạn vẫn có tiền lời.

Theo như tên gọi, mục đích của hoạt động này là tiết kiệm tiền. Bởi, đây sẽ là số tiền người gửi hoạch định sẵn không dùng cho chi tiêu, công việc cá nhân thường ngày phải thanh toán. Mà ứng dụng trong các khoản đầu tư. Và ai cũng mong muốn có một khoản tiền lời lớn sau hình thức tiết kiệm này.

Số tiền tiết kiệm được tùy thuộc vào số tiền gốc bạn gửi ban đầu và lãi suất của từng ngân hàng. Gửi ngân hàng chia thành 2 loại không thời hạn và có thời hạn. Tùy thuộc vào thời gian bạn lựa chọn như thế nào.

2. Đặc điểm của gửi tiền ngân hàng

Như đã nói việc gửi tiền ngân hàng chia làm 2 hình thức khác nhau thì đặc điểm của hai loại cũng không hề giống nhau. Chúng chỉ có điểm chung là đều được quản lí và theo dõi thông qua sổ tiết kiệm.

Ngân hàng có trách nhiệm giao sổ này cho bạn quản lí. Bạn có quyền khiếu nại nếu sau này xảy ra những sai sót không phù hợp. Đồng thời bạn cũng phải có trách nhiệm giữ gìn nó. Không được làm mất, hư hỏng hoặc đem sổ đi cắm.

Trước khi nhận sổ bạn cũng nên kiểm tra đầy đủ, rà soát lại thông tin ghi chép trên sổ. Trong quá trình gửi tiền ngân hàng, các thủ tục không hề phức tạp. Quy định cũng không quá khắt khe. Bên cạnh đó lại còn được sinh lợi và giữ được vốn.

2.1. Gửi ngân hàng có kỳ hạn

Khái niệm: Là người gửi có thể rút số tiền ban đầu sau một kỳ hạn nào đó đã được hai bên thống nhất và thỏa thuận từ trước. Các kì hạn có thể là 1 tuần, 6 tuần, 1 tháng, 6 tháng, 8 tháng,… Và thậm chí là một năm, hai năm cho đến 3 năm.

Tính chất:

- Lãi suất luôn được giữ cố định trong cả suốt kỳ gửi và nó được xác định trước. Khi đến ngày đáo hạn khách hàng sẽ được nhận lại một số tiền.

- Trước khi gửi phải lựa chọn kỳ, tùy theo nhu cầu và khả năng của mình. Tùy vào kỳ hạn là bao lâu mà mức lãi suất được tính khác nhau. Thông thường, càng gửi nhiều và để càng lâu thì bạn sẽ được lợi nhiều hơn.

- So với việc gửi tiền không kỳ hạn thì tổng lãi suất sẽ đạt được mức cao hơn. Trung bình kỳ 12 tháng có lãi suất rơi vào tầm 7%. Như vậy nếu bạn gửi vào ngân hàng như vậy với 1 triệu thì mỗi tháng bạn sẽ được 70 nghìn đồng.

- Nó còn bao gồm các hình thức như trả định kỳ, trả trước và trả sau.

- Trong quá trình gửi tiết kiệm nếu cần thiết thì có thể sử dụng các số dư để vay vốn hay thế chấp đều được.

2.2. Gửi ngân hàng không kỳ hạn

Khái niệm: Đây là hình thức gửi mà khách hàng rút tiền theo hạn thời gian không nhất thiết phải định sẵn từ trước. Tuy nhiên mức lãi suất không cao bằng hình thức kia. Đa phần những người gửi tiền như thế này chỉ là để dựa vào ngân hàng để giúp mình giữ tiền trong một thời gian mà thôi.

Họ không dám chắc trong tương lai có lại phải sử dụng đến nó hay không. Do đó phải phòng khi cần thiết sẽ có thể rút ra bất cứ lúc nào. Vì thế cho nên, nếu có ý định gửi tiền lâu dài thì nên chọn phương thức có thời hạn thì tốt hơn.

Tính chất:

- Khách hàng không phải lựa chọn kỳ hạn, bởi không có quy định liên quan. Bất cứ lúc nào cần thiết cũng có thể thanh toán và được trả lại. Trong việc huy động nguồn tiền bạn sẻ đóng vai trò chủ động hơn.

- Lãi suất chỉ ở mức trung bình, không cao. Thông thường chỉ từ 1% trở xuống. Và mức lãi cao nhất theo thời hạn 12 tháng cũng chỉ là 3%. Như vậy nếu bạn gửi 100 nghìn đồng thì chỉ nhận được lớn nhất không quá 30 nghìn đồng.

- Cuối mỗi ngày thì lãi suất sẽ được tính dựa trên cơ sở số dư. Bên cạnh đó, bạn cũng có thể dùng sổ ngân hàng của mình để bảo lãnh cho người khác có thể vay vốn ngân hàng.

3. Có nên gửi ngân hàng

Tùy vào tình hình của bạn ra sao mà việc quyết định gửi ngân hàng hay dùng số tiền đó. Nếu như bạn có khiếu kinh doanh hay đầu tư thì hãy thử sức mình. Còn không thì hãy gửi vào ngân hàng. Để có lựa chọn đúng đắn nhất hãy tham khảo ưu và nhược điểm của gửi ngân hàng dưới đây.

3.1. Ưu điểm

Rất khó xảy ra rủi ro, bạn có thể an tâm về số vốn của mình. Trong trường hợp mà một ngân hàng nào đó bị phá sản thì trong Luật bảo hiểm tiền gửi của nhà nước cũng đã quy định sẵn. Góp phần đảm bảo tính an toàn cao nhất so với nhiều hình thức đầu tư kiếm lợi nhuận khác.

Hoạt động hợp pháp, cố định, minh bạch. Bởi bạn sẽ không phải lo đến việc mất trắng tài sản. Hay lo tuần này lời hay lỗ, tất nhiên sẽ luôn là số cộng. Lãi suất tuy không cao nhưng cũng rất hợp lý.

Ngày càng có nhiều ngân hàng tổ chức chương trình hỗ trợ và tăng lãi cho người gửi tiết kiệm. Bên cạnh đó, bất cứ lúc nào bạn cần thì ngân hàng cũng sẵn sàng tạo điều kiện cho bạn rút tiền tiết kiệm.

3.2. Nhược điểm

Có phí dịch vụ: Bản chất của ngân hàng ra đời ngoài việc phục vụ khách hàng cũng nhằm kinh doanh. Bởi vậy khi bạn được cất giữ tiền giùm thì sẽ phát sinh thêm phí dịch vụ. Tùy vào từng ngân hàng mà quy định mức phí sẽ không giống nhau.

Số tiền lời không quá lớn. So với các lĩnh vực đầu tư kinh doanh khác thì gửi ngân hàng sẽ được lợi nhuận không cao. Đôi khi bạn bỏ vốn vào bất động sản sẽ lời khoảng một tỷ. Nhưng gửi nó vào ngân hàng cũng chỉ được tầm vài trăm triệu.

4. Gửi ngân hàng có an toàn không?

Có thể nói là rất an toàn. Thông thường để tiền tại nhà thì sẽ phải lo lắng trộm cắp, tiền bị hư hỏng. Điều này khiến bạn cảm thấy không an tâm. Nếu không may xảy ra rủi ro, thiên tai hay hỏa hoạn thì coi như mất trắng.

Còn gửi ngân hàng thì họ sẽ đảm bảo cho bạn cả vốn lẫn lãi. Đồng thời còn dưới sự quản lý của pháp luật và nhà nước. Cộng với chế độ bảo hiểm rất ưu ái.

5. Gửi ngân hàng có tính thuế thu nhập cá nhân hay không?

Thông thường nhiều người muốn đến gửi ngân hàng nhưng không biết có lại phát sinh thêm vấn đề thuế hay không. Câu trả lời là không, bởi năm 2011 thông tư bộ tài chính ban hành đã quy định rất rõ về vấn đề này.

Nội dung cụ thể là những người nhận thu nhập gửi lãi từ bảo hiểm nhân thọ và ngân hàng đều không bị đánh thuế thu nhập cá nhân. Đây cũng là một ưu điểm giúp bạn có động lực và an tâm hơn khi gửi tiền.

6. Phải chịu thuế TNCN khi nào?

- Khi có thu nhập trong việc tham gia hoạt động mua bán, kinh doanh, trao đổi hàng hóa, hoặc dịch vụ. Mỗi mức thuế suất được quy định bởi từng loại hoạt động kinh doanh và số lượng hoạt động.

- Khi tham gia vào việc chuyển nhượng các dự án đầu tư, quyền khai thác, chế biến, dò tìm khoáng sản,… Hoặc có thu nhập trong lĩnh vực bất động sản cũng phải nộp thuế theo quy định của pháp luật. Dao động từ 10% đến 20%.

- Người có thu nhập từ việc cho thuê tài sản. Ví dụ như người cho thuê trọ, thuê xe máy,… Đồng thời cũng có bao gồm cả việc bán hạ giá hoặc chuyển nhượng tài sản.

- Những người có thu nhập từ kinh doanh trong mấy năm trước mà chưa bị thu thuế TNCN. Hoặc những người có thu nhập trong kinh doanh, trao đổi xuất nhập khẩu với đối tác nước ngoài,…

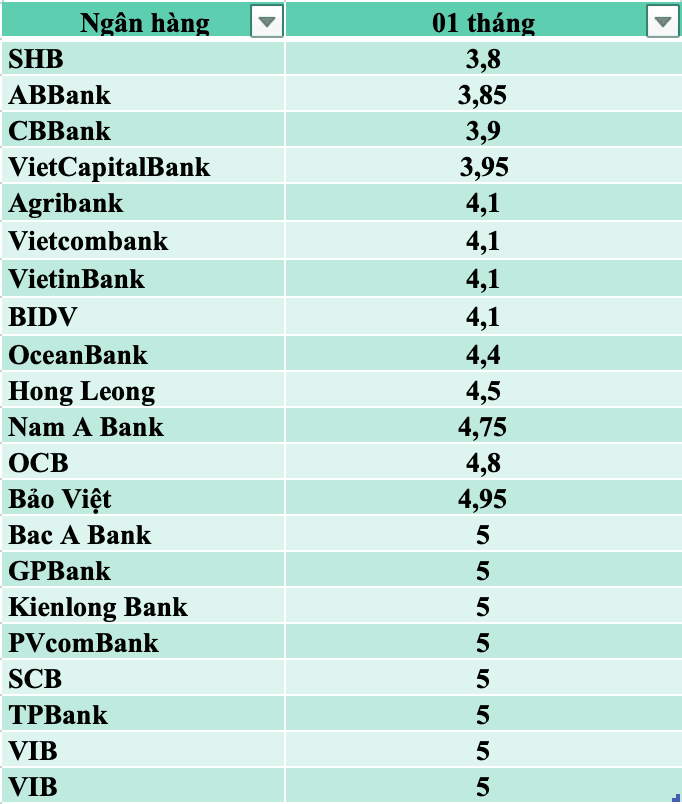

7. Một số thông tin về lãi suất tiền gửi hiện nay tại các ngân hàng

Về hình thức không thời hạn, ngân hàng Bắc Á, Bảo Việt, SCB, Nam Á Bank đang dẫn đầu với mức 1%. Ngược lại các ngân hàng như BIDV, Viettinbank hay Vietcombank đang ở mức thấp nhất với tỷ lệ 0,1%

Về loại có thời hạn từ 3 tháng trở xuống, bạn có thể tham khảo các ngân hàng sau với mức lãi suất 5,5%. Bao gồm: SCB, SHB, Oceanbank, Nam Á Bank, MP bank, Bắc Á. Còn loại 6 tháng trở lên dẫn đầu với mức trên 7,5% là Nam Á Bank, OCB, NCB, Bắc Á, VIB,…

Như vậy, một số thông tin ngân hàng trên đã giúp bạn giải đáp Có Nên Gửi Ngân Hàng Không, Có An Toàn Không, Có Chịu Thuế TNDN không? Mọi thắc mắc về lĩnh vực này có thể xem thêm tại nganhhang24h.