Bảo hiểm nhân thọ từ lâu đã gắn liền với cuộc sống con người nhưng hiểu rõ bảo hiểm là gì và những khái niệm xung quanh bảo hiểm nhân thọ thì không phải ai cũng nắm được.

1. Giải thích các thuật ngữ chung Bảo hiểm nhân thọ

1.1. CÁC BÊN THAM GIA BẢO HIỂM LÀ GÌ?

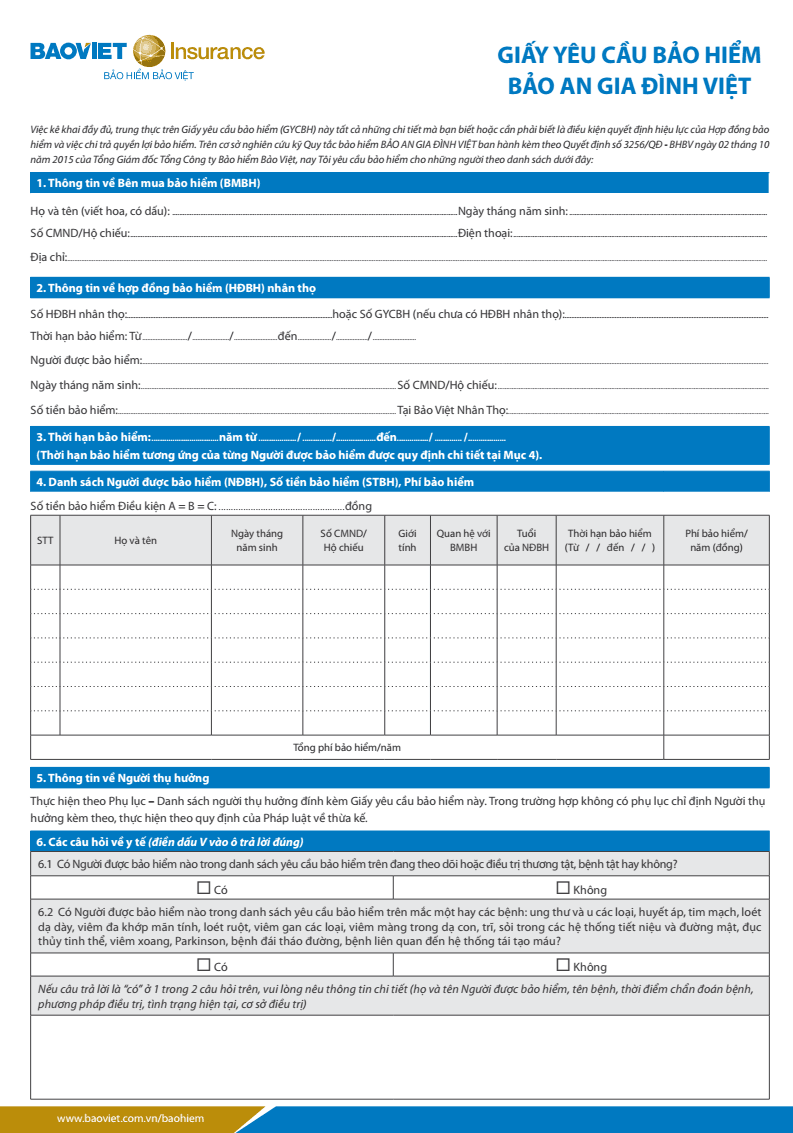

– Bên mua bảo hiểm: (“Người tham gia bảo hiểm”) là tổ chức được thành lập và hoạt động hợp pháp tại Việt Nam, hoặc cá nhân từ đủ 18 tuổi trở lên hiện đang cư trú tại Việt Nam, có năng lực hành vi dân sự đầy đủ; là bên kê khai, ký tên trên Hồ sơ yêu cầu bảo hiểm, đóng Phí bảo hiểm và thực hiện các quyền và nghĩa vụ quy định trong Hợp đồng bảo hiểm. Thông tin cần thiết về Bên mua bảo hiểm được ghi trong Giấy yêu cầu bảo hiểm và Phụ lục Hợp đồng

– Người được bảo hiểm: là người được Bảo Việt Nhân thọ chấp nhận bảo hiểm theo quy định của Bảo Việt Nhân thọ và phù hợp với các quy định của pháp luật. Thông tin cần thiết về Người được bảo hiểm được ghi trong Giấy yêu cầu bảo hiểm và Phụ lục Hợp đồng.

Người được bảo hiểm có thể là công dân Việt Nam, công dân nước ngoài sinh sống tại Việt Nam. Trường hợp Người được bảo hiểm là người nước ngoài, thời hạn bảo hiểm của Hợp đồng phải nhỏ hơn thời hạn Người được bảo hiểm cư trú tại Việt Nam

– Người thụ hưởng: là cá nhân hoặc tổ chức do Bên mua bảo hiểm chỉ định để nhận quyền lợi bảo hiểm trong trường hợp Người được bảo hiểm tử vong. Thông tin cần thiết về Người thụ hưởng được ghi trong Giấy yêu cầu bảo hiểm và Phụ lục Hợp đồng.

– Bảo Việt Nhân thọ: là thành viên của Tập đoàn Bảo Việt, bao gồm Tổng Công ty Bảo Việt Nhân thọ và các Công ty thành viên trực thuộc, được Bộ Tài chính cấp phép thành lập và hoạt động. Bảo Việt Nhân thọ hiện có Trụ sở chính tại số tầng 37, Keangnam Landmark 72, đường Phạm Hùng, Quận Nam Từ Liêm, Hà Nội.

– Tư vấn viên: là tổ chức, cá nhân được Bảo Việt Nhân thọ ủy quyền trên cơ sở “Hợp đồng đại lý bảo hiểm” để thực hiện hoạt động đại lý bảo hiểm theo quy định của Luật kinh doanh bảo hiểm và các quy định khác của pháp luật có liên quan.

1.2. HỢP ĐỒNG BẢO HIỂM LÀ GÌ?

Hợp đồng bảo hiểm: là sự thoả thuận bằng văn bản giữa Bên mua bảo hiểm và Bảo Việt Nhân thọ trong đó ghi nhận quyền và nghĩa vụ của Bên mua bảo hiểm, Người được bảo hiểm, Người thụ hưởng (hoặc Người đại diện theo pháp luật của Người được bảo hiểm, Người thụ hưởng) và Bảo Việt Nhân thọ.

Hợp đồng bao gồm Giấy yêu cầu bảo hiểm, Thông báo chấp nhận bảo hiểm, Điều khoản bảo hiểm của Hợp đồng chính và của các Sản phẩm bổ trợ (nếu có), Phụ lục Hợp đồng.

2. GIẤY YÊU CẦU BẢO HIỂM LÀ GÌ?

Giấy yêu cầu bảo hiểm: là văn bản yêu cầu bảo hiểm của Bên mua bảo hiểm, được thực hiện theo mẫu của Bảo Việt Nhân thọ. Giấy yêu cầu bảo hiểm là một bộ phận của Hợp đồng bảo hiểm nếu Bảo Việt Nhân thọ chấp nhận bảo hiểm.

2.1. SẢN PHẨM BỔ TRỢ LÀ GÌ?

Sản phẩm bổ trợ: là sản phẩm bảo hiểm bổ sung kèm theo Hợp đồng chính mà Bảo Việt Nhân thọ cung cấp cho Bên mua bảo hiểm, Người được bảo hiểm và/hoặc người khác theo yêu cầu của Bên mua bảo hiểm, phù hợp với quy định của Bảo Việt Nhân thọ và pháp luật. Quyền lợi bảo hiểm, quyền và nghĩa vụ liên quan được nêu tại Điều khoản bảo hiểm của Sản phẩm bổ trợ.

2.2. PHỤ LỤC HỢP ĐỒNG LÀ GÌ?

Phụ lục Hợp đồng: là một bộ phận của Hợp đồng, bao gồm: Trang Thông tin cơ bản của Hợp đồng và các giấy tờ hợp lệ phát sinh từ Hợp đồng được xác nhận hoặc chấp thuận bởi Bảo Việt Nhân thọ.

3. SỐ TIỀN BẢO HIỂM LÀ GÌ?

Số tiền bảo hiểm là số tiền được dùng làm cơ sở để xác định quyền lợi bảo hiểm theo quy định tại điều khoản sản phẩm. Số tiền bảo hiểm do Bên mua bảo hiểm lựa chọn phù hợp với quy định của Bảo Việt Nhân thọ và được ghi tại Giấy yêu cầu bảo hiểm và/hoặc Phụ lục Hợp đồng.

– Số tiền bảo hiểm gốc là Số tiền bảo hiểm của Hợp đồng tại thời điểm phát sinh hiệu lực. Số tiền bảo hiểm gốc do Bên mua bảo hiểm lựa chọn phù hợp với quy định của Bảo Việt Nhân thọ.

– Số tiền bảo hiểm gia tăng là số tiền được xác định bằng cách điều chỉnh tăng Số tiền bảo hiểm gốc vào mỗi Ngày kỷ niệm hợp đồng kể từ Năm hợp đồng thứ hai trở đi theo Tỷ lệ gia tăng Số tiền bảo hiểm của Hợp đồng. Bên mua bảo hiểm có thể lựa chọn Tỷ lệ gia tăng Số tiền bảo hiểm phù hợp với quy định của Bảo Việt Nhân thọ (sau khi được Bộ Tài chính phê chuẩn).

– Số tiền bảo hiểm giảm là STBH được xác định lại trong trường hợp BMBH yêu cầu dừng đóng phí bảo hiểm và tiếp tục duy trì Hợp đồng. Số tiền bảo hiểm giảm ứng với mỗi năm hợp đồng tại Ngày kỷ niệm hợp đồng được ghi tại Phụ lục Hợp đồng.

3.1. TAI NẠN

là một sự kiện hoặc một chuỗi sự kiện không bị gián đoạn gây ra do sự tác động bất ngờ của một vật chất hoặc một lực từ bên ngoài, không chủ định và ngoài ý muốn của Người được bảo hiểm, Bên mua bảo hiểm lên cơ thể Người được bảo hiểm, Bên mua bảo hiểm và gây ra bệnh lý nghiêm trọng hoặc tử vong, loại trừ bất cứ quá trình nào xảy ra do bệnh tật, tuổi tác hay sự thoái hoá. Sự kiện hoặc chuỗi sự kiện nêu trên phải là nguyên nhân trực tiếp và duy nhất gây ra bệnh lý nghiêm trọng hoặc tử vong cho Người được bảo hiểm, Bên mua bảo hiểm.

4. THƯƠNG TẬT BỘ PHẬN VĨNH VIỄN LÀ GÌ?

Thương tật bộ phận vĩnh viễn là tình trạng Người được bảo hiểm mất hoàn toàn và không thể phục hồi được chức năng của một bộ phận trên cơ thể.

4.1. THƯƠNG TẬT TOÀN BỘ VĨNH VIỄN LÀ GÌ?

Thương tật toàn bộ vĩnh viễn: là tình trạng Người được bảo hiểm bị mất hoàn toàn chức năng và không thể phục hồi được chức năng của 2 trong các bộ phận sau: tay, chân và mắt.

Trong đó:

– Mất hoàn toàn chức năng và không thể phục hồi được chức năng của mắt được hiểu là lấy bỏ nhãn cầu hoặc mù hoàn toàn (thị lực dưới 1/20).

– Mất hoàn toàn chức năng và không thể phục hồi được chức năng của tay được hiểu là:

+ Bị cắt cụt từ khớp cổ tay trở lên; hoặc

+ Mất khả năng vận động (liệt) vĩnh viễn từ toàn bộ bàn tay trở lên.

– Mất hoàn toàn chức năng và không thể phục hồi được chức năng của chân được hiểu là:

+ Bị cắt cụt từ khớp cổ chân (bao gồm cả xương sên và xương gót) trở lên; hoặc

+ Mất khả năng vận động (liệt) vĩnh viễn từ toàn bộ bàn chân trở lên.

Tình trạng thương tật toàn bộ vĩnh viễn nêu trên phải:

– Được cơ quan có thẩm quyền xác nhận về tình trạng thương tật (trừ trường hợp mất hoặc đứt rời bộ phận cơ thể);

– Kéo dài ít nhất 180 ngày liên tục tính từ ngày được xác nhận bị thương tật toàn bộ vĩnh viễn (trừ trường hợp mất hoặc đứt rời bộ phận cơ thể);

– Là hậu quả trực tiếp của một tai nạn xảy ra trong thời gian Hợp đồng có hiệu lực và phát sinh trong vòng 180 ngày kể từ ngày xảy ra tai nạn. Quy định này chỉ áp dụng với thương tật toàn bộ vĩnh viễn do tai nạn.

GIÁ TRỊ GIẢI ƯỚC LÀ GÌ?

Giá trị giải ước (Giá trị hoàn lại): là số tiền Bên mua bảo hiểm được nhận khi yêu cầu chấm dứt Hợp đồng trước thời hạn hoặc khi Hợp đồng chấm dứt hiệu lực theo các quy định trong Điều khoản bảo hiểm.

Giá trị giải ước ứng với mỗi năm hợp đồng vào Ngày kỷ niệm hợp đồng được xác định tại Phụ lục của Hợp đồng.

Tùy thuộc từng loại sản phẩm mà hợp đồng có hoặc không có giá trị giải ước.

NIÊN KIM (ĐỐI VỚI CÁC HỢP ĐỒNG NIÊN KIM NHÂN THỌ)

Niên kim là số tiền thanh toán định kỳ hàng năm cho người được bảo hiểm khi người được bảo hiểm sống đến một độ tuổi nhất định. Niên kim do bên mua bảo hiểm lựa chọn và được ghi trong Phụ lục của hợp đồng.

LÃI CHIA LÀ GÌ?

Lãi chia: là khoản lãi được xác định hàng năm căn cứ trên lợi nhuận thực tế của quỹ chủ hợp đồng tham gia chia lãi và phần đóng góp của Hợp đồng vào quỹ đó. Việc xác định lợi nhuận thực tế của quỹ chủ hợp đồng tham gia chia lãi và phần đóng góp của Hợp đồng vào quỹ cũng như phương thức phân bổ lãi chia cho hợp đồng được Bảo Việt Nhân thọ xác định theo phương pháp đã được Bộ Tài chính phê duyệt.

– BMBH được lựa chọn một trong ba phương thức sử dụng lãi chia:

+ Tích luỹ lãi chia: Lãi chia được giữ lại tại Bảo Việt Nhân thọ, được luỹ tích theo phương pháp tính lãi kép và được thanh toán khi Hợp đồng chấm dứt hiệu lực, hoặc bị hủy hoặc khi BMBH yêu cầu nhận lãi chia theo qui định trong điều khoản sản phẩm.

+ Nộp phí bảo hiểm: Lãi chia hàng năm được đối trừ vào phí bảo hiểm của kỳ phí bảo hiểm tiếp theo.

+ Nhận lãi chia: Lãi chia được luỹ tích hàng năm và được thanh toán cho BMBH theo qui định dưới đây:

– Trường hợp Bên mua bảo hiểm không lựa chọn phương thức sử dụng Lãi chia, Bảo Việt Nhân thọ sẽ tự động áp dụng phương thức tích luỹ Lãi chia.

TUỔI CỦA NGƯỜI ĐƯỢC BẢO HIỂM, BÊN MUA BẢO HIỂM

Tuổi của Người được bảo hiểm, Bên mua bảo hiểm là tuổi tính theo ngày sinh nhật gần nhất với Ngày phát sinh hiệu lực của Hợp đồng hoặc với các Ngày kỷ niệm hợp đồng. Tuổi của Người được bảo hiểm, Bên mua bảo hiểm là cơ sở để xác định phí bảo hiểm, quyền lợi bảo hiểm và áp dụng các quy định khác có liên quan trong Hợp đồng.

Điều kiện về tuổi của Người được bảo hiểm, Bên mua bảo hiểm tại thời điểm bắt đầu và kết thúc thời hạn bảo hiểm được áp dụng theo quy định của Bảo Việt Nhân thọ tại thời điểm yêu cầu bảo hiểm và được thông báo cho Bên mua bảo hiểm.

THỜI GIAN CÂN NHẮC

Trong thời gian 14 – 21 ngày (tùy thuộc vào quy định được nêu rõ tại điều khoản của từng sản phẩm) kể từ ngày hợp đồng phát sinh hiệu lực hoặc kể từ ngày phát hành hợp đồng (tùy quy định tương ứng tại từng sản phẩm), BMBH có thể yêu cầu hủy bỏ hợp đồng và nhận lại toàn bộ phí bảo hiểm đã nộp sau khi đã trừ đi các chi phí hợp lý có liên quan.

NGÀY KỶ NIỆM HỢP ĐỒNG, NĂM HỢP ĐỒNG

Ngày kỷ niệm hợp đồng là ngày tương ứng hàng năm của ngày Hợp đồng phát sinh hiệu lực hoặc ngày cuối cùng của tháng tương ứng nếu năm đó không có ngày tương ứng.

Năm Hợp đồng là khoảng thời gian một năm kể từ Ngày Hợp đồng có hiệu lực hay bất kỳ năm liên tục tiếp theo nào tính từ Ngày kỷ niệm hợp đồng.