- Gửi tiết kiệm là gì?

- Các hình thức gửi tiết kiệm?

- Nên gửi tiết kiệm ngân hàng nào tốt nhất và an toàn nhất?

- Nên gửi tiết kiệm khi nào?

Đây có lẽ là những thắc mắc của nhiều bạn đọc, vậy thì hôm nay hãy cùng HoTroVay.Vn theo dõi bài viết dưới đây để giải đáp những thắc mắc cũng như cung cấp những thông tin hữu ích liên quan đến nên gửi tiết kiệm ngân hàng nào tốt nhất và an toàn nhất nhé.

1. Gửi tiết kiệm là gì?

1.1. Khái niệm gửi tiết kiệm

Hiện nay, việc gửi tiết kiệm được xem là một hình thức đầu tư khá phổ biến hiện nay được nhiều người lựa chọn vì đây là hoạt động đầu tư dễ dàng, tương đối an toàn và ít rủi ro cho nhà đầu tư. Trong đó khách hàng sẽ gửi một khoản tiền vào ngân hàng với mục đích chính đó có thể là dự trữ, tiết kiệm và sinh lời, khách hàng sẽ đạt được một khoản lợi nhuận sau thời gian gửi tiết kiệm nhất định từ ngân hàng.

Hiện nay hình thức gửi tiết kiệm đang dần trở nên phổ biến và được xem là hình thức khá phù hợp cho những khách hàng đang có một số tiền lớn để dành cũng như chưa có kế hoạch sử dụng. Tuy nhiên khoản tiền gửi tiết kiệm cần thời gian dài và không nên là khoản tiền cho việc chi tiêu thông thường hàng ngày cho việc thanh toán cá nhân vì gửi tiết kiệm sẽ có những quy định về lãi suất nhất định.

1.2. Ngày đáo hạn, tất toán tiết kiệm là gì?

Khi gửi tiết kiệm cũng như tạo tài khoản tiết kiệm tại ngân hàng đều có ngày đáo hạn hay còn gọi là ngày đến hạn, đó là ngày cố định đánh dấu khoản thời gian được quy định số ngày gửi và mức lãi suất khi mở tài khoản tiết kiệm.

Vào ngày này khách hàng có thể tiến hành tất toán, đóng tài khoản tiết kiệm để nhận lại toàn bộ số tiền mình gửi tiết và tiền lãi.

Ngân hàng thường có một số lựa chọn cho khách hàng khi mở tài khoản với cách thức tất toán tiết kiệm như sau:

- Tự động tái hạn gốc và lãi: Tại ngày đáo hạn ngân hàng sẽ tự động gia hạn toàn bộ số tiền gốc và lãi tiết kiệm sẽ được với kỳ hạn mới với các điều khoản tương tự như trước. Mức lãi suất sẽ thay đổi áp dụng mức lãi suất niêm yết của ngân hàng tại thời điểm tái hạn. Đây là một sự lựa chọn tối ưu nhất cho khách hàng gửi tiết kiệm trong thời gian dài vì sẽ không bị bỏ phí một ngày lãi nào và được hưởng lãi kép ngoài ra còn tiết kiệm được thời gian và thủ tục rắc rối. Song trong các trường hợp cần phải rút tiền, khách hàng vẫn có thể đóng tài khoản tiết kiệm đó bất cứ lúc nào đây là một trong những lợi ích lớn nhất của hình thức này.

- Tự động tất toán là lựa chọn thứ hai cho tài khoản sau ngày đáo hạn với lựa chọn này tài khoản tiết kiệm sẽ được tự động đóng lại, toàn bộ số tiền gốc và lãi phát sinh sẽ được chuyển về tài khoản chính của khách hàng.

1.3. Tài khoản tiết kiệm có rút trước hạn được không?

Ngoại trừ một số trường hợp ngoại lệ như khách hàng yêu cầu phong tỏa tài khoản tiết kiệm để vay tiền thì đối với tài khoản tiết kiệm khách hàng có thể rút toàn bộ số tiền trước ngày đáo hạn. Tuy nhiên nếu rút trước hạn thì toàn bộ số tiền của tài khoản tiết kiệm đó sẽ không được nhận lãi suất theo hợp đồng dài hạn mà chỉ được hưởng mức lãi suất không kỳ hạn cho khoảng thời gian đã gửi, lãi suất không kỳ hạn khá ít thường dưới 1% .

1.4. Lãi kép là gì?

Đa số những người gửi tiết kiệm thường bắt đầu với số tiền nhỏ thời gian ngắn nên số tiền lãi nhận được thường không nhiều, tuy nhiên lợi ích của việc gửi tiết kiệm nằm ở việc lãi kép được tích lũy lâu dài và thường xuyên. Lãi kép hay còn được gọi là lãi suất kép là khi gửi tiết kiệm, đầu tư ở chu kỳ được bạn nhận được lãi về, bạn cộng dồn vốn và lãi đã sinh ra để tiếp tục một chu kỳ tiết kiệm đầu tư mới, cứ như vậy để toàn bộ số tiền sẽ sinh lãi cao hơn ở chu kỳ sau. Nhà bác học nổi tiếng Albert Einstein đã từng nói rằng: “Lãi kép là kỳ quan thứ 8 của thế giới. Những ai vận dụng được nó sẽ nhận sự giàu có, còn những ai không hiểu… sẽ phải trả giá cho nó”.

2. Tại sao chúng ta nên phải gửi tiết kiệm?

Trong cuộc sống chúng ta không phải lúc này mọi chuyện cũng diễn ra theo một hướng, hàng ngày sẽ có nhiều sự thay đổi khác nhau, cuộc sống có lúc sẽ dư dả và có lúc thiếu thốn. Hơn thế nữa việc dành dụm tiền có lẽ là một thói quen cũng như một hành động hiển nhiên của nhiều người, vì vậy có không ít người tìm đến các ngân hàng để gửi tiền tiết kiệm để sinh lời thay vì giữ tiền trong người.

Gửi tiền tiết kiệm sẽ là một phương thức đầu tư hiệu quả và an toàn cho bạn, với những số tiền lớn nhưng chưa có mục đích dùng hoặc có dự định dùng trong tương lai nhưng chưa rõ thời điểm và có thể đi kèm với nhiều rủi ro. Bạn mong muốn có thể kiếm được lợi nhuận từ số tiền đó để tiền sinh tiền tuy nhiên lại có thể lấy lại bất cứ lúc nào khi có nhu cầu sử dụng, gửi tiết kiệm ngân hàng sẽ là hình thức đầu tư hiệu quả với những số tiền bạn có dù nhiều hay ít có thể vài trăm triệu hoặc vài tỷ giờ đây việc gửi tiết kiệm sẽ dễ dàng hơn.

Khi số tiền tiết kiệm được gửi vào ngân hàng theo thời gian số tiền sẽ được tăng lên số tiền gửi càng lớn, thời gian càng lâu thì lãi suất càng nhiều, hiện nay tất cả các ngân hàng đều có dịch vụ gửi tiền tiết kiệm để đáp ứng được nhu cầu của khách hàng, ngoài ra đây còn là hình thức huy động vốn phổ biến, là giao dịch hai bên cùng có lợi.

3. Những lưu ý cho người mới gửi tiết kiệm

3.1. Chọn gửi tiết kiệm tại ngân hàng phù hợp

Bên cạnh những ngân hàng lớn và uy tín trong nhóm 1 và nhóm 2 lâu nay như ngân hàng Agribank, Vietcombank hay BIDV,… thì hiện nay còn rất nhiều ngân hàng mới được hình thành và phát triển nhưng đã sớm gây dựng được niềm tin cũng như thiện cảm với người tiêu dùng Việt Nam, chúng ta có thể kể đến một vài cái tên xuất hiện gần đây như ngân hàng ACB, SHB, MBBank,…

Việc lựa chọn các ngân hàng phù hợp với mục đích của bạn sẽ mang lại nhiều lợi ích, đặc biệt là những ngân hàng có uy tín với dịch vụ tốt, nhân viên tận tình hỗ trợ chăm sóc khách hàng khi gặp vấn đề. Ngoài ra việc các địa điểm giao dịch phủ sóng rộng khắp cả nước cũng là một điểm công lớn mang lại sự thuận tiện cho khách hàng.

3.2. Các hình thức gửi tiết kiệm hiện nay

Tùy thuộc vào chính sách mà mỗi ngân hàng sẽ cung cấp các dịch vụ và hình thức gửi tiền tiết kiệm khác nhau để có thể thu hút và phù hợp với nhu cầu của khách hàng hiện nay không chỉ về lãi suất mà còn về thời gian gửi. Nhìn chung các ngân hàng đều có hai hình thức gửi tiền tiết kiệm, đó chính là gửi tiền tiết kiệm có kỳ hạn và gửi tiền tiết kiệm không kỳ hạn:

3.2.1. Hình thức gửi tiền tiết kiệm có kỳ hạn

Hình thức gửi tiền tiết kiệm có kỳ hạn là hình thức gửi tiền tiết kiệm có kỳ hạn về thời gian gửi, người gửi tiết kiệm sẽ được tự động tất toán tài khoản khi đến hạn gửi hoặc tự động gia hạn kỳ mới với lãi suất cộng gộp với số tiền gửi ban đầu. Tùy vào mục đích và mức lãi suất người gửi lựa chọn, có rất nhiều kỳ hạn khác nhau chẳng hạn như 1 tháng, 3 tháng, 6 tháng, 12 tháng, 36 tháng hoặc có thể hơn, mức lãi suất rất cao và cạnh tranh giữa các ngân hàng.

3.2.2. Hình thức gửi tiền tiền tiết kiệm không kỳ hạn

Hình thức gửi tiền tiền tiết kiệm không kỳ hạn là hình thức gửi tiền mà bạn có thể rút số tiền gửi tiết kiệm bất cứ lúc nào mà bạn cần tuy nhiên lãi suất thấp hơn so với hình thức gửi tiết kiệm không kỳ hạn dưới 1%/ năm.

3.2.3. Hình thức gửi tiền tiền tiết kiệm linh hoạt

Hình thức gửi tiền tiền tiết kiệm linh hoạt là hình thức gửi tiết kiệm linh hoạt bạn vẫn tự do rút được một phần từ nguồn tiền gửi tiết kiệm và phần còn lại vẫn được tính lãi suất theo kỳ hạn như bình thường. Hình thức gửi tiết kiệm linh hoạt phù hợp với những khách hàng có nhu cầu muốn gửi tiết kiệm nhưng có khả năng tiêu dùng đến khoản tiền đó.

3.2.4. Hình thức gửi tiền tiền tiết kiệm tích lũy

Hình thức gửi tiền tiền tiết kiệm tích lũy là hình thức gửi tiền mà bạn có thể cộng gộp số tiền tiết kiệm hàng kỳ, chẳng hạn như thu nhập hàng tháng có thể cộng dồn vào khoản tiền gửi tiết kiệm hàng tháng để hưởng lãi suất.

3.2.5. Hình thức gửi tiền tiền tiết kiệm kỳ hạn lãi suất thả nổ

Hình thức gửi tiền tiền tiết kiệm kỳ hạn lãi suất thả nổi là hình thức gửi tiền mà bạn muốn đầu tư dựa vào sự biến động của lãi suất trong tương lai và mong muốn tìm kiếm cơ hội sinh lời cao hơn gửi tiết kiệm thông thường.

3.2.6. Hình thức gửi tiền tiền tiết kiệm bậc thang

Hình thức gửi tiền tiền tiết kiệm bậc thang là hình thức gửi tiền mà bạn có thể gửi tiết kiệm có kỳ hạn với mức lãi suất lũy tiến tăng giảm mức gửi của khách hàng, mức lãi suất sẽ do từng ngân hàng quy định, với lựa chọn này thì khách hàng gửi tiền với cùng một kỳ hạn nhưng khoản tiền gửi càng lớn thì lãi suất được hưởng càng cao.

Tùy vào chính sách mà mỗi ngân hàng sẽ có những hình thức gửi tiền khác nhau, mang nhiều đặc thù cạnh tranh riêng của ngân hàng mình, có thể là cùng một hình thức nhưng là hai tên gọi và điều kiện áp dụng lại khác nhau giữa các ngân hàng nên khách hàng cần phân biệt rõ để nhận được lợi ích tốt nhất cho mình.

Ví dụ ở ngân hàng Agribank có các tên gọi cho các gói gửi tiết kiệm của mình như:

- Gửi tiền tiết kiệm có kỳ hạn

- Gửi tiết kiệm không kỳ hạn

- Gửi tiền tiết kiệm linh hoạt

- Gửi tiết kiệm an sinh

- Gửi tiết kiệm có kỳ hạn lãi suất thả nổi

- Gửi tiết kiệm gửi góp không theo định kỳ.

Với ngân hàng Techcombank có các tên gọi khác với gói tiết kiệm cùng hình thức như:

- Tiết kiệm online

- Tiết kiệm kết hợp bảo hiểm

- Tiết kiệm phát lộc

Sự phát sinh khác biệt này do thị trường phát triển với nhiều đa dạng các loại tiết kiệm có kỳ hạn khác nhau cùng với những ưu đãi khác nhau nhắm vào nhu cầu của người tiêu dùng để khách hàng có thể lựa chọn một gói tiết kiệm phù hợp nhất. Chính vì vậy bạn cần nghiên cứu làm sao lựa chọn đúng để có được số lãi trong thời hạn là tối đa phù hợp hoàn cảnh để

3.3. Lưu ý về mức lãi suất

Mức lãi chính là thứ quyết định việc tối ưu hóa lợi nhuận của khách hàng, tùy vào các quy định riêng của các ngân hàng mà mức lãi suất có sự khác biệt, tuy không lớn nhưng về lâu dài cũng cần phải cân nhắc lựa chọn để có được lợi nhuận tốt nhất.

Tất nhiên chúng ta nên chọn những ngân hàng đề xuất mức lãi lớn hơn để gửi tiết kiệm, mức lãi suất trần, lãi suất tối đa đối với các kỳ hạn từ 1 tháng đến dưới 6 tháng áp dụng là 5.5%/ năm. Còn với mức lợi nhuận với khách hàng gửi tiết kiệm từ 6 tháng trở lên sẽ nằm trong khoảng từ 6-9% tùy ngân hàng và thời điểm gửi tiết kiệm.

Trong ngành ngân hàng có một nguyên tắc tính toán phổ biến có tên là “72”, đây là cách tính thời gian mà số tiền vốn gửi tiết kiệm có thể tăng lên gấp đôi:

- Lấy 72 chia cho số lãi suất hàng mỗi năm của gói tiết kiệm, ví dụ để số tiền ban đầu là 50 triệu vậy thì sau bao lâu số tiền này sẽ tăng gấp đôi với mức lãi suất hiện nay là 11%, rất đơn giản chúng ta là lấy 72:11 sẽ cho ra kết quả chính là số năm mà khách hàng cần gửi.

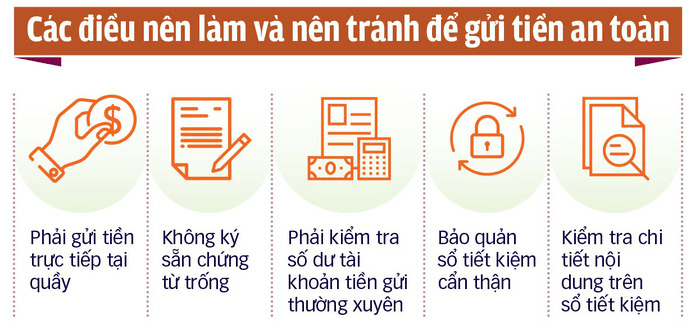

3.4. Kiểm tra thông tin cá nhân trên sổ tiết kiệm

Trong việc gửi tiết kiệm không tránh được những sai sót thường xuyên xảy ra, vậy nên đừng chủ quan vào nhân viên ngân hàng quá mức, khách hàng cần chủ động trong việc kiểm tra lại tất cả mọi thông tin trên sổ tiết kiệm để tránh những rắc rối về sau.

Nếu như có bất cứ sự nhầm lẫn nào hãy nhờ sự giúp đỡ từ nhân viên giao dịch để có được phản hồi sớm ngân hàng, vì nếu để thông tin sai lệch thì về lâu dài chính bản thân khách hàng là người chịu thiệt.

Các thông tin cần chính xác được in trong sổ tiết kiệm bao gồm: Họ tên, số tiền gửi, tài khoản tiết kiệm, con dấu xác nhận của ngân hàng kèm chữ ký của các bên liên quan,…

3.5. Giữ chữ ký ổn định

Tương tự như những sai lệch về thông tin cá nhân, việc bạn thay đổi chữ ký liên tục cũng làm sai lệch thông tin và khiến cho các thủ tục phức tạp và rườm rà, vậy nên giữ chữ ký cố định là một yêu cầu cần thiết trong quá trình gửi tiết kiệm. Trong trường hợp bạn đổi chữ ký cần xác nhận thông tin chữ ký mẫu mới lại với ngân hàng, bạn có thể nhờ sự hỗ trợ của nhân viên giao dịch để giúp đỡ về vấn đề này.

4. Tránh các rủi ro có thể xảy ra khi gửi tiết kiệm

4.1. Rủi ro về số tiền gửi và thời gian gửi

Thông thường để chạy theo mức lãi suất cao, khách hàng thường lựa chọn gói tiết kiệm với số tiền gửi nhiều và thời gian gửi dài, dưới 3 năm, nhưng điều này chỉ phù hợp với những khách hàng không cần vốn quá nhiều và có thu nhập ổn định. Gửi tiết kiệm với thời gian phù hợp với những khoản thu chi lớn sẽ tránh được nhiều rủi ro vì hiện nay có rất nhiều khoản tiết kiệm với thời gian đa dạng.

4.2. So sánh lãi suất giữa các ngân hàng

Hiện tại thông tin về mức lãi suất cũng như các ưu đãi đi kèm được các ngân hàng công bố chi tiết trên website và ở phòng giao dịch, tuy nhiên nếu các bạn có số tiền gửi lớn và kỳ hạn dài thì cần so sánh để tối ưu quyền lợi và lãi suất cho mình.Thường thì đối với những gói tiết kiếm với thời gian dài sẽ được hưởng nhiều ưu đãi dành cho khách hàng hàng kỳ, ngoài ra việc các yêu cầu đi kèm cũng không nên bỏ qua. Ngân hàng đưa ra mức lãi suất 7,45% cho kỳ hạn 12 tháng tuy nhiên gói này chỉ áp dụng cho tài khoản gửi tiết kiệm trên 10tỷ và không được rút trước hạn, chính điều này sẽ mang đến nhiều bất lợi cho bạn, vậy nên các bạn phải xem thật kỹ các điều kiện đi kèm bạn nhé.

4.3. Nắm rõ cách tính lãi suất hiện nay

Hiện nay cách tính lãi suất được các ngân hàng áp dụng đó là tính theo ngày gửi thực tế và lãi suất làm tròn tháng:

Tính theo ngày gửi thực tế của khách hàng là khách hàng gửi ngày nào tính ngày đó được áp dụng tại một số ngân hàng như SCB, CBBank, Bắc Á Bank, Vietbank, HDBank,….

- Tiền lãi = số tiền gửi x lãi suất (% năm) x số ngày gửi thực / 360 ngày (theo năm) hoặc 30 ngày (theo tháng)

Lãi suất làm tròn tháng nghĩa là một tháng dù 28 ngày hay 31 ngày đều được làm tròn 30 ngày được áp dụng Việt Á Bank, Agribank, Indovina Bank, Ngân Hàng Quốc Dân,….

- Tiền lãi = Số tiền gửi x lãi suất (% năm) x số tháng gửi / 12.

5. Gửi tiết kiệm ngân hàng nào tốt nhất và an toàn nhất

5.1. Phân chia theo hình thức, độ an toàn và mức lãi suất

Hiện nay, khối các ngân hàng có thể được chia thành các nhóm dựa vào đặc điểm, chức năng, hình thức cũng như thời gian thành lập bao gồm:

- Nhóm 1 là các ngân hàng lớn- Big 4 hiện nay bao gồm: Vietcombank, Agribank, BIDV và Vietinbank.

- Nhóm 2 là các ngân hàng thương mại cổ phần tiêu biểu như : Đông Á, Sacombank, Á Châu Bank, VPBank, SeaBank, Techcombank,…

- Nhóm 3 là các ngân hàng trách nhiệm hữu hạn có yếu tố nước ngoài như: ANZBank, Standard Charter, Indovinabank, Shinhanbank, Maybank,…

Theo đó độ an toàn cao nhất khi gửi tiền sẽ nằm trong nhóm Big4, khách hàng hoàn toàn an tâm về độ tin cậy cũng như mức độ rủi ro thấp khi đăng ký tạo khoản tiền gửi tiết kiệm ở các ngân hàng Vietcombank, Agribank, BIDV và Vietinbank. Tuy nhiên, mức lãi suất của các ngân hàng này thường thấp hơn các ngân hàng thương mại cổ phần và chênh lệch từ 1 – 1,5%/năm.

Nhóm các ngân hàng thương mại cổ phần sẽ là một lựa chọn tốt để tối ưu lợi nhuận của bạn kèm theo đó hàng năm còn có nhiều ưu đãi hấp dẫn dành cho khách hàng với mức lãi suất khá cao. Về độ an toàn khi gửi tiền ở các ngân hàng thương mại cổ phần thì cũng không có quá nhiều lo lắng vì các ngân hàng đều có sự giám sát hỗ trợ và chịu sự quản lý chặt chẽ của ngân hàng trung ương.

5.2. Phân chia dựa trên nhu cầu của khách hàng

Đối với việc phân chia lựa chọn nhóm ngân hàng dựa vào nhu cầu để gửi tiết kiệm thì các bạn tham khảo các nhóm dưới đây:

- Với các khách hàng có nhu cầu gửi tiết kiệm số tiền cả gốc lẫn lãi theo kỳ dưới 50 triệu đồng thì không có quá nhiều lo lắng, vì theo quy định từ ngân hàng trung ương các ngân hàng buộc phải cung cấp bảo hiểm tiền gửi cho khách hàng có sổ tiết kiệm dưới 50 triệu nghĩa là bạn vẫn sẽ hoàn lại số tiền trong trường hợp ngân hàng phá sản.

- Với các khách hàng có nhu cầu gửi tiết kiệm số tiền cả gốc lẫn lãi theo kỳ số tiết tiết kiệm lớn hơn 50 triệu muốn bảo đảm an toàn cho số tiền của mình thì bạn nên gửi các ngân hàng nhóm 1 để gửi, vì đây là các ngân hàng lớn có nguồn gốc nhà nước, ngân hàng trung ương tuy nhiên lãi suất thấp và dịch vụ không được đánh giá cao.

- Với các khách hàng có nhu cầu gửi tiết kiệm số tiền cả gốc lẫn lãi theo kỳ số tiết tiết kiệm lớn hơn 50 triệu mà bạn quan trọng vấn đề lãi suất tốt hơn độ an toàn thì quyền lợi của bạn sẽ đạt cao nhất ở các ngân hàng nhóm 2. Đây là nhóm các chuyên gia tài chính khuyên lựa chọn vì các ngân hàng nhóm này đều nằm dưới sự bảo đảm của ngân hàng nhà nước, trong bất cứ trường hợp nào đều được bảo trợ bởi ngân hàng nhà nước nên sẽ không có các rủi ro như như người gửi tiền bị mất trắng. Các hiệu ứng ngược như hiệu ứng rút tiền dây chuyền rút tiền hàng loạt gây hỗn loạn có thể dẫn đến sập cả hệ thống ngân hàng sẽ được ngân hàng trung ương tích cực bơm tiền vào hệ thống để phòng ngừa.

- Các ngân hàng thuộc nhóm 3 có yếu tố nước ngoài và có độ an toàn không cao với số tiền gửi tiết kiệm của bạn thì các ngân hàng này thường phục vụ cho mục đích vay tín chấp, thế chấp nên độ rủi ro cao, và lãi suất gửi tiết kiệm ở những ngân hàng này cũng thấp hơn so với mặt bằng chung. Ngoài ra các ngân hàng ở nhóm 3 ít được bảo trợ bởi ngân hàng trung ương và sự quản lý của ngân hàng nhà nước nên rủi ro phá sản cũng khá cao.

5.3. Phân chia theo kỳ hạn và mức lãi suất

Ở kỳ hạn 1 tháng

- Đa số các ngân hàng sẽ niêm yết mức lãi suất dao động trong khoảng từ 4,3% đến 5,0%. Trong đó nổi bật là ngân hàng VPBank và SHB đang có mức lãi suất cao nhất là 5,5%.

Ở kì hạn 3 tháng

- Giữa các ngân hàng không có quá nhiều khác biệt về mức lãi suất, đa số các ngân hàng đều có mức lãi suất huy dao động trong khoảng từ 4,8% – 5,0%.

Với kỳ hạn 6 tháng

- Đa số các ngân hàng đều có mức lãi suất huy dao động trong khoảng từ lãi suất dao động từ 5,3 – 7,4%, trong đó ngân hàng có lãi suất cao nhất là ngân hàng VPBank 7,2% và SHB 6,8%, nhóm ngân hàng có mức lãi suất thấp nhất 5,5% gồm Agribank, BIDV, VietinBank và Vietcombank.

Với kỳ hạn 12 tháng trở lên

- Ngân hàng đứng đầu danh sách lãi suất ngân hàng cao nhất trong kỳ hạn 12 tháng là MBBank với mức 7,4% áp dụng cho các khoản tiết kiệm từ 200 tỷ đồng trở lên, theo sau là MBBank với lãi suất 7,5%; SHB và Sacombank là 7,3%

| Ngân hàng | Kỳ hạn gửi tiết kiệm | |||||||

| Không Kỳ Hạn | 01 tháng | 03 tháng | 06 tháng | 09 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

| ACB | – | 5,00 | 5,00 | 6,55 | 6,65 | 7,05 | 7,80 | 7,80 |

| Agribank | 0,20 | 4,30 | 4,80 | 5,30 | 5,40 | 6,80 | 6,80 | 6,80 |

| Bắc Á | 0,80 | 5,00 | 5,00 | 7,70 | 7,80 | 8,00 | 8,00 | 8,00 |

| Bảo Việt | 0,80 | 4,80 | 4,80 | 6,85 | 6,90 | 7,60 | 7,60 | 7,60 |

| BIDV | 0,10 | 4,30 | 4,80 | 5,30 | 5,30 | 6,80 | 6,80 | 6,80 |

| Đông Á | – | 5,00 | 5,00 | 7,00 | 7,20 | 7,40 | 7,60 | 7,60 |

| MaritimeBank | – | 5,00 | 5,00 | 6,90 | 7,00 | 7,10 | 7,50 | 7,60 |

| MBBank | 0,30 | 4,80 | 5,00 | 6,40 | 6,40 | 7,40 | 7,30 | 7,60 |

| Nam Á Bank | 0,50 | 4,90 | 5,00 | 6,80 | 7,00 | 7,99 | 7,70 | 8,60 |

| NCB | 0,50 | 5,00 | 5,00 | 7,90 | 7,96 | 7,98 | 8,10 | 8,20 |

| OCB | 0,50 | 4,80 | 5,00 | 7,20 | 7,30 | 7,40 | 7,50 | 7,70 |

| OceanBank | 0,50 | 5,00 | 5,00 | 6,80 | 6,40 | 7,80 | 7,20 | 7,30 |

| SCB | 0,80 | 5,00 | 5,00 | 7,10 | 7,10 | 7,50 | 7,70 | 7,55 |

| SHB | 0,50 | 5,00 | 5,00 | 6,90 | 7,00 | 7,10 | 7,40 | 7,40 |

| VIB | – | 4,90 | 4,90 | 7,20 | 7,30 | – | 7,50 | 7,50 |

| Vietcombank | 0,10 | 4,30 | 4,80 | 5,30 | 5,30 | 6,80 | – | 6,80 |

| VietinBank | 0,10 | 4,30 | 4,80 | 5,30 | 5,30 | 6,80 | 6,70 | 6,80 |

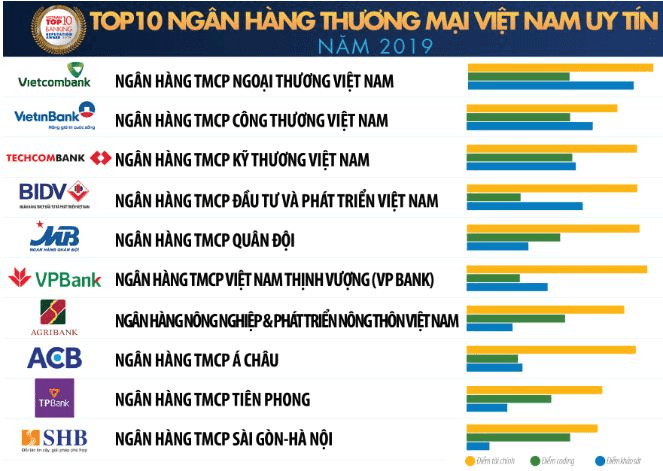

5.4. Top 4 ngân hàng an toàn nhất hiện nay

| STT | Tên ngân hàng | Tên tiếng anh |

| 1 | Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank) | Joint Stock Commercial Bank for Foreign Trade of Vietnam |

| 2 | Ngân hàng TMCP Công Thương Việt Nam (VietinBank) | Vietnam Joint Commercial Bankn for Industry and Trade |

| 3 | Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) | Bank for Investment & Development of Vietnam |

| 4 | Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) | Vietnam Technological and Commercial Joint Stock Bank |

| 5 | Ngân hàng TMCP Á Châu (ACB) | Asia Commercial Joint Stock Bank |

| 6 | Ngân hàng TMCP Quân Đội (MB Bank) | Military Commercial Joint Stock Bank |

| 7 | Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) | Vietnam Prosperity Joint Stock Commercial Bank |

| 8 | Ngân hàng Nông Nghiệp và Phát triển Nông thôn Việt Nam (Agribank) | Vietnam Bank For Agriculture and Rural Development |

| 9 | Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) | Saigon – Hanoi Commercial Joint Stock Bank |

| 10 | Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) | Saigon Thuong Tin Commercial Joint Stock Bank |

6. Hướng dẫn gửi tiết kiệm ngân hàng

6.1. Nên gửi tiết kiệm ngân hàng lúc nào?

Xét theo chu kỳ kinh tế lãi suất niêm yết của các ngân hàng sẽ phụ thuộc vào các thời điểm khác nhau và liên lục thay đổi, dựa trên các chính sách điều hành, điều chỉnh giá cũng như mức lạm phát hiện tại, các chính sách do Ngân hàng nhà nước quy định.

Các chính sách điều hành lãi suất này thường gắn liền với những chu kỳ kinh tế nhất định, lãi suất cao chưa hẳn đã thu hút vì nếu lạm phát cao hơn mức lãi suất thì bạn cũng không nên gửi tiết kiệm vào lúc này. Ngược lại đối với lãi suất thấp chưa hẳn đã là sai thời điểm nếu như lạm phát ở mức thấp hơn sự chênh lệch ở đây còn ở giá trị của đồng tiền bạn gửi chứ không nằm ở con số bạn gửi.

Việc xác định chu kỳ kinh tế và những giai đoạn phát triển có thể tối ưu số tiền gửi tiết kiệm và lợi ích cho bạn, một chu kỳ kinh tế gồm 5 giai đoạn sau:

- Giai đoạn bắt đầu phục hồi (Initial Recovery)

- Giai đoạn đầu của tăng trưởng (Early Upswing)

- Giai đoạn tăng trưởng đạt đỉnh (Late Upswing)

- Giai đoạn tăng trưởng chậm (Slowdown)

- Giai đoạn suy thoái (Recession)

Như vậy nếu xét theo chu kỳ kinh tế được nêu trên thì việc gửi tiết kiệm mang lại nhiều hiệu quả và lợi ích nhất ở giai đoạn tăng trưởng kinh tế đạt đỉnh, ở giai đoạn này các kênh như bất động sản, chứng khoán thường sẽ tăng trưởng chậm và suy thoái ngay sau đó.

Ở các giai đoạn đầu gửi tiết kiệm vẫn phát huy được sự hiệu quả vì sức mua của đồng tiền được đảm bảo trong giai đoạn trước lạm phát và gửi tiết kiệm là một kênh đầu tư sinh lợi an toàn, đặc biệt là khi bạn không vững hoặc nắm rõ kiến thức chuyên sâu nếu đầu tư vào các kênh như vàng, chứng khoán hay bất động sản.

6.2. Gửi trực tiếp tại ngân hàng

Để có thể tiến hành các thủ tục gửi tiết kiệm trực tiếp tại ngân hàng, bạn cần chuẩn bị các giấy tờ cần thiết và cung cấp tại quầy giao dịch:

- Giấy tờ tùy thân: CMND hoặc thẻ căn cước, các giấy tờ chứng minh nhân thân hợp pháp với công dân Việt Nam, hộ chiếu còn hiệu lực với công dân nước ngoài sinh sống và làm việc tại Việt Nam.

- Cá nhân từ đủ 15 tuổi và từ dưới 18 tuổi cần bổ sung giấy tờ chứng minh số tiền gửi ngân hàng là tài sản cá nhân riêng có thể là giấy tờ thừa kế, giấy tờ tài sản được cho tặng hoặc các giấy tờ khác,…

Khi bạn đã chuẩn bị đủ giấy tờ, bạn có thể đến ngân hàng phù hợp với nhu cầu và nhờ sự giúp đỡ của nhân viên giao dịch trong việc làm thủ tục và cấp sổ tiết kiệm với gói tiết kiệm và kỳ hạn gửi mà bạn đã lựa chọn.

Hy vọng thông qua bài viết HoTroVay.Vn đã có thể giải đáp được những thắc mắc của nhiều bạn đọc cũng như cung cấp được những thông tin hữu ích liên quan đến nên gửi tiết kiệm ngân hàng nào tốt nhất và an toàn nhất nhé, chúc các bạn có những lựa chọn phù hợp và thành công.