BẢO HIỂM XE Ô TÔ HÃNG: Bảo Việt, Mutual Insurance, Bảo Minh, AAA,… đâu là Hãng tốt nhất, uy tín nhất. Hãy cùng Nganhang24h Xem Tư vấn mua bảo hiểm loại nào tốt nhất dành cho xe nhà bạn nhé.

1. Bảo hiểm ô tô là gì?

Bảo hiểm ô tô là một loại hình dịch vụ sẽ thực hiện việc bồi thường thiệt hại tài chính khi không may phát sinh các rủi ro tác động lên chiếc xe ô tô gây ra thiệt hại cho các bộ phận trên chiếc xe ô tô đó. Công ty bảo hiểm chịu trách nhiệm chi trả cho những thiệt hại, tổn thất do rủi ro bất ngờ xảy ra theo đúng hợp đồng bảo hiểm.

Mức bồi thường thiệt hại cam kết sẽ được quy định rõ ràng trong hợp đồng bảo hiểm dựa trên chính sách của từng công ty và mức phí mà người mua bảo hiểm ô tô phải chịu.

2. Các loại hình bảo hiểm dành cho xe ô tô

2.1. Bảo hiểm trách nhiệm dân sự xe ô tô

1. Thông tin bảo hiểm:

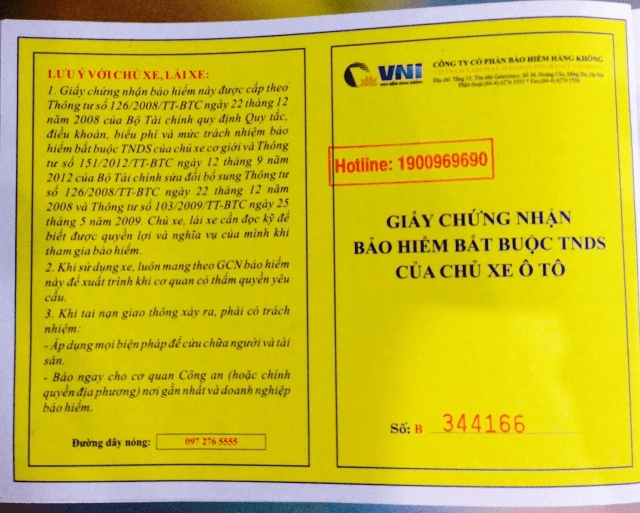

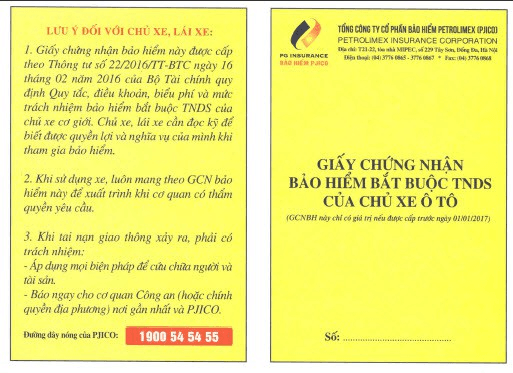

Bảo hiểm trách nhiệm dân sự xe ô tô hay còn gọi là bảo hiểm ô tô bắt buộc áp dụng đối với mọi chủ xe cơ giới tham gia giao thông trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam.

Với nguyên lý của bảo hiểm đó là “Lấy số đông bù cho số ít kém may mắn”, trong trường hợp có tai nạn xảy ra, các công ty bảo hiểm sẽ sử dụng số tiền bảo hiểm thu được từ số đông để bồi thường cho số ít người bị tai nạn. Điều đó giúp cho một số người vì một lý do nào đó gây tai nạn không phải bỏ trốn, có trách nhiệm với tai nạn đã xảy ra theo mức trách nhiệm của bảo hiểm đã tham gia, và không bị truy cứu hình sự vì mất khả năng bồi thường cho chủ thể khác.

Tuy nhiên, với bảo hiểm trách nhiệm dân sự xe ôtô, nếu có sự dàn xếp của 2 bên thì các công ty bảo hiểm sẽ không chi trả bảo hiểm mà phải có cảnh sát giao thông đứng ra phân rõ trách nhiệm ai gây ra lỗi cho ai để biết bảo hiểm bên nào phải trả tiền cho những thiệt hại đã xảy ra. Dựa theo biên bản này sẽ quyết định được số tiền mà công ty bảo hiểm phải chi trả theo quy định.

2. Phạm vi bảo hiểm:

Trong trường hợp xảy ra tai nạn, Bảo hiểm sẽ giúp bạn chi trả với các thiệt hại về thân thể, tính mạng và tài sản đối với bên thứ ba hoặc những thiệt hại về thân thể và tính mạng của hành khách trên xe ô tô theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra. Tuy nhiên, bên bảo hiểm sẽ không chi trả nếu bên thứ ba cố ý gây thêm thiệt hại.

Và đối với các trường hợp như lái xe sau khi gây tai nạn cố ý bỏ chạy, không có Giấy phép lái xe hợp lệ, thiệt hại gây ra các hậu quả gián tiếp khác như hỏng cây cối, nhà cửa, thiệt hại với tài sản bị mất cắp hay cướp trong tai nạn thì bảo hiểm trách nhiệm dân sự xe ôtô cũng sẽ không chi trả bảo hiểm như các trường hợp khác.

3. Mức trách nhiệm bảo hiểm :

Mức trách nhiệm bảo hiểm là số tiền tối đa công ty bảo hiểm có thể phải trả đối với thiệt hại về thân thể, tính mạng và tài sản của bên thứ ba và hành khách do xe cơ giới gây ra trong mỗi vụ tai nạn xảy ra thuộc phạm vi trách nhiệm bảo hiểm. Mức trách nhiệm bảo hiểm cụ thể như sau:

+ Mức trách nhiệm bảo hiểm dân sự xe ôtô đối với thiệt hại về người do xe cơ giới gây ra là 50.000.000 đồng/1 người/1 vụ tai nạn.

+ Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe ô tô, máy kéo, xe máy thi công, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào mục đích an ninh, quốc phòng (kể cả rơ-moóc và sơ mi rơ-moóc được kéo bởi xe ô tô hoặc máy kéo) gây ra là 50.000.000 đồng/1 vụ tai nạn.

4. Thời hạn và hiệu lực bảo hiểm:

Thời điểm bắt đầu có hiệu lực của bảo hiểm trách nhiệm dân sự bắt buộc xe ôtô được ghi cụ thể trên Giấy chứng nhận bảo hiểm nhưng tuyệt đối không được ghi trước thời điểm chủ xe cơ giới đóng đủ phí bảo hiểm. Thời hạn bảo hiểm thông thường là 01 năm. Trong thời hạn còn hiệu lực bảo hiểm được ghi trên Giấy chứng nhận bảo hiểm, nếu có sự chuyển quyền sở hữu xe cơ giới thì mọi quyền lợi bảo hiểm liên quan đến trách nhiệm dân sự của chủ xe cũ vẫn còn hiệu lực đối với chủ xe mới.

Tuy nhiên, bên công ty hoặc doanh nghiệp bảo hiểm có thể hủy hợp đồng bảo hiểm trách nhiệm dân sự xe ôtô trong những trường hợp sau đây:

+ Xe cơ giới bị thu hồi đăng ký và biển số theo quy định của pháp luật;

+ Xe cơ giới hết niên hạn sử dụng theo quy định của pháp luật;

+ Xe cơ giới bị mất được cơ quan công an xác nhận;

+ Xe cơ giới hỏng không sử dụng được hoặc bị phá huỷ do tai nạn giao thông được cơ quan công an xác nhận.

Trong thời gian hợp đồng bảo hiểm, nếu chủ xe cơ giới muốn huỷ bỏ hợp đồng bảo hiểm phải thông báo bằng văn bản cho công ty hoặc doanh nghiệp bảo hiểm kèm theo Giấy chứng nhận bảo hiểm muốn huỷ bỏ và các bằng chứng về việc xe cơ giới thuộc đối tượng được hủy bỏ hợp đồng bảo hiểm theo quy định.

2.2. Bảo hiểm tai nạn lái phụ xe và người ngồi trên xe

1. Thông tin sản phẩm:

Bảo hiểm tai nạn lái phụ xe và người ngồi trên xe là bảo hiểm dành cho lái phụ xe và người ngồi trên xe trong quá trình tham gia giao thông hoặc với trường hợp người ngồi trên xe lên xuống xe trong quá trình tham gia giao thông không may bị tai nạn.

2. Phạm vi bảo hiểm :

+ Tai nạn đối với người được chở trên xe: Thiệt hại thân thể do tai nạn khi đang ở trên xe hoặc lên xuống xe trong quá trình xe đang tham gia giao thông.

+ Tai nạn đối với lái, phụ xe: Thiệt hại về thân thể do tai nạn liên quan trực tiếp đến việc sử dụng chiếc xe đó.

3. Hạn mức trách nhiệm:

Tùy vào mỗi công ty bảo hiểm mà hạn mức trách nhiệm sẽ khác nhau. Tuy nhiên, thông thường các công ty bảo hiểm đều tính pí bảo hiểm tai nạn lái phụ xe va người ngồi trên xe như sau:

Cách tính phí = Số chỗ ngồi trên xe x phí/người.

2.3. Bảo hiểm vật chất xe ô tô

1. Thông tin sản phẩm:

Bảo hiểm vật chất xe ô tô là gói bảo hiểm không bắt buộc khi bạn mua ô tô nhưng lại rất cần thiết vì có tác dụng chia sẻ cùng chủ xe chi phí sửa chữa khi xảy ra các sự cố mất cắp, va chạm bất ngờ, ngoài ý muốn.

Tuy nhiên, tùy vào chính sách của từng hãng bán hảo hiểm, người mua sẽ thấy có sự khác biệt điều kiện áp dụng, quyền lợi, mức giá của bảo hiểm của từng hãng cũng khác nhau và thường được tính theo % giá trị của xe. Chẳng hạn như Hyundai là 1,65%, Ford là 1,85%, … Hay như tùy vào gói bảo hiểm chọn mua mà khách hàng sẽ có được các dịch vụ đi kèm phù hợp với nhu cầu và khả năng kinh tế của mình.

2. Phạm vi bảo hiểm :

Bảo hiểm vật chất ô tô được công ty hoặc doanh nghiệp bảo hiểm chịu trách nhiệm bồi thường cho chủ xe cơ giới những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong những trường hợp sau:

+ Đâm, va (bao gồm cả va chạm với vật thể khác ngoài xe cơ giới), lật, đổ, chìm, rơi toàn bộ xe, bị các vật thể khác rơi vào;

+ Hỏa hoạn, cháy, nổ;

+ Những tai họa bất khả kháng do thiên nhiên;

+ Mất toàn bộ xe do trộm, cướp.

Ngoài số tiền bồi thường, công ty bảo hiểm sẽ hoàn trả cho chủ xe cơ giới những chi phí cần thiết và hợp lý theo thỏa thuận tại Hợp đồng bảo hiểm để thực hiện các công việc theo yêu cầu và chỉ dẫn của công ty bảo hiểm khi xảy ra tổn thất (thuộc phạm vi bảo hiểm), bao gồm các chi phí:

+ Chi phí ngăn ngừa hạn chế tổn thất phát sinh thêm;

+ Chi phí cứu hộ và vận chuyển xe bị thiệt hại tới nơi sửa chữa gần nhất.

Đối với bảo hiểm vật chất xe ô tô thì không bắt buộc tuy nhiên khi đã mua xe ô tô với giá trị lớn thì các chủ sở hữu xe nên đóng bảo hiểm này để dự phòng khi có sự cố không may xảy ra thì bảo hiểm sẽ chia sẽ bớt một phần nào đó chi phí với chủ xe. Với thông tin như trên thì bạn có thể yên tâm mua gói bảo hiểm vật chất cho xe của mình đi nhé.

3. Hạn mức trách nhiệm:

Với bảo hiểm vật chất xe ô tô thì chủ xe tự lựa chọn mức giá tiền đóng Bảo hiểm thiệt hại vật chất xe ô tô tùy theo điều kiện kinh tế của mình và giá trị của xe. Mức phí bảo hiểm đóng càng lớn thì mức độ chi trả của công ty bảo hiểm khi có rủi ro xảy ra càng nhiều.

Thông thường cách tính phí bảo hiểm vật chất xe ô tô được áp dụng theo công thức sau:

Phí bảo hiểm = Số tiền bảo hiểm x Tỷ lệ phí

Trong đó:

- Số tiền bảo hiểm là số tiền mà chủ xe ô tô yêu cầu công ty bảo hiểm cho xe của mình và được ghi trên Giấy chứng nhận bảo hiểm/Hợp đồng bảo hiểm.

- Tỷ lệ phí = Tỷ lệ phí cơ bản (Phạm vi cơ bản) + Tỉ lệ phí lựa chọn bổ sung (Phạm vi mở rộng).

Thông thường các công ty bảo hiểm xác định giá trị của xe tham gia bảo hiểm theo giá trị thực tế thị trường Việt Nam và đối chiếu tham khảo theo cơ sở dữ liệu giá trị xe của Hiệp hội Bảo hiểm Việt Nam công bố hoặc có thể các công ty áp dụng theo nguyên tắc như sau:

- Đối với xe mới (100%), giá trị của xe là giá bán xe do các hãng sản xuất trong nước công bố tại thị trường Việt Nam, hoặc giá xe nhập khẩu đã bao gồm tất cả các loại thuế theo quy định của nhà nước.

- Đối với xe ô tô đã qua sử dụng, giá trị của xe là giá xe mới (100%) nhân (x) tỷ lệ (%) tối thiểu chất lượng còn lại của xe. Đối với xe nhập khẩu đã qua sử dụng, giá trị của xe là giá xe mới (100%) nhân (x) với tỷ lệ (%) chất lượng còn lại được xác định trong tờ khai hải quan nhập khẩu.

Tỷ lệ (%) tối thiểu chất lượng còn lại của xe tham gia bảo hiểm được xác định như sau:

+ Thời gian đã sử dụng từ 01 năm trở xuống: 100%.

+ Thời gian đã sử dụng từ trên 01 năm đến hết 03 năm: 85%.

+ Thời gian đã sử dụng từ trên 03 năm đến hết 06 năm: 70%.

+ Thời gian đã sử dụng từ trên 6 năm đến hết 10 năm: 55%.

+ Thời gian đã sử dụng trên 10 năm: 40%.

Thời gian đã sử dụng của xe được tính từ năm đăng ký lần đầu đến năm tham gia bảo hiểm (đối với xe sản xuất tại Việt Nam) hoặc số năm tính theo năm sản xuất đối với xe nhập khẩu đã qua sử dụng.

2.4. Bảo hiểm trách nhiệm dân sự tự nguyện

1. Thông tin sản phẩm:

Khi tham gia chương trình bảo hiểm tự nguyện trách nhiệm dân sự xe ô tô tức là chủ xe đã tham gia bảo hiểm thêm cho hạn mức trách nhiệm cao hơn so với hạn mức trách nhiệm của chương trình bảo hiểm xe ô tô bắt buộc. Khi xảy ra sự kiện bảo hiểm thì công ty bảo hiểm sẽ chi trả bồi thường thiệt hại theo những quy định cụ thể trong hợp đồng bảo hiểm trách nhiệm dân sự tự nguyện.

2. Phạm vi bảo hiểm :

Khi tham gia bảo hiểm trách nhiệm dân sự tự nguyện, chủ sở hữu xe ô tô sẽ được bôi thường cao hơn mức bắt buộc trong các trường hợp xe bị: đâm va, lật, đổ, rơi, chìm, hỏa hoạn, cháy, nổ; bị các vật thể khác rơi, va chạm vào; những tai họa bất khả kháng do thiên nhiên: bão, lũ lụt, sụt lở, sét đánh, động đất, mưa đá, sóng thần…

Ngoài ra công ty bảo hiểm còn thanh toán cho chủ xe các chi phí cần thiết va hợp lý nhằm:

– Ngăn ngừa, giảm nhẹ tổn thất thêm cho hàng hoá;

– Bảo quản, xếp dỡ, lưu kho, lưu bãi hàng hoá trong quá trình vận chuyển do hậu quả của tai nạn;

– Giám định tổn thất thuộc trách nhiệm của các công ty bảo hiểm.

Tuy nhiên, khi tham gia bảo hiểm trách nhiệm dân sư tự nguyện thì các chủ sở hữu xe nên lưu ý: Trong mọi trường hợp, số tiền bồi thường của công ty bảo hiểm (bao gồm cả các chi phí trên) không vượt quá hạn mức trách nhiệm ghi trên hợp đồng bảo hiểm.

3. Hạn mức trách nhiệm bảo hiểm :

Quyền lợi của chủ sở hữu khi tham gia bảo hiểm tự nguyện trách nhiệm dân sự xe ô tô là:

– Đối với thiệt hại về người:

Đối với những thiệt hại về người thì thông thường mức trách nhiệm tự nguyện sẽ tăng thêm lên đến 50 triệu đồng và số tiền bồi thường tăng thêm này sẽ được tính theo quy định trong bảng tỷ lệ chi trả tiền bảo hiểm ban hành theo quyết định của Bộ Tài Chính

Và mức trách nhiệm tự nguyện sẽ tăng thêm lên đến trên 50 trệu đồng nếu phần tăng thêm mà trên 50 triệu đồng được tính dựa trên cơ sở thiệt hại thực tế hợp lý và không được vượt quá hòa giải và thực tế chủ xe cần phải bồi thường theo lỗi là trên 100 triệu đồng.

– Đối với thiệt hại về tài sản:

Đối với những trường hợp xảy ra thiệt hại tổn thất về tài sản thì bảo hiểm tự nguyện trách nhiệm dân sự xe ô tô của các công ty bảo hiểm khác nhau sẽ có nguyên tắc riêng của từng công ty. Thông thường các công ty sẽ chi trả dựa theo nguyên tắc sau:

Đối với những thiệt hại, tổn thất tài sản trên 50 triệu đồng thì công ty bảo hiểm sẽ thanh toán, bồi thường dựa trên cơ sở thiệt hại thức tế cũng như mức độ lỗi của chủ xe ô tô. Còn đối với những thiệt hại dưới 50 triệu đồng thì sẽ áp dụng việc chi trả bồi thường theo quy định của Bộ Tài Chính

2.5. Bảo hiểm trách nhiệm dân sự hàng hóa

1. Thông tin sản phẩm:

Bảo hiểm trách nhiệm dân sự hàng hóa là Bảo hiểm cho phần trách nhiệm dân sự của chủ xe cơ giới đối với tổn thất, mất mát hàng hóa được vận chuyển trên xe theo hợp đồng vận chuyển giữa chủ xe và chủ hàng. Thanh toán cho chủ xe các chi phí cần thiết và hợp lý nhằm: Ngăn ngừa, giảm nhẹ tổn thất cho hàng hóa; Bảo quản, xếp dỡ, lưu kho, lưu bãi…

2. Phạm vi bảo hiểm :

Chủ xe được bồi hoàn số tiền phải trả cho chủ hàng về những tổn thất hàng hóa vận chuyển trên xe theo quy định của Bộ luật Dân sự trong những trường hợp xe bị: Đâm, va, lật, đổ, rơi; chìm; hỏa hoạn, cháy, nổ; bị các vật thể khác rơi, va chạm vào; những tai họa bất khả kháng do thiên nhiên: Bão, lũ lụt, sụt lở, sét đánh, động đất, mưa đá, sóng thần;

Ngoài ra, Chủ xe còn được chi trả các chi phí cần thiết và hợp lý nhằm:

- Ngăn ngừa, giảm nhẹ tổn thất cho hàng hoá;

- Bảo quản, xếp dỡ, lưu kho, lưu bãi hàng hoá trong quá trình vận chuyển do hậu quả của tai nạn;

- Giám định tổn thất thuộc trách nhiệm của công ty bảo hiểm.

Các công ty bảo hiểm còn mở rộng phạm vi bồi thường cho hàng hoá của chính Chủ xe khi họ tham gia bảo hiểm trách nhiệm dân sự hàng hóa.

3. Hạn mức trách nhiệm bảo hiểm :

Mức trách nhiệm bảo hiểm: Theo yêu cầu của chủ xe và thông thường từ 10.000.000 đ/tấn đến 50.000.000 đ/tấn. Số tấn hàng hoá được bảo hiểm (theo yêu cầu của chủ xe): Tối đa là trọng tải cho phép của xe.

4. Phí bảo hiểm:

Mỗi công ty bảo hiểm sẽ có mức phí bảo hiểm trách nhiệm dân sự hàng hóa khác nhau. Thông thường tỷ lệ phí bảo hiểm: 0,545% /tổng mức trách nhiệm.

2.6. Bảo hiểm ô tô hai chiều

Là cách gọi thông thường của cánh tài xế hay chủ xe và nghĩ rằng bảo hiểm ô tô hai chiều sẽ được chi trả trong bất cứ vụ tai nạn nào. Điều đầu tiên ở đây tôi muốn khẳng định, trên thị trường chưa xuất hiện bảo hiểm nào gọi là bảo hiểm ô tô hai chiều.

Đây là cách hiểu đơn giản, theo cách hiểu như trên, bảo hiểm ô tô hai chiều sẽ bao gồm 2 loại hình bảo hiểm:

- Bảo hiểm trách nhiệm dân sự xe ô tô ( Bồi thường cho người thứ ba và tài sản của người thứ ba)

- Bảo hiểm vật chất xe ô tô ( Bồi thường cho chính chiếc xe của mình )

3. Có nên mua bảo hiểm ô tô không?

Khi đã chọn cho mình một chiếc xe như ý, bạn có thể tùy thích mua bất cứ loại bảo hiểm xe ô tô nào nếu thấy nó cần thiết và phù hợp với mục đích sử dụng xe của bạn. Trong các loại bảo hiểm xe ô tô thì bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe là bắt buộc còn các loại bảo hiểm khác có thể bạn không mua vẫn được. Tuy nhiên bạn nên mua bảo hiểm ô tô vì là vì:

- Nếu không may xảy ra tai nạn, các công ty bảo hiểm mà bạn đóng bảo hiểm xe ô tô sẽ bồi thường thiệt hại tài chính cho bạn theo những điều khoản ghi trên hợp đồng.

- Mức bồi thường cam kết sẽ được quy định rõ ràng trong hợp đồng bảo hiểm xe ô tô dựa trên chính sách của từng công ty và mức phí bảo hiểm ô tô mà chủ sở hữu xe mua bảo hiểm phải chịu.

- Phạm vi bảo hiểm rộng, mức trách nhiệm cao và đặc biệt là quyền lựa chọn gara sửa chữa, dịch vụ cứu hộ miễn phí và trách nhiệm chia sẻ chi phí với khách hàng khi xảy ra sự cố dưới các hình thức như mức miễn thường hay mức khấu hao.

Khi chủ sở hữu xe đã tham gia bảo hiểm ô tô thì khi gặp sự cố không mong muốn xảy ra luôn mong muốn được bồi thường công bằng và nhanh chóng, được sữa chữa kỹ lưỡng và thay thế phụ tùng chính hãng. Tuy nhiên khi mua bảo hiểm bạn nên đọc kỹ các điều khoản và cân nhắc mức tài chính của mình trước khi đặt bút ký hợp đồng nhé.

3.1. Những trường hợp bảo hiểm chi trả

Khi tham gia bảo hiểm xe ô tô, bạn sẽ được các công ty bảo hiểm chi trả trong một số trường hợp sau:

- Xe tham gia bảo hiểm gặp tai nạn, đâm, va, lật, đổ, hoả hoạn, cháy, nổ…

- Tai nạn bất khả kháng do thiên nhiên: Mưa bão, lũ lụt, sét đánh, động đất, mưa đá, sạt lở…

- Hư hỏng do vật thể từ bên ngoài tác động lên xe.

- Chủ xe bị mất cắp, mất cắp toàn bộ xe

- Tai nạn do rủi ro bất ngờ khác gây nên.

Ngoài ra, các công ty hay doanh nghiệp cung cấp bảo hiểm ô tô cũng sẽ thanh toán những chi phí cần thiết và hợp lý phát sinh do tai nạn thuộc phạm vi bảo hiểm nhằm ngăn ngừa, hạn chế tổn thất phát sinh thêm, bảo vệ và đưa xe thiệt hại tới nơi sửa chữa gần nhất, giám định tổn thất cho bạn.

3.2. Những trường hợp bảo hiểm chi trả không chi trả

Với những trường hợp công ty bảo hiểm chi trả như trên thì công ty bảo hiểm sẽ không chi trả cho khách hàng tham gia bảo hiểm xe ô tô trong những trường hợp dưới đây:

- Lái xe điều khiển xe gây tai nạn khi có nồng độ cồn vượt quá quy định của pháp luật hiện hành được kết luận bằng văn bản của cơ quan Nhà nước có thẩm quyền hoặc người lái xe sử dụng các chất kích thích khác mà bị pháp luật cấm sử dụng.

- Vận chuyển hàng trái phép, hàng cấm hoặc không thực hiện đầy đủ các quy định của pháp luật về vận chuyển, xếp dỡ hàng.

- Người lái xe không có giấy phép lái xe hợp lệ cũng sẽ không được hưởng bảo hiểm như đã đóng.

- Xe chở quá số người theo quy định của cơ quan Nhà nước có thẩm quyền.

- Xe chở quá 20% trọng tải theo quy định của cơ quan Nhà nước có thẩm quyền.

- Xe đi đêm không có đèn chiếu sáng theo quy định, xe đi vào đường cấm, khu vực cấm (rẽ, quẹo tại nơi bị cấm, đi ngược chiều của đường một chiều, vượt đèn đỏ hoặc không chấp hành theo hiệu lệnh của người điều khiển giao thông) gây ra tai nạn cũng sẽ không được chi trả.

4. Tiêu chí đánh giá khi chọn công ty bảo hiểm

4.1. Chọn lựa gói bảo hiểm toàn diện

Với những thông tin bảo hiểm xe ô tô như trên thì có những loại hình bảo hiểm ô tô chỉ giải quyết được một phần các rủi ro mà chủ xe có thể gặp phải như rủi ro đâm va, rủi ro đối với bên thứ ba hay rủi ro người lái xe, phụ xe và cả ngồi trên xe hoặc rủi ro với hàng hóa trên xe.

Để đề phòng một cách toàn diện hơn, bạn nên tìm đến các gói bảo hiểm ô tô toàn diện, bao gồm những quyền lợi như được chi trả toàn bộ chi phí vật chất, thân vỏ xe và bảo hiểm vật chất thân vỏ; bảo hiểm người ngồi trên xe; bảo hiểm hàng hóa trên xe để giúp bạn yên tâm hơn cho những rủi ro không may khi lưu thông trên đường.

4.2. Quyền lợi bảo hiểm

Khi tham gia bảo hiểm xe ô tô, chủ hợp đồng bảo hiểm luôn quan tâm đến những quyền lợi của mình như thế nào. Quyền lợi bảo hiểm sẽ quy định phạm vi bảo hiểm và số tiền bảo hiểm mà chủ hợp đồng có thể được nhận khi có tổn thất xảy ra đối với ô tô mà mình đóng bảo hiểm.

Khi tham gia bảo hiểm vật chất xe ô tô cần lưu ý những điểm sau đây:

- Miễn thường không khấu trừ: là miễn thường mà khi giá trị tổn thất vượt mức miễn thường, khiếu nại sẽ được giải quyết toàn bộ. Ví dụ: Một hợp đồng bảo hiểm có mức miễn thường không khấu trừ 500.000 đồng, thì tổn thất trên 500.000 đồng sẽ được giải quyết toàn bộ.

- Miễn thường có khấu trừ: là miễn thường mà khi giá trị tổn thất vượt mức miễn thường, khiếu nại sẽ được giải quyết nhưng sẽ khấu trừ mức miễn thường. Ví dụ: một Hợp đồng bảo hiểm ô tô có có mức khấu trừ là 500.000 đồng, khi có tổn thất trên 500.000 đồng thì số tiền được bồi thường sẽ trừ đi 500.000 đồng.

- Điều khoản cẩu kéo xe: Thông thường các công ty bảo hiểm sẽ chi trả số tiền cho xe cứu hộ để đưa xe bị tổn thất về hệ thống gara sửa chữa, trong vòng 70km. Nếu đi xa hơn thì phải chủ xe phải tự trả chi phí chênh lệch.

- Điều khoản lựa chọn cơ sở sửa chữa chính hãng. Đây là điều khoản lưu ý khi chủ xe muốn được sữa chữa tại các gara chính hãng của ô tô như của Toyota, Huyndai…vv

- Điều khoản thủy kích có tham gia hay không. Lưu ý các địa phương hay ngập nước như Hà Nội, TP Hồ Chí Minh bạn đang đi dòng xe sedan bạn nên lưu ý tham gia điều khoản này. Còn nếu bạn đang đi dòng xe SUV thì có thể không cần tham gia.

4.3. Dịch vụ bồi thường

Khi đã tham gia bảo hiểm xe ô tô thì hầu hết các chủ sở hữu xe quan tâm đến là vấn đề bồi thường bảo hiểm khi có sự cố không may xảy ra với xe của họ. Và điều họ luôn lo sợ là các dịch vụ bảo hiểm làm khó cho họ với những quy định rườm rà hoặc bên bảo hiểm xử lý nhanh chậm ảnh hưởng đến công việc cũng như cuộc sống của chủ xe.

Tuy nhiên, đó là vấn đề mà các chủ xe lo sợ chứ hiện nay các công ty bảo hiểm đã thiết lập ra những trung tâm bồi thường bảo hiểm ô tô để nâng cao chất lượng dịch vụ và chăm sóc khách hàng tốt nhất. Các dịch vụ bảo hiểm xe ô tô luôn phục vụ tận tâm giúp các chủ xe xua tan đi các nỗi lo về tài chính, va họ cũng yên tâm khi thời gian sửa chữa xe ô tô cũng nhanh chóng.

Hiện nay, hầu hết các công ty bảo hiểm ô tô đều áp dụng dịch vụ tư vấn 24/7, giúp khách hàng nhanh chóng nhận được các hỗ trợ cần thiết, đẩy nhanh quy trình bồi thường thiệt hại với thủ tục minh bạch, đơn giản. Điều này giúp các chủ xe yên tâm khi tham gia bảo hiểm xe ô tô của các công ty bảo hiểm.

4.4. Mạng lưới gara bảo lãnh

Các hệ thống gara bảo lãnh sửa xe ô tô nhiều hay ít còn tùy thuộc vào các công ty bảo hiểm. Có một số địa bàn hay tỉnh thành phố ma công ty bảo hiểm không liên kết với các hệ thống gara thì khách hàng sẽ gặp khó khăn khi sửa chữa. Với các trường hợp này thì chủ xe phải thanh toán tiền sửa chữa bảo hành trước rồi công ty bảo hiểm mới đền bù lại sau.

Các công ty bảo hiểm chỉ định các hệ thống mạng lưới gara như thế nào cũng là cách để công ty bảo hiểm duy trì chất lượng dịch vụ sửa chữa thường xuyên, đồng đều, đảm bảo chi phí sửa chữa phù hợp, thay thế phụ tùng chính hàng và quan trọng là làm cho khách hàng yên tâm khi không may gặp sự cố.

4.5. Tiết kiệm khi mua bảo hiểm ô tô trực tuyến hoặc mua chung.

Tùy thuộc vào từng loại xe, hãng xe, độ tuổi của xe và điều kiện bảo hiểm tham gia như bảo hiểm thủy kích, bảo hiểm mất cắp bộ phận… mà mức phí bảo hiểm xe ô tô có sự chênh lệch. Vì thế, các công ty bảo hiểm xe ô tô thường áp dụng các chương trình giá ưu đãi “Giảm chi phí cho nhóm” để giảm chi phí tham gia bảo hiểm.

Với chương trình ưu đãi bảo hiểm như trên, bạn có thể cùng bạn bè gộp nhóm cùng tham gia bảo hiểm để tiết kiệm chi phí khi đến với các gói bảo hiểm ô tô hay đơn thân tham gia các chương trình bảo hiểm ô tô trực tuyến để có được giá tốt nhất nhé. Đây là điều có lợi khi tham gia bảo hiểm đấy các chủ xe nhé.

5. Top hãng bảo hiểm ô tô tốt nhất hiện nay

5.1. Bảo hiểm Bảo Việt

Bảo hiểm Bảo Việt ra đời khá sớm, vào tháng 01 năm 1965. Với hơn 50 năm kinh nghiệm, Bảo hiểm Bảo việt đã cung cấp cho thị trường Việt Nam khá nhiều sản phẩm gắn liền với nhu cầu người Việt. Các gói sản phẩm của bảo hiểm Bảo Việt mang đến bao gồm:

Sản phẩm: Bảo hiểm TNDS bắt buộc; Gói phổ thông bảo vệ gồm Bảo hiểm TNDS tự nguyện, Bảo hiểm vật chất xe cơ bản (đã bao gồm bảo hiểm cháy nổ) và Bảo hiểm tai nạn người ngồi trên xe; Gói nâng cao gồm các quyền lợi như gói phổ thông còn bổ sung thêm các điều khoản mở rộng như Lựa chọn gara sửa chữa, phí bảo hiểm mất cắp bộ phận, bảo hiểm xe bị ngập nước…

Tự hào mình là một trong những doanh nghiệp bảo hiểm lâu đời nhất Việt Nam, Bảo hiểm Bảo Việt luôn khẳng định vị trí dẫn đầu thị trường bảo hiểm cả về thị phần lẫn doanh thu phí bảo hiểm gốc và quy mô vốn điều lệ.

Với cương vị nhà bảo hiểm hàng đầu tại Việt Nam, bảo hiểm ô tô Bảo Việt luôn nỗ không ngừng để thực hiện tốt vai trò trong công tác hỗ trợ, giải quyết bồi thường cho khách hàng cũng như trong công tác an sinh xã hội; nhằm bảo đảm phát triển bền vững và góp phần nâng cao chất lượng cuộc sống cho cộng đồng.

Bảo hiểm Bảo Việt có một hệ thống mạng lưới khá rộng gồm 67 công ty thành viên và hơn 300 phòng kinh doanh phục vụ khách hàng trên toàn quốc, và có hơn 3.000 cán bộ công nhân viên có trình độ chuyên môn cao, tiềm lực tài chính vững mạnh, năng lực quản trị – kinh doanh, quản lý rủi ro và giải quyết bồi thường tốt.

Với hệ thống mạng lưới bền vững và đội ngũ nhân viên như trên, Bảo hiểm Bảo Việt tự tin về khả năng tư vấn và đáp ứng mọi yêu cầu bảo hiểm từ khách hàng cá nhân đến khách hàng doanh nghiệp. Từ đó, Bảo hiểm ô tô Bảo Việt cũng được nhiều người lựa chọn.

Với Bảo hiểm Bảo Việt thì các sản phẩm đa phần tách rời nhau dù các hạng mục có thể nằm cùng một gói bảo hiểm, cùng với bảng giá đa dạng và bao hàm rất nhiều nhu cầu khác nhau của khách hàng. Chủ xe có thể lựa chọn các điều khoản bổ sung để quyết định có chọn mua thêm hay không và mua thêm những điều khoản nào để phù hợp cho xe của mình.

Việc các hạng mục tách rời cũng có lợi với những khách hàng lâu năm sử dụng dịch vụ bảo hiểm ô tô. Tuy nhiên, việc nhiều hạng mục tách rời cùng bảng giá riêng lẻ cũng gây chút ít áp lực tâm lí lên khách hàng trong vấn đề lựa chọn, nhất là những khách hàng lần đầu sở hữu xe.

5.2. Liberty Mutual Insurance

Bảo hiểm ô tô Liberty xuất hiện trên thị trường Việt Nam vào năm 2003, thời điểm xuất hiện trễ hơn so với các doanh nghiệp bảo hiểm khác. Với hơn 15 năm qua, bảo hiểm ô tô Liberty đã có những nghiên cứu nhất định để đưa ra những sản phẩm phù hợp với người Việt với cương vị là công ty bảo hiểm phi nhân thọ 100% vốn chủ sở hữu của Mỹ tại Việt Nam.

Các gói bảo hiểm ô tô của bảo hiểm Liberty bao gồm: Bảo hiểm TNDS bắt buộc; Bảo hiểm vật chất xe; Bảo hiểm TNDS bắt buộc với bên thứ 3; Bảo hiểm TNDS tự nguyện với bên thứ 3; Bảo hiểm tai nạn đối với người ngồi trên xe.

Với bảo hiểm Liberty các hạng mục không tách rời như các bảo hiểm khác, nên khách hàng sẽ được hưởng tất cả các dịch vụ bảo hiểm khi có sự kiện xảy ra, cũng do đó mà tổng phí lại ở mức ổn, chấp nhận được chứ không quá cao. Vì thế đối với những “xế cưng”, chủ xe muốn bảo hiểm toàn bộ thì gói 3 trong 1 và của Liberty là một ứng cử viên đáng để tham khảo vì tính ra sẽ tiết kiệm chi phí hơn.

Ngoài ra, bảo hiểm ô tô Liberty còn có các dịch vụ cộng thêm cho khách hàng như:

+ Sửa chữa ở gara ô tô đạt chuẩn trên toàn quốc;

+ Thay thế phụ tùng chính hãng mới 100% không tính khấu hao;

+ Bồi thường đến 2 lần/năm đối với bảo hiểm mất cắp bộ phận;

+ Bồi thường xe mới 100% nếu xe bị tổn thất toàn bộ trong vòng 12 tháng kể từ ngày mua mới;

+ Trợ giúp giao thông 24/7 (cung cấp thông tin; cứu hộ miễn phí đến 4 triệu đồng/năm trong trường hợp tai nạn, xe hỏng, nổ lốp, hết xăng…);

+ Hỗ trợ 24/7 với Trung tâm Dịch vụ Khách hàng;

+ Hỗ trợ thanh toán trả góp 0% lãi suất

Bảo hiểm Ô tô Liberty bảo vệ toàn diện cho xe ô tô của bạn, giúp bạn vững tâm trên mọi cuộc hành trình của mình.

5.3. Bảo hiểm ô tô Bảo Minh

Bảo hiểm Bảo Minh là một doanh nghiệp nằm trong top dẫn đầu thị trường bảo hiểm tại Việt Nam trong nhiều năm gần đây. Trong đó, bảo hiểm ô tô của Bảo Minh được nhiều người quan tâm đến cung cấp một gói dịch vụ toàn diện mang đến sự an tâm cho người sử dụng với mức phí hợp lý và điều khoản bảo hiểm có lợi cho khách hàng.

Bảo hiểm ô tô Bảo Minh từng bước tạo ra sự tin cậy về chất lượng dịch vụ và uy tín trên thị trường bảo hiểm Việt Nam. Hiểu rõ nhu cầu khách hàng từ đó đưa ra sản phẩm bảo hiểm ô tô mức phí phù hợp cùng với dịch vụ tư vấn quản lý rủi ro hiệu quả.

Các sản phầm của Bảo hiểm ô tô Bảo Minh là Bảo hiểm thân vỏ, vật chất ô tô; Bảo hiểm người ngồi trên ô tô; Bảo hiểm hàng hóa vận chuyển trên ô tô. Bên cạnh đó, Bảo Minh cũng triển khai Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, sản phẩm bảo hiểm mang tính bắt buộc của mọi chủ xe theo quy định của Nhà nước.

Bảo hiểm ô tô Bảo Minh bồi thường cho khách hàng những thiệt hại vật chất xe xảy ra do những tai nạn bất ngờ, ngoài sự kiểm soát của chủ sở hữu xe, lái xe trong những trường hợp sau đây:

+ Đâm va, lật đổ;

+ Hỏa hoạn, cháy nổ;

+ Những tai họa bất khả kháng do thiên nhiên: Bão, Lũ lụt, sụt lở, sét đánh, động đất, mưa đá;

+ Vật thể từ bên ngoài tác động lên xe cơ giới;

+ Mất toàn bộ xe trong trường hợp: xe bị trộm cắp, xe bị cướp, bị cưỡng đoạt;

+ Tai nạn do rủi ro bất ngờ khác ngoài những điểm loại trừ quy định tại Điều 9 và Điều 14 Quy tắc bảo hiểm xe cơ giới.

Một trong những lí do mà các chủ sở hữu xe thường chọn bảo hiểm ô tô Bảo Mình là:

+ Bồi thường cho các tổn thất về người và tài sản của bên thứ ba do bị xe của chủ xe gây ra.

+ Phạm vi của gói bảo hiểm rộng nhất, có bao gồm bảo hiểm thủy kích.

+ Chủ xe được sửa chữa tại đại lý ô tô chính hãng trên toàn quốc.

+ Xe ô tô của bạn được thay thế phụ tùng chính hãng mới 100% không tính phí khấu hao bộ phận.

+ Bồi thường cho các tổn thất của chiếc xe bởi các rủi ro: Tai nạn, cháy nổ, mất cắp mất cướp toàn bộ.

+ Kiên định trong việc giữ vững chất lượng sản phẩm và dịch vụ bảo hiểm cao cấp với mức phí hợp lý.

+ Trợ giúp giao thông cứu hộ 24/7.

+ Nhân viên trung tâm hỗ trợ khách hàng của Bảo Minh phục vụ 24/7.

Ngoài ra, bảo hiểm ô tô Bảo Minh còn thanh toán những chi phí cần thiết và hợp lý phát sinh trong tai nạn thuộc phạm vi bảo hiểm nhằm ngăn ngừa, hạn chế tổn thất phát sinh thêm, bảo vệ và đưa xe thiệt hại tới nơi sửa chữa gần nhất, giám định tổn thất.

5.4. Bảo hiểm PVI ( dầu khí)

Bảo hiểm ô tô PVI là dòng bảo hiểm của công ty Petrovietnam Insuarance phát triển, hay còn được coi là Bảo hiểm dầu khí Việt Nam. Các sản phẩm mà bảo hiểm ô tô PVI cung cấp cho khách hàng gồm có: Bảo hiểm thiệt hại vật chất ô tô, bảo hiểm tai nạn người ngồi trên ô tô và bảo hiểm trách nhiệm dân sự bắt buộc ô tô với thêm các dịch vụ như bảo hiểm tai nạn, hỏa hoạn, thủy kích, mất cặp…

Khi tham gia bảo hiểm ô tô PVI thì khách hàng luôn yên tâm bởi những ưu điểm sau:

- Sửa chữa ở gara ô tô đạt chuẩn trên toàn quốc.

- Thay thế phụ tùng chính hãng mới 100% không tính khấu hao.

- Phạm vi bảo hiểm rộng nhất, bao gồm bảo hiểm thủy kích.

- Bồi thường xe mới 100% nếu xe bị tổn thất toàn bộ trong vòng 12 tháng kể từ ngày mua mới.

- Phí bảo hiểm ưu đãi lên đến 5% + Quà tặng voucher trị giá từ 600.000 đồng – 3.000.000 đồng.

- Ưu đãi thêm 5% khi mua cùng bảo hiểm sức khỏe PVI.

- Hỗ trợ 24/7 với Trung tâm Dịch vụ Khách hàng.

Và ưu điểm mạnh nhất là giá rẻ, gần như có thể nói là rẻ nhất thị trường Việt Nam hiện nay, chủ yếu là nhờ vào mức hỗ trợ từ Nhà nước thì bảo hiểm ô tô PVI được nhiều chủ xe lựa chọn. Tuy nhiên, với các bảo hiểm nhà nước thì có điểm trừ lớn nhất là thủ tục rườm rà, buộc khách hàng phải thường xuyên gọi đến hotline của hãng để yêu cầu giải quyết thủ tục nhanh hơn.

5.5. Bảo hiểm PTI ( bưu điện)

Bảo hiểm ô tô PTI là một trong những dịch vụ của Tổng công ty CP Bảo hiểm Bưu Điện (PTI), hiện là nhà cung cấp bảo hiểm vật chất xe cơ giới thứ 2 tại Việt Nam. Với bảo hiểm này thì bảo hiểm ô tô PTI sẽ thanh toán những hạng mục chi phí phát sinh liên quan đến tổn thất thuộc phạm vi bảo hiểm cho người tham gia bảo hiểm.

Đối tượng tham gia bảo hiểm ô tô PTI là những thiệt hại vật chất của xe ô tô (không kinh doanh vận tải) được phép lưu hành theo quy định của pháp luật; Giá trị thực tế của xe cơ giới tại thời điểm tham gia bảo hiểm không thấp hơn 100 triệu đồng; Thời gian sử dụng (tính từ năm sản xuất đến năm tham gia bảo hiểm) không quá 15 năm.

Khi tham gia dịch vụ Bảo hiểm ô tô trực tuyến PTI, bạn sẽ nhận được:

- Mức miễn thường cao, chi phí mua bảo hiểm càng thấp. Nếu đảm bảo khả năng lái xe an toàn, ít khi phải sửa chữa xe thường xuyên thì nên chọn mức miễn thường cao để hạn chế phí bảo hiểm xe.

- Tiếp tục ký hợp đồng gia hạn mua bảo hiểm xe kèm mức miễn thường sẽ được miễn giảm phí mua bảo hiểm.

- Tiết kiệm thời gian làm bảo hiểm xe, hạn chế được những kiện tụng về chi phí bồi thường cho những trường hợp hư hỏng xe chi phí thấp.

- Trải nghiệm chất lượng dịch vụ cùng sự chăm sóc chu đáo, tận tình của bán bảo hiểm ô tô PTI.

- Phạm vi bảo hiểm rộng, hạn mức bồi thường cao, quyền lựa chọn gara sửa chữa, dịch vụ cứu hộ miễn phí bán kính 100km.

- Quyền lợi bổ sung “không trừ khấu hao” khi tổn thất bộ phận, bảo hiểm thủy kích, quyền lợi giám định tại địa điểm theo yêu cầu.

Bảo hiểm ô tô PTI là chương trình bảo hiểm ô tô phổ biến giúp cho khách hàng an tâm trên mọi cuộc hành trình của mình, giúp bồi thường cho các thiệt hại phát sinh trong quá trình tham gia giao thông. So với các loại bảo hiểm ô tô hiện nay thì bảo hiểm ô tô PTI đã chiếm được nhiều lòng tin và sự tin tưởng của khách hàng.

5.6. Bảo hiểm ô tô MIC

Bảo hiểm ô tô MIC là một sản phẩm của Tổng Công ty Cổ phần Bảo hiểm Quân Đội. Bảo hiểm này loại bảo hiểm kết hợp nhiều loại hình bảo hiểm về tài sản, trách nhiệm, con người và hàng hóa liên quan đến chiếc xe ô tô tham gai bảo hiểm. Công ty bảo hiểm MIC có trách nhiệm chi trả cho những thiệt hại, tổn thất do tai nạn bất ngờ xảy ra theo đúng hợp đồng bảo hiểm.

Bảo hiểm ô tô MIC là 1 trong top 5 ông lớn đang nắm giữ thị phần trên thị trường bảo hiểm ô tô của Việt Nam. Chính vì thế mà Bảo hiểm ô tô MIC luôn nỗ lực nhằm hoàn thiện phong cách phục vụ khách hàng với mong muốn đem lại trải nghiệm tốt nhất – Nhanh nhất – Chuyên nghiệp nhất.

Hiện nay công ty bảo hiểm MIC cung cấp đến khách hàng 3 loại hình bảo hiểm ô tô chủ yếu là: Bảo hiểm trách nhiệm dân sự bắt buộc; Bảo hiểm tai nạn lái phụ xe và người ngồi trên xe; Bảo hiểm vật chất.

Bảo hiểm ô tô MIC được đánh giá là tốt nhất hiện nay bởi những lý do sau:

- Với các quy trình, hướng dẫn nghiệp vụ từ khai thác đến giám định bồi thường nhanh chóng, chất lượng cao.

- Ngăn ngừa, hạn chế tổn thất phát sinh thêm, bảo vệ và đưa xe thiệt hại tới nơi sửa chữa gần nhất nhưng tối đa không vượt quá 10% số tiền bảo hiểm.

- Phạm vi của gói bảo hiểm rộng nhất, có bao gồm bảo hiểm thủy kích.

- Chủ xe được sửa chữa tại đại lý ô tô chính hãng trên toàn quốc.

- Chi phí giám định tổn thất nếu thuộc phạm vi bảo hiểm.

- Trung tâm dịch vụ khách hàng luôn nỗ lực nhằm hoàn thiện phong cách phục vụ khách hàng chuyên nghiệp của bảo hiểm MIC.

- MIC luôn quan tâm đến các chi tiết và lưu ý quan trọng khi đặt mua, thanh toán và giao nhận nhanh chóng giúp khách hàng mua thành công bảo hiểm trực tuyến.

5.7. Bảo hiểm Pjico

Bảo hiểm ô tô Pjico xuất hiện trên thị trường Việt Nam từ năm 1995. Hơn 20 năm xuất hiện, so với các doanh nghiệp bảo hiểm khác thì đây là thời gian không dài nhưng cũng đủ để bảo hiểm Pjico nghiên cứu thị trường Việt Nam để cho ra đời những gói bảo hiểm phù hợp với thị hiếu của người Việt.

Các gói sản phẩm của bảo hiểm ô tô Pjico chỉ bao gồm: Bảo hiểm TNDS bắt buộc của chủ xe cơ giới; Bảo hiểm vật chất xe ô tô. Tuy khá ít sản phẩm so với các bảo hiểm ô tô khác nhưng bảo hiểm Pjico lại có dịch vụ đi kèm sản phẩm và bảng giá lại khá phong phú và phân bổ hợp lý.

Ngoài ra, cũng giống như các hãng bảo hiểm khác, khi chủ xe gặp sự cố không may khi tham gia giao thông thì có thể liên lạc ngay vào đường dây nóng của bảo hiểm Pjico để được hưởng các dịch vụ cứu hộ đi kèm. Và khi sửa chữa có thể thay thế mới hoàn toàn bộ phận bị hỏng không tính khấu hao dành cho xe bị thiệt hại.

5.8. Bảo hiểm BSH

Bảo hiểm ô tô BSH là loại bảo hiểm kết hợp nhiều loại hình bảo hiểm về con người, tài sản, hàng hóa vận chuyển có liên quan đến chiếc xe ô tô tham gia bảo hiểm. Công ty bảo hiểm ô tô BSH chịu trách nhiệm chi trả cho những thiệt hại, tổn thất do tai nạn, rủi ro bất ngờ xảy ra theo đúng hợp đồng bảo hiểm.

Các sản phẩm của bảo hiểm ô tô BSH gồm có: Bảo hiểm bắt buộc trách nhiệm dân sự của Chủ xe cơ giới; Bảo hiểm tai nạn lái, phụ xe và người ngồi trên xe; Bảo hiểm vật chất xe ô tô; Bảo hiểm TNDS của chủ xe đối với hàng hóa vận chuyển trên xe.

Khi tham gia bảo hiểm ô tô BSH khách hàng được những quyền lợi như sau:

- Bảo hiểm ô tô BSH chịu trách nhiệm thanh toán chi phí thực tế hợp lý để sửa chữa, thay thế (trường hợp không thể sửa chữa được) bộ phận hoặc trả bằng tiền cho chủ xe cơ giới để bù đắp tổn thất thuộc phạm vi bảo hiểm trên cơ sở xác định được chi phí hợp lý để sửa chữa, khắc phục tổn thất có thể phải trả sau khi áp dụng mức khấu trừ (nếu có).

- BSH bồi thường tổn thất toàn bộ trong trường hợp xe bị thiệt hại trên 75% giá trị thực tế; hoặc chi phí sửa chữa thiệt hại bằng hoặc trên 75% giá trị thực tế của xe tại thời điểm trước khi xảy ra tổn thất.

- BSH có trách nhiệm bồi thường tổn thất toàn bộ xe bị mất trộm, mất cướp khi có kết luận của cơ quan công an đình chỉ điều tra hoặc đình chỉ khởi tố hình sự liên quan đến mất trộm, mất cướp của chính chiếc xe đó.

Chính vì thế mà hiện nay nhiều chủ sở hữu xe ô tô cũng lựa chọn bảo hiểm ô tô BSH cho mình.

5.9. Bảo hiểm AAA

Khởi nguồn từ năm 2005, Bảo Hiểm AAA được thành lập là một công ty bảo hiểm phi nhân thọ. Trong năm 2007, AAA là đơn vị đầu tiên trên thị trường bảo hiểm phi nhân thọ thành lập Trung Tâm Chăm Sóc Khách Hàng (Call Centre) đồng thời triển khai sản phẩm Bảo Hiểm Du Lịch Toàn Cầu trong năm 2006.

Bảo hiểm AAA nhanh chóng phát triển mạng lưới hoạt động, từ 2 Chi nhánh ban đầu ở Hà Nội và TP.HCM lên 51 Chi nhánh như ngày nay (chỉ riêng năm 2009 đã mở hơn 10 Chi nhánh mới), thêm 1 Trung Tâm Dịch Vụ Khách Hàng và hơn 100 phòng giao dịch trên phạm vi toàn quốc.

Với sự phát triển vượt bậc đó của bảo hiểm AAA thì bảo hiểm ô tô AAA cũng được nhiều người quan tâm tới. Tuy nhiên, để tham gia bảo hiểm ô tô AAA phải có các điều kiện sau:

- Chủ xe cơ giới tham gia giao thông trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam.

- Doanh nghiệp bảo hiểm được phép triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới theo quy định của pháp luật.

- Các tổ chức, cá nhân khác có liên quan đến bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Hiện nay, bảo hiểm AAA cung cấp 4 sản phẩm bảo hiểm ô tô để khách hàng lựa chọn gồm: Bảo hiểm tai nạn lái phụ xe và người ngồi trên xe; Bảo hiểm TNDS của chủ xe đối với hàng hóa vận chuyển trên xe; Bảo hiểm trách nhiệm dân sự của chủ xe ô tô; Bảo hiểm vật chất xe ô tô.

5.10. Bảo hiểm UIC

Bảo hiểm ô tô UIC là một hình thức bảo hiểm của Công ty Bảo hiểm Liên hiệp UIC. Công ty Bảo hiểm Liên hiệp UIC là thành viên trực thuộc tập đoàn Bảo hiểm Sompo Japan Nipponkoa đến từ Nhật Bản. Bắt đầu hoạt động từ năm 1997, cho đến nay Bảo hiểm UIC đã đạt được tăng trưởng bền vững trong thị trường quốc tế nói chung cũng như thị trường Việt Nam nói riêng.

Tham gia mua bảo hiểm ô tô UIC – Nhật Bản mang lại cho bạn sự an tâm về chất lượng dịch vụ cũng như sản phẩm theo tiêu chuẩn Nhật Bản, giá cả hợp lý, luôn bảo vệ bạn suốt cả chặn đường.

Nắm bắt được nhu cầu bảo hiểm xe của mọi người, UIC đã cho ra mắt chương trình bảo hiểm xe ô tô toàn diện. Bảo hiểm ô tô UIC là dịch vụ bảo hiểm cho xe ô tô tốt nhất được cam kết từ công ty bảo hiểm Nhật Bản với phí ưu đãi dành cho người Việt Nam. Bảo hiểm ô tô UIC được đánh giá là tốt nhất hiện nay bởi các tiêu chí sau:

- Giải pháp bảo vệ toàn diện cho ô tô, giúp khách hàng hoàn toàn yên tâm về mặt tài chính.

- Sửa xe tại Gara chính hãng, thay thế mới bộ phận, phụ tùng chính hãng.

- Bồi thường thiệt hại do thủy kích, chi phí xe cấp cứu 1 triệu đồng/năm.

- Thay thế xe mới trong trường hợp tổn thất từ 75% giá trị xe trở lên – Chỉ áp dụng với xe mới sử dụng trong vòng 1 năm.

- Cứu hộ miễn phí toàn quốc: Tối đa 10 triệu đồng/năm.

- Đội ngũ nhân viên chuyên nghiệp trong suốt quá trình bán hàng cũng như giải quyết bồi thường, hậu mãi.

- Tiêu chuẩn dịch vụ bảo hiểm xe cơ giới tốt nhất đến từ Nhật Bản.

5.11. Bảo hiểm BIDV (BIC)

Bảo hiểm ô tô BIC là loại bảo hiểm tự nguyện dành cho mọi khách hàng tham gia, đây là sản phẩm bảo hiểm của Tổng Công ty Cổ phần Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (BIC).

Kế thừa kinh nghiệm về hoạt động bảo hiểm sau 6 năm liên doanh và kinh nghiệm hoạt động trên thị trường tài chính, hơn 55 năm của ngân hàng Đầu tư và Phát triển Việt Nam, sau khi đi vào hoạt động, BIC tiếp tục thực hiện chiến lược cung cấp các sản phẩm bảo hiểm ô tô đến từng gia đình Việt.

Theo thống kê của Hiệp hội Bảo hiểm Việt Nam, hiện nay BIC đang là 1 trong 10 công ty bảo hiểm phi nhân thọ dẫn đầu về thị phần bảo hiểm gốc và là một trong những công ty bảo hiểm có tốc độ tăng trưởng nhanh nhất trên thị trường. BIC là công ty bảo hiểm đầu tiên có mạng lưới hoạt động phủ kín tại thị trường Đông Dương. BIC cũng là công ty dẫn đầu thị trường về phát triển kênh Bancassurance và các kênh bảo hiểm trực tuyến (E-business).

Trong quá trình tham gia giao thông luôn tiềm ẩn những rủi ro ngoài tầm kiểm soát. Là chủ điều khiển một phương tiện giao thông, bạn sẽ không thể lường trước và tránh được những tai nạn giao thông có thể xảy ra gây thiệt hại về người và tài sản đối với người đi đường và cho chính bạn. Chính vì thế bạn nên tham gia bảo hiểm ô tô BIC để bảo vệ mình trước những rủi ro này, cụ thể:

- Tùy chọn mua bảo hiểm tai nạn người ngồi trên xe tối đa đến 50 triệu/người.

- Tùy chọn mua bảo hiểm trách nhiệm dân sự chủ xe ô tô.

- Nhiều tùy chọn bổ sung cho bảo hiểm xe như: Sửa chữa mới thay cũ, bảo hiểm thủy kích, mất cắp bộ phận, tự chọn gara sửa chữa.

- Quý khách có thể xem thông tin, tính phí, đặt mua hoàn toàn online qua website, BIC sẽ đến phục vụ tận nhà quý khách.

- Ưu đãi về phí khi đặt mua bảo hiểm vật chất ô tô online.

- Mạng lưới gara liên kết của BIC có mặt trên toàn quốc hỗ trợ cứu hộ, giám định, sửa chữa xe cơ bị tổn thất.

- Tổng đài phục vụ 24/7 tiếp nhận, hướng dẫn và xử lý yêu cầu bồi thường nhanh chóng.

Nhìn chung, các òng bảo hiểm ô tô đều có những thế mạnh của riêng mình. Khi quyết định lựa chọn đặt lòng tin vào một hãng bảo hiểm để bảo vệ cho ô tô của mình, chủ sở hữu xe nên tìm hiểu kĩ về các gói mà hãng bảo hiểm đó cung cấp, liên hệ hotline để được tư vấn một cách cụ thể đồng thời xét đến loại xe mà mình sở hữu, môi trường sử dụng và tình hình tài chính của bản thân để đưa ra một quyết định phù hợp cho bản thân và tài xế của mình nhất nhé. Chúc các chủ xe có một lựa chọn sáng suốt.