Nợ Dưới Tiêu Chuẩn Là gì, Nợ Quá Hạn Là Gì? Có Nghiêm Trọng Không?

Có phải bạn đang có những thắc mắc cần được giải đáp như:

- Nếu nợ ngân hàng có bị ảnh hưởng gì không?

- Nợ xấu là gì? Nếu rơi vào nợ xấu có vay vốn được không?

- Nợ quá hạn và nợ dưới tiêu chuẩn là gì?

Vì vậy, hãy cùng HoTroVay.Vn tìm hiểu về vấn đề này thông qua bài viết Nợ Dưới Tiêu Chuẩn Là gì, Nợ Quá Hạn Là Gì? Có Nghiệm Trọng Không? này nhé.

1. Nợ Dưới Tiêu Chuẩn Là gì, Nợ Quá Hạn Là Gì?

1.1. Nợ quá hạn là gì?

Nợ quá hạn chính là khoản nợ mà người vay (cá nhân hoặc doanh nghiệp) không đủ khả năng để có thể trả nợ gốc và lãi vào thời điểm hạn cuối trong hợp đồng cam kết tin dụng. Một khi khách hàng vay bị rơi vào các nhóm nợ quá hạn, sẽ gặp khó khăn, và bị ảnh hưởng xấu khi vay nợ ở những tổ chức tín dụng và các ngân hàng khác.

1.2. Các nhóm nợ trên CIC

CIC chính là tên viết tắt của Credit Information Center, được gọi là Trung tâm Thông Tin Tín Dụng. Đây là một tổ chức thuộc ngân hàng nhà nước Việt Nam có khả năng thu nhận, lưu trữ, xử lý những thông tin tín dụng. Chẳng hạn đó là những thông tin vay vốn, nợ, nợ xấu,… của những cá nhân, những doanh nghiệp tổ chức, từ đó phục vụ cho việc vận hành, hoạt động cho ngân hàng và tổ chức tín dụng.

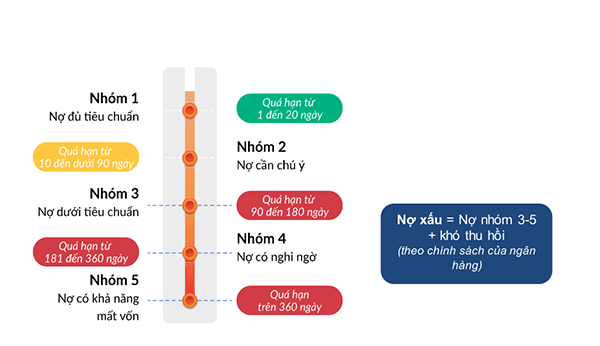

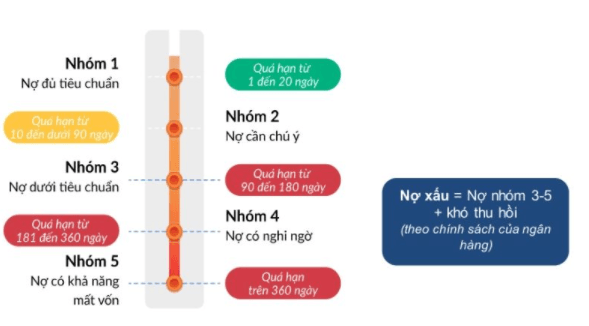

Sau đây là phân loại các nhóm nợ chính

- Nhóm 1: Nợ đủ tiêu chuẩn

- Các khoản nợ có thể được thu hồi đủ cả gốc và lãi đúng hạn

- Các khoản nợ vẫn trong hạn và chưa tới thời hạn thu hồi

- Các khoản nợ quá hạn từ 1-10 của khách hàng thì bắt buộc khách hàng sẽ phải trả thêm lãi phạt quá hạn là 150%

- Nhóm 2: Nợ cần chú ý

- Đây là các khoản nợ quá hạn từ 10-30 ngày.

- Các khoản nợ tái cơ cấu thời hạn trả nợ.

- Nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm:

- Các khoản nợ mà khách hàng trả nợ quá hạn từ 30-90 ngày;

- Khoản nợ mà khách hàng trả nợ quá hạn dưới 30 ngày theo thời hạn trả nợ đã được tái cơ cấu lần đầu

- Những khách hành có các khoản nợ được giảm hoặc miễn trả lãi do khách hàng không đủ khả năng trả số lãi một cách đầy đủ đủ theo hợp đồng tín dụng.

- Nhóm 4 Nợ nghi ngờ mất vốn

- Các khoản nợ quá hạn từ 90- 180 ngày;

- Khoản nợ mà khách hàng trả nợ quá hạn từ 30-90 ngày theo thời hạn trả nợ đã được tái cơ cấu lần đầu

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

- Nhóm 5 Nợ có khả năng mất vốn

- Các khoản nợ quá hạn trên 180 ngày

- Khoản nợ mà khách hàng trả nợ quá hạn trên 90 ngày theo thời hạn trả nợ đã được tái cơ cấu lần đầu

- Các khoản nợ quá hạn trả nợ theo thời hạn được cơ cấu lần thứ hai

- Các khoản nợ tái cơ cấu lần thứ ba trở lên, chưa bị quá hạn hoặc quá hạn đều bị tính là nhóm nợ có khả năng mất vốn

- Các nhóm nợ phổ biến

1.3. Vậy nợ xấu có nghiêm trọng không?

Nợ xấu có ảnh hưởng như thế nào? ta hãy cũng tìm hiểu nhé. Khi khách hàng vay vốn bị rơi vào các nhóm 3,4 và 5 sẽ bị xếp vào chung nhóm nợ xấu. Nhóm khách hàng nợ xấu này (còn được gọi là nợ khó đòi) sẽ gặp khó khăn khi đi vay vốn ở những tổ chức tín dụng và các ngân hàng khác kể từ thời điểm bạn trả nợ đầy đủ cả gốc và lãi ở ngân hàng cũ ít nhất từ 3-5 năm.

Trường hợp xấu hơn đối với khách hàng trong nhóm nợ xấu. Họ vay ở những ngân hàng có hệ thống kiểm soát rủi ro một cách chặt chẽ, một khi khách hàng rơi vào nhóm nợ xấu này, có thể họ sẽ không bao giờ được xét duyệt thêm một khoản vay nào khác nữa.

Vì vậy, khách hàng đi vay vốn cần phải lưu ý và cân nhắc kỹ khả năng rủi ro vào nhóm nợ xấu, khả năng trả được nợ và lãi để tránh mất cơ hội cho những lần vay tiếp theo.

2. Xóa nợ xấu trên hệ thống CIC

Ta cần hiểu rõ kĩ các bước sau đây để có thể xóa nợ xấu một cách tối ưu và tránh những rủi ro nhé

- Bước 1 Kiểm tra những thông tin, tình trạng nhóm nợ của cá nhân hay tổ chức vay vốn trên hệ thống CIC, đây là một hệ thống có tính bảo mật và an ninh cao. Bạn cần đem CMND đến hệ thống CIC gần nhất để có thể tra cứu thông tin CIC nhé.

- Bước 2: Bạn cần làm việc với ngân hàng bạn đã vay, rồi tổng hợp và thanh toán toàn bộ các khoản nợ gốc và lãi. Cuối cùng, cần lưu lại những chứng từ cần thiết, ghi rõ thời gian thanh toán.

- Bước 3: Sau một tháng kể từ ngày thanh toán xong, nên thực hiện kiểm tra thông tin tín dụng trên CIC một lần nữa để xác thực.

- Những khách hàng vào nợ xấu nhóm 3, 4 và 5. Hệ thống CIC sẽ lưu giữ thông tin trong vòng 5 năm từ thời điểm bạn tra cứu thông tin

- Đối với nợ quá hạn nhóm 2 được lưu giữ trong vòng 12 tháng tính đến thời điểm bạn tra thông tin. Nhóm 1, hệ thống sẽ không lưu trữ.

3. Lời khuyên để tránh rơi vào nhóm nợ quá hạn

Trước khi đi vay tại ngân hàng hoặc các công ty tài chính, khách hàng nên tự đánh giá khả năng và phương án trả nợ thiết thực, tránh rơi vào tình trạng mất khả năng thanh toán nếu chẳng may có biến cố bất ngờ xảy ra.

Khi đã vay thành công được vốn. Bạn nên lên những kế hoạch sử dụng vốn một cách hiệu quả để thực hiện một cách đúng đắn nhất, thúc đẩy cho việc hoạt động sản xuất và nhận được vốn vay, giúp tạo lợi nhuận và trả được số nợ cần thiết.

Cần có ý thức tự giác để trả nợ đúng hạn. Nhiều chủ doanh nghiệp/ cá nhân có đủ những khả năng tài chính, tiền vốn và lãi đầy đủ nhưng lại không quyết đoán trong việc trả nợ với tư tưởng đóng tiền trễ vẫn sẽ không ảnh hưởng gì lớn đến họ.

Những với những quy định chặt chẽ của nhiều hệ thống tài chính và các ngân hàng. Chỉ cần là đóng tiền trễ, khoản nợ này sẽ lớn hơn rất nhiều lần, khách hàng có thể sẽ bị xếp vào khoản nợ quá hạn.

Đối với ngày thanh toán được in trên hợp đồng tín dụng, đây chính là hạn cuối mà các công ty tài chính hay các ngân hàng nhận được số tiền thanh toán bao gồm cả vốn và lãi. Tránh trường hợp nhầm lẫn đây chính là ngày khách hàng đi đóng tiền vay vốn tại ngân hàng, sẽ dễ rơi vào tình trạng chậm trễ điều này cũng khiến khách hàng có thể rơi vào nhóm nợ quá hạn.

Với trường hợp bạn mất khả năng trả nợ, mất nguồn thu nhập, từ đó không thể trả nợ. Lúc đó hãy liên hệ với nhân viên ngân hàng, những luật sự và tư vấn viên để tìm ra phương án trả nợ tối ưu nhất. Không nên cắt đứt liên lạc và trốn tránh ngân hàng mà bạn đã vay, điều này làm bạn vi phạm pháp luật nếu không thể giải quyết được khoản nợ này.

Hi vọng, qua bài viết Nợ Dưới Tiêu Chuẩn Là gì, Nợ Quá Hạn Là Gì? Có Nghiêm Trọng Không? đã có thể giúp bạn hiểu rõ những phần nào về những ảnh hưởng xấu của các nhóm nợ xấu đối với khách hàng vay vốn. Từ đó, giúp cho bạn có một cái nhìn chung và kinh nghiệm để tránh việc rơi vào tình trạng vỡ nợ và không có khả năng trả nợ. Chúc bạn thành công!