Hướng Dẫn Cách Trả Hết Nợ: 3 Chiến Lược và 6 Mẹo

Một khi bạn thấy mình đang mắc nợ, việc tìm cách thoát ra khỏi nó có thể khiến bạn cảm thấy quá sức. Bạn có nên rút thẻ tín dụng khác để chuyển số dư, hay đăng ký một khoản vay cá nhân để củng cố khoản nợ của mình? Làm thế nào để trả hết nợ không phải là một bí ẩn; những người mắc nợ có thể thoát khỏi nợ nần bằng cách cố gắng tiết kiệm, hạn chế chi tiêu và cắt giảm hóa đơn.

1. 3 chiến lược để giúp bạn trả nợ

Có thể chỉ mất vài tháng mất việc hoặc chi tiêu quá mức để mắc nợ, nhưng có thể sẽ mất nhiều thời gian hơn để trả hết. Điều quan trọng là phải cam kết thực hiện một kế hoạch và không nản lòng trước bất kỳ thất bại nào. Chậm và ổn định sẽ thắng cuộc đua về số dư bằng không.

Bạn rất dễ mắc nợ ngoài ý muốn, cho dù đó là do bất cẩn hoặc do chi phí bất ngờ, nhưng việc trả nợ cần có kế hoạch.

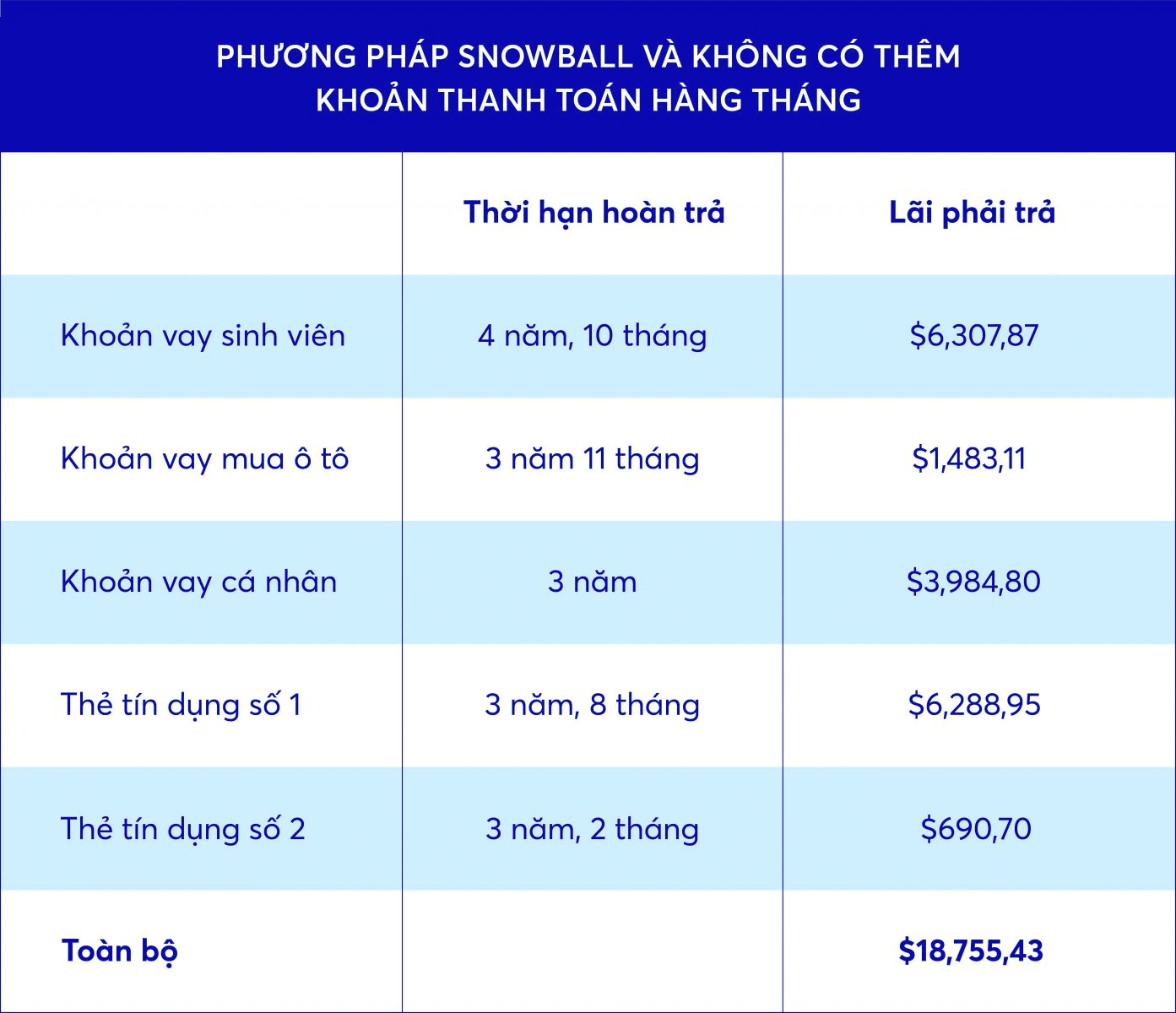

1.1. 1/ Quả cầu tuyết nợ

Phương pháp quả cầu tuyết nợ tăng tốc độ khi nó chạy dọc, giống như lăn một quả cầu tuyết trên mặt đất. Bắt đầu bằng cách trả dần các khoản nợ từ nhỏ nhất đến lớn nhất. Liệt kê các khoản nợ theo quy mô và sau đó giải quyết khoản nợ nhỏ nhất. Đảm bảo thanh toán số tiền tối thiểu cho tất cả các hóa đơn khác và gửi thêm tiền mặt vào hóa đơn nhỏ đó cho đến khi hết.

Sau đó, lặp lại chiến lược này với các khoản nợ khác. Với mỗi hóa đơn được thanh toán, sẽ có nhiều tiền hơn để chuyển sang khoản nợ tiếp theo. Ngoài ra, thật đáng khích lệ khi thấy tiến độ và có thể giúp bạn theo dõi để thấy các khoản nợ biến mất.

1.2. 2/ Vụ vở nợ

Chiến lược phá sản nợ có cách tiếp cận tương tự nhưng thay vào đó, sắp xếp các khoản nợ theo lãi suất. Đầu tiên, bạn lập danh sách tất cả các khoản nợ của mình từ lãi suất cao nhất đến thấp nhất. Sau đó, bạn tập trung vào việc thanh toán khoản nợ có lãi suất cao nhất trước tiên trong khi thanh toán tối thiểu cho khoản nợ có lãi suất thấp hơn. Điều này làm giảm số tiền bạn đang trả lãi, giúp giải phóng nhiều tiền mặt hơn để trả các khoản nợ khác.

1.3. 3/ Hợp nhất nợ

Nếu khó theo dõi các khoản thanh toán và ngày đến hạn khác nhau, hãy xem xét việc hợp nhất nợ. Với hợp nhất nợ, người cho vay thanh toán tất cả các khoản nợ hiện có của bạn và chuyển chúng thành một khoản vay mới với một lần thanh toán. Mặc dù lãi suất mới có thể cao hơn một số hóa đơn khác của bạn, nhưng bạn có thể tiết kiệm tiền bằng cách tránh các khoản phí thanh toán bị bỏ lỡ và chậm.

Các cơ quan tư vấn tín dụng phi lợi nhuận có thể giúp thiết lập một kế hoạch quản lý nợ với các con nợ. Một đại lý sẽ thay mặt bạn đàm phán với các công ty mà bạn nợ tiền, sắp xếp các khoản thanh toán thấp hơn, thiết lập kế hoạch trả nợ hợp lý và có thể đảm bảo được xóa nợ.

2. 6 mẹo để giúp bạn trả nợ

Bạn rất dễ mắc nợ ngoài ý muốn, cho dù đó là do bất cẩn hoặc do chi phí bất ngờ, nhưng việc trả nợ cần có kế hoạch.

2.1. 1/ Bám sát ngân sách

Dù bạn chọn chiến lược nào để trả nợ, bạn sẽ cần có ngân sách. Nếu không, quá dễ dàng để đi chệch hướng. Với ngân sách, thật dễ dàng để biết từng đô la sẽ đi đến đâu; điều này sẽ giúp bạn xác định các lĩnh vực mà bạn có thể cắt giảm chi phí và tiết kiệm tiền.

Cho dù bạn sử dụng ứng dụng hay bảng tính để tạo ngân sách, một khi bạn thấy tất cả thu nhập và chi phí của mình được trình bày, bạn có thể bắt đầu lập kế hoạch cho cách trả nợ. Trừ chi phí cố định khỏi thu nhập – đó là dòng tiền tự do của bạn. Số tiền đó là những gì bạn có sẵn để trang trải các chi phí biến đổi và trả bớt nợ.

2.2. 2/ Bắt đầu một tài khoản tiết kiệm khẩn cấp

Không có gì giống như việc sửa chữa ô tô đột xuất sắp xảy ra phá hủy mọi kế hoạch thoát nợ của bạn. Cuộc sống sẽ tiếp tục diễn ra trong khi bạn tập trung vào cách trả nợ, đó là lý do tại sao bạn cần một tài khoản tiết kiệm khẩn cấp.

Bạn có thể muốn nạp thêm từng xu vào số dư thẻ tín dụng của mình, nếu bạn đã trả hết một nửa số dư của mình nhưng sau đó không thể thanh toán cho trường hợp khẩn cấp, bạn chỉ cần tính phí lại. Hầu hết các chuyên gia khuyên bạn nên tiết kiệm chi phí sinh hoạt từ ba đến sáu tháng, vì vậy khi bạn tổng hợp ngân sách của mình, ngân sách đó nên bao gồm một mục hàng để tiết kiệm.

2.3. 3/ Giảm hóa đơn hàng tháng

Nếu bạn đang tự hỏi làm thế nào để trả hết nợ và tiết kiệm, hãy xem xét các cách để giảm hóa đơn hàng tháng. Giảm chi phí hàng tháng giúp giải phóng tiền có thể dùng để trả nợ.

Có bất kỳ khoản chi không cần thiết nào có thể được cắt giảm không? Có thể bỏ Netflix hoặc cáp trong vài tháng để tiết kiệm tiền và giải phóng thời gian cho cuộc sống hối hả. Nếu các hóa đơn sưởi ấm vượt quá tầm kiểm soát, nhiều công ty tiện ích cung cấp các đợt kiểm tra năng lượng miễn phí để xác định những thay đổi bạn có thể thực hiện để giảm chúng.

Giảm hóa đơn hàng tháng là một cách dễ dàng để kiếm thêm tiền giúp bạn thoát khỏi nợ nần.

2.4. 4/ Kiếm thêm tiền mặt

Có một cuộc sống hối hả gần như đã trở thành một thể chế của Mỹ, ngay trên đó với bánh táo. Nhiều người hiện tận dụng tối đa thời gian rảnh rỗi bằng cách làm đồ trang sức để bán trên Etsy, lái xe cho dịch vụ đi chung xe hoặc trông chó. Câu trả lời cho “làm cách nào để trả hết nợ?” có thể là những cách động não để kiếm thêm tiền.

Sở thích của bạn là gì? Bạn có bất kỳ kỹ năng đặc biệt nào mà bạn có thể kiếm tiền không? Hợp đồng biểu diễn bên nào sẽ phù hợp với lịch trình hàng ngày của bạn? Tìm cách đảm bảo dòng tiền bổ sung và áp dụng những khoản thu nhập đó để trả các khoản nợ.

2.5. 5/ Xem xét hợp nhất nợ

Với hợp nhất nợ, tất cả các khoản nợ hiện có được chuyển thành một sản phẩm cho vay. Khoản vay cá nhân hoặc thẻ tín dụng chuyển số dư mới có thể được sử dụng cho mục đích này.

Hợp nhất nợ giúp thanh toán bớt nợ bằng cách tránh phí thanh toán thiếu hoặc trả chậm, giúp ngân sách dễ dàng hơn và có thể giảm lãi suất của bạn. Để xác định xem đó có phải là một chiến lược thông minh cho tình huống của bạn hay không, bạn sẽ cần tính lãi suất kết hợp của mình.

Lãi suất kết hợp là lãi suất kết hợp được trả cho tất cả các khoản nợ của bạn. Nó được tính bằng cách cộng tổng số tiền lãi bạn sẽ trả trong một năm và chia cho toàn bộ số tiền gốc còn nợ. Hoặc, bạn có thể sử dụng máy tính hợp nhất nợ của chúng tôi. Mặc dù lãi suất của một khoản vay hợp nhất nợ có thể khá cao, nó vẫn có thể thấp hơn lãi suất hỗn hợp mà bạn đang trả, trong trường hợp đó, khoản vay hợp nhất nợ sẽ là một lựa chọn tốt.

2.6. 6/ Khám phá các tùy chọn xóa nợ

Các công ty xóa nợ đưa ra những lời hứa lớn sẽ giúp giải quyết các vấn đề như làm thế nào để trả hết nợ, nhưng họ có thực hiện không? Có và không. Khi bạn đăng ký làm việc với một công ty xóa nợ, công ty đó sẽ thương lượng với các chủ nợ của bạn để giải quyết hoặc cố gắng thay đổi các điều khoản nợ của bạn. Nhưng có một nhược điểm.

Các công ty xóa nợ tính phí cho các dịch vụ. Để tăng khả năng sẵn sàng thương lượng của chủ nợ, công ty có thể thúc giục khách hàng ngừng thanh toán trên các hóa đơn của họ. Nhưng điều này sẽ dẫn đến phí trả chậm, phí lãi suất và các khoản phạt khác làm tăng nợ và ảnh hưởng đến điểm tín dụng.

Các công ty xóa nợ có thể giúp giải quyết hoặc quản lý một số hóa đơn, nhưng cuối cùng họ có thể gây hại nhiều hơn lợi. Khám phá tất cả các tùy chọn khác trước khi quyết định làm việc với một tùy chọn.

3. Lời Kết

Không có bí quyết nào để trả hết nợ và tiết kiệm tiền. Nó chỉ đòi hỏi kỷ luật và một kế hoạch. Bạn có thể phải điều tra một số cách để thoát khỏi nợ, tùy thuộc vào số tiền và người bạn nợ. Nhưng dành thời gian để ngồi xuống và lập kế hoạch chắc chắn sẽ mang lại hiệu quả về lâu dài.