Lãi suất vay thế chấp sổ đỏ ngân hàng Việt Á mới nhất

Vay thế chấp sổ đỏ ngân hàng hiện nay là một loại hình vay vốn rất ưu đãi với hạn mức cho vay và lãi suất rất cạnh tranh do tính chất đảm bảo được rủi ro của nó. Hầu hết các ngân hàng đều có những chương trình, sản phẩm cho loại hình này. Vậy vay thế chấp sổ đỏ ngân hàng Việt Á như thế nào? Lãi suất, điều kiện và thủ tục ra sao? Bài viết hôm nay sẽ giúp bạn làm rõ hơn về vấn đề này.

1. Đôi nét về ngân hàng Việt Á

Ngân hàng Việt Á tên đầy đủ là ngân hàng TMCP Việt Á (tên viết tắt là VAB), được thành lập vào năm 2003 trên cơ sở hợp giữa hai tổ chức tín dụng, đó là Công ty tài chính cổ phần Sài Gòn ( viết tắt là SFC) và Ngân hàng thương mại cổ phần nông thôn Đà Nẵng ( viết tắt là DANABANK).

Trải qua 17 năm hình thành và phát triển, ngân hàng Việt Á đã có một thời gian phát triển nhưng quy mô vẫn tương đối nhỏ so với các ngân hàng TMCP khác. Tuy nhiên Việt Á Bank vẫn là một sự lựa chọn khá ổn khi bạn mong muốn vay thế chấp sổ đỏ với lãi suất và hạn mức cho vay rất cạnh tranh.

Bạn có thể yên tâm rằng tất cả các ngân hàng đều được hoạt động theo pháp luật chung và của ngân hàng nhà nước nói riêng, vì vậy, khi đi vay bạn cần xem xét rõ quy trình, thông tin giấy tờ, so sánh lãi suất và các ưu đãi ở đâu tốt hơn là hoàn toàn có thể vay vốn tại đó. Trong trường hợp xấu nhất có vấn đề xảy ra với ngân hàng, quyền lợi của khách hàng sẽ luôn được đảm bảo theo quy định của pháp luật.

Vay thế chấp sổ đỏ là sản phẩm vay vốn có tài sản đảm bảo bằng sổ đỏ của khách hàng (hoặc bên thứ ba) do ngân hàng Việt Á cung cấp cho khách hàng có nhu cầu vay vốn.

Sổ đỏ là giấy chứng nhận quyền sử dụng, sở hữu đất và các tài sản gắn liền trên đất, trong thời gian thế chấp sổ đỏ tại ngân hàng, bạn vẫn được sử dụng đất và các tài sản trên đất để sinh hoạt hoặc kinh doanh. Trong trường hợp bạn không có khả năng chi trả thì Việt Á Bank sẽ thu hồi nhà đất, thực hiện bán đấu giá để trả nợ.

Vậy vay thế chấp sổ đỏ tại ngân hàng Việt Á có những lợi ích tương đối giống và khác biệt với các ngân hàng khác như sau:

- Lãi suất cho vay tương đối cạnh tranh so với các ngân hàng trong từng thời kỳ.

- Hạn mức cho vay cao, có thể lên tới 100% nhu cầu vay vốn

- Thời hạn cho vay kéo dài, tối đa có thể lên đến 30 năm.

- Phương thức trả nợ (gốc, lãi) linh hoạt.

- Thủ tục tương đối nhanh gọn, với những khoản vay đơn giản thời gian phê duyệt nhanh nhất có thể từ 5-7 ngày.

- Được nhân viên ngân hàng tư vấn nhiệt tình và hỗ trợ trong suốt thời gian trước và sau giải ngân.

- Các sản phẩm cho vay vô cùng phong phú và đa dạng cho nhiều mục đích vay khác nhau.

2. Lãi suất cho vay thế chấp sổ đỏ tại ngân hàng Việt Á

Các sản phẩm vay vốn của Việt Á vô cùng nổi trội so với nhiều ngân hàng về hạn mức cho vay tương đối lớn, thường là 100% nhu cầu của khách hàng và tối đa 80% giá trị TSBĐ, dưới đây là một số sản phẩm thường sử dụng tài sản đảm bảo là bất động sản (sổ đỏ) sẽ đem lại lợi ích tốt nhất khi vay vốn.

| Mục đích cho vay | Lãi suất | Tỷ lệ tài trợ | Thời gian cho vay |

| Cho vay nông nghiệp | từ 6% | Tối đa 80% nhu cầu vốn | Tối đa 60 tháng |

| Cho vay mua bất động sản dự án | từ 6% | Tối đa 100% giá trị mua nhà | Tối đa 20 năm |

| Cho vay du học/ du lịch/ hợp tác lao động | từ 6% | Tối đa 100% nhu cầu vốn | Tối đa 12 tháng đối với du học, 6 tháng đối với du lịch, 60 tháng (5 năm) đối với hợp tác lao động. |

| Cho vay mua bất động sản | từ 6% | Tối thiểu 50 triệu đồng/hồ sơ; tối đa 100% nhu cầu vốn. | Tối đa 30 năm |

| Cho vay xây/ sửa nhà | từ 6% | Tối đa 80% nhu cầu vốn và không quá 75% giá trị TSBĐ nhưng không quá 10 tỷ VNĐ | Tối đa 10 năm |

| Cho vay tiêu dùng có tài sản đảm bảo | từ 6% | Tối đa 100% nhu cầu vốn và không quá 80% giá trị TSBĐ nhưng không quá 500 triệu VNĐ | Tối đa 84 tháng |

| Cho vay sản xuất kinh doanh cá nhân | từ 6% | Tối đa 90% nhu cầu vốn nhưng không quá 10 tỷ VNĐ | Tối đa 84 tháng |

Lưu ý: Mức lãi suất này chỉ mang tính chất tham khảo, có thể thay đổi theo thị trường và thời gian. Để biết thông tin chi tiết về lãi suất cũng như các chương trình ưu đãi cho khách hàng hoặc yêu cầu tư vấn, các bạn liên hệ trực tiếp tổng đài chăm sóc khách hàng hoặc đến chi nhánh gần nhất để được giải đáp.

3. Điều kiện vay thế chấp sổ đỏ ngân hàng Việt Á

- Có đủ năng lực dân sự và năng lực hành vi dân sự theo quy định của pháp luật.

- Đủ 18 tuổi đến không quá 65 tuổi tại thời điểm kết thúc khoản vay;

- Có hộ khẩu/sổ tạm trú (KT3) tại tỉnh/thành phố nơi ngân hàng Việt Á có chi nhánh/ phòng giao dịch;

- Đủ khả năng tài chính đảm bảo nguồn trả nợ cho khoản vay;

- Khách hàng có tài sản đảm bảo thế chấp và tài sản đảm bảo phải phù hợp.

- Đáp ứng các quy định và điều kiện cho vay khác của ngân hàng Việt Á.

4. Thủ tục hồ sơ vay thế chấp sổ đỏ ngân hàng Việt Á

- Đơn đề nghị vay vốn kiêm cam kết trả nợ (theo mẫu của ngân hàng MB);

- CMND/hộ chiếu, hộ khẩu/sổ tạm trú (KT3), đăng ký kết hôn/giấy xác nhận tình trạng hôn nhân;

- Giấy tờ chứng minh mục đích sử dụng vốn vay: Giấy tờ liên quan đến việc mua nhà đất, nhà dự án; Giấy đăng ký kinh doanh, phương án kinh doanh/dự án đầu tư…

- Hồ sơ chứng minh nguồn trả nợ;

- Hồ sơ liên quan đến tài sản bảo đảm: Giấy tờ chứng minh quyền sở hữu, sử dụng tài sản (sổ đỏ; giấy chứng nhận quyền sở hữu, sử dụng đất và tài sản gắn liền trên đất…)

- Các giấy tờ khác theo quy định của ngân hàng Việt Á

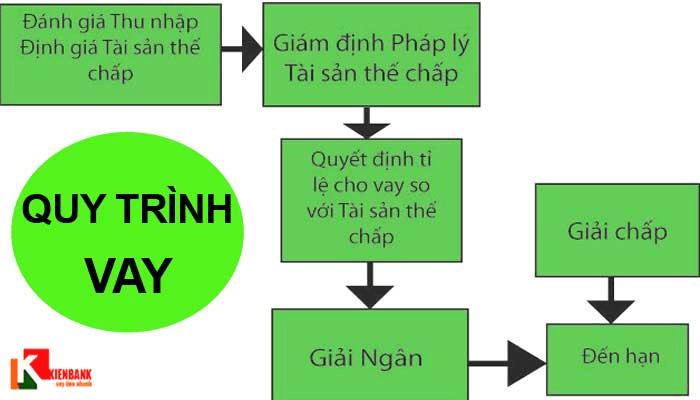

5. Quy trình vay thế chấp sổ đỏ tại ngân hàng Việt Á

Quy trình vay thế chấp sổ đỏ tại Việt Á sẽ trải qua 4 bước cơ bản như sau:

Bước 1: Đến ngân hàng để trao đổi trực tiếp nhu cầu vay vốn của bạn.

Tại đây các nhân viên tín dụng sẽ trao đổi, đưa ra các sản phẩm, yêu cầu các hồ sơ cần chuẩn bị phù hợp với nhu cầu, mục đích vay của bạn.

Bước 2: Chuẩn bị hồ sơ, cung cấp thông tin khách hàng bao gồm: Thông tin doanh nghiệp và cá nhân của khách hàng vay vốn; mục đích vay vốn của bạn; thời hạn và giá trị khoản vay bạn mong muốn; thông tin tài sản thế chấp.

Bước 3: Ngân hàng tiếp nhận hồ sơ, kiểm tra và thẩm định các thông tin

Bước 4: Phê duyệt hồ sơ sau khi đã thẩm định thông tin

Ở giai đoạn này, ngân hàng sẽ đánh giá chi tiết về tài chính và khả năng chi trả của bạn.

Bạn cần chuẩn bị các giấy tờ để chứng minh thu nhập và chi tiêu của bạn. Nếu bạn là người làm công ăn lương, bạn cần chuẩn bị hợp đồng lao động, bản sao kê 3 tháng lương gần nhất.

Nếu bạn cung cấp các dịch vụ cho thuê thì cần chuẩn bị hợp đồng cho thuê, biên lai nhận tiền 3 tháng gần nhất.

Hoặc là người kinh doanh, bạn sẽ cung cấp giấy phép kinh doanh, báo cáo tài chính hàng tháng/quý/năm, báo cáo thuế, các hợp đồng kinh tế có giá trị kinh tế gần nhất, hóa đơn đầu ra đầu vào …

Ngân hàng cũng sẽ xem xét các kế hoạch tương lai của bạn liệu có ảnh hưởng đến thu nhập hay không. Ngân hàng cũng sẽ kiểm tra cả lịch sử tín dụng của bạn xem liệu bạn có nợ xấu hay không.

Bước 5: Tiến hành các thủ tục về thế chấp tài sản đảm bảo (do tài sản đảm bảo là sổ đỏ vì vậy thời gian hoàn thiện thủ tục thế chấp thường khoảng 1 tuần bao gồm ký kết hợp đồng thế chấp công chứng, đăng ký giao dịch và đợi kết quả giao dịch đảm bảo tại Phòng đăng ký đất đai- Sở tài nguyên và môi trường)

Bước 6: Sau khi hoàn thiện thủ tục về tài sản, ngân hàng tiến hành cho vay, giải ngân