Cho vay ngang hàng P2P Lending là gì? Công ty nào uy tín?

Nếu bạn đang tìm kiếm một khoản vay online trên internet, bạn sẽ bắt gặp thuật ngữ cho vay ngang hàng, p2p lending… Cùng MoneyHub tìm hiểu xem các thuật ngữ này một cách dễ hiểu và đơn giản nhất. Ai cũng có thể hiểu cho vay ngang hàng là gì?

1. Cho vay ngang hàng P2P Lending là gì?

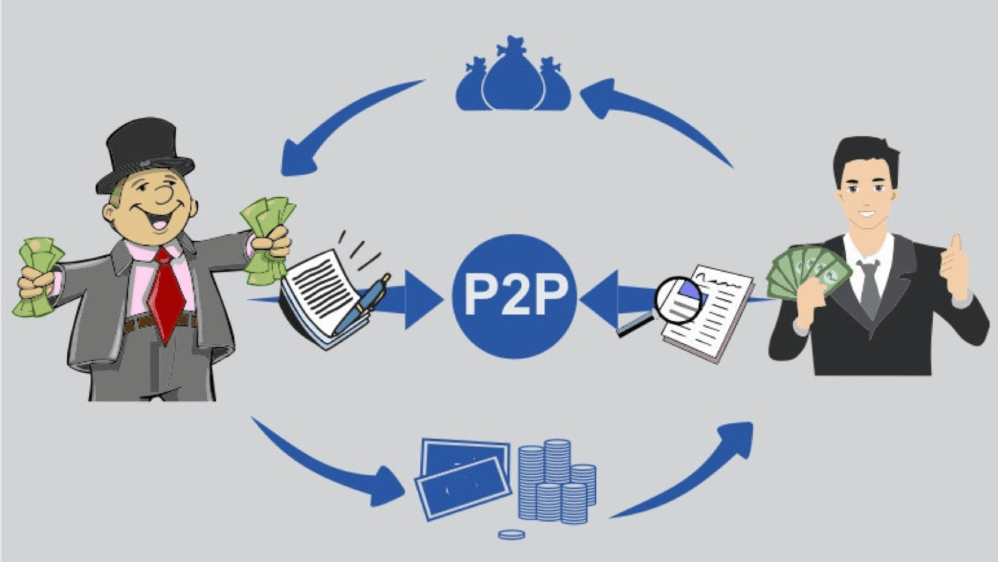

Cho vay ngang hàng (trong tiếng Anh: Peer to Peer Lending, gọi tắt là P2P lending) là hoạt động cho vay giữa các cá nhân với nhau. Giữa người có nhu cầu về vốn và người có vốn nhàn rỗi kết nối giao dịch với nhau dựa trên một nền tảng website, platform trung gian. Trong đó, người cho vay và người đi vay chưa từng biết nhau, gặp nhau trước đó.

Mô hình cho vay này không hề mới tại Việt Nam khi mà hiện tại có hơn 40 doanh nghiệp đang hoạt động tại Việt Nam theo mô hình P2P Lending.

2. Cho vay ngang hàng (P2P Lending) trên thế giới

Không biết mô hình này bắt đầu từ khi nào trên thế giới và ai là người triển khai lần đầu tiên. Tuy nhiên, vào năm 2005 mô hình này bắt đầu nở rộ ở các nước châu Âu, sau đó lan sang các nước Châu Á.

| Quốc gia | Năm | P2P Lending | Quốc gia | Năm | P2P Lending |

|---|---|---|---|---|---|

| Anh | 2005 | Zopa | Châu Phi | 2006 | MyC4 |

| 2010 | FundingCircle, RateSetter | Trung Quốc | 2006 | Yixin | |

| Mỹ | 2006 | Prosper | 2007 | PPDai, Qifang, Wokai | |

| 2007 | Zopa, Fynanz, Virgin Moneyus, Loanio, Microplace, Lending Club |

2009 | My089 | ||

| 2008 | People Capital, Zimple Money | 2010 | Chaingdai | ||

| 2009 | Zidisha | Đức | 2007 | Smava | |

| 2010 | Vittana | Ý | 2007 | Zopa, Boober | |

| Thuỵ Điển | 2007 | Loanland | Hà Lan | 2007 | Boober |

| Australia | 2007 | IGrin | Nhật | 2008 | Zopa |

| Đan Mạch | 2007 | Fairrates | Pháp | 2009 | Babyloan |

| Ba Lan | 2008 | Kakos, Monetto | Canada | 2008 | IOUCentral, CommunityLend |

Trong số các công ty được thành lập kể trên thì chỉ có một vài công ty lớn nổi lên như một ngôi sao sáng từ hoạt động cho vay ngang hàng như Prosper, Lending Club, Peerform, Upstart và StreetShares.

3. Ưu điểm và nhược điểm của cho vay ngang hàng?

3.1. Đối với người đi vay

| Ưu điểm | Nhược điểm |

|---|---|

| – Thủ tục cho vay nhanh chóng. – Lãi suất thấp hơn tín dụng đen rất nhiều. – Có thể sử dụng vốn vào nhiều mục đích khác nhau. – Không cần thế chấp tài sản đảm bảo. |

– Lãi suất cao hơn vay ngân hàng. – Thông tin cá nhân, người thân bị tiết lộ. – Không thể vay được số tiền lớn. |

3.2. Đối với người cho vay

| Ưu điểm | Nhược điểm |

|---|---|

| – Lãi suất cao hơn tiền gửi ngân hàng. – Đầu tư cho vay từ số vốn nhỏ. – Đa dạng hoá danh mục đầu tư cá nhân. |

– Khả năng mất vốn cao. – Rủi ro nền tảng trung gian xảy ra lỗi hệ thống. – Thanh khoản thấp so với tiết kiệm. – Không ai đứng ra bảo lãnh. – Lộ thông tin cá nhân. |

4. Những rủi ro tiềm ẩn của loại hình cho vay P2P Lending

4.1. Chưa có hành lang pháp lý rõ ràng

Mặc dù được đưa ra thảo luận nhiều về vấn đề này. Tuy nhiên, pháp luật Việt Nam vẫn chưa có hành lang pháp lý rõ ràng, cũng như quy định cụ thể như thế nào đối với mô hình P2P này.

Mọi thứ chỉ dừng lại ở mức khuyến cáo nên cẩn thận khi tham gia mô hình cho vay ngang hàng này.

4.2. Điểm tín dụng người đi vay thấp

Những người tìm đến khoản vay trên P2P đa số là các cá nhân đã bị các tổ chức tín dụng và công ty tài chính từ chối cho vay. Điều này đồng nghĩa với việc những khoản tín dụng được cấp cho những đối tượng này khả năng mất vốn cao. Vì nền tảng P2P, tức website chỉ làm nhiệm vụ trung gian kết nối, không đảm bảo rủi ro cho những nhà đầu tư, tức những người cho vay.

4.3. Các đối tượng nặc danh

Ưu điểm của P2P lending là mọi thủ tục được thực hiện online thông qua platform trung gian. Điều này cũng là mặt hạn chế và tiềm ẩn những rủi ro khi nhiều đối tượng trục lợi sử dụng thông tin giả để vay sau đó mất tích. Để lại khoản nợ cho người vô tội hoặc người vô hình.

4.4. Hoạt động Ponzi trá hình

Vấn nạn này không phải chưa từng xảy ra. Tại Mỹ và Trung Quốc là nơi có nhiều doanh nghiệp được thành lập cho hoạt động cho vay ngang hàng nhất. Tuy nhiên, cũng có nhiều doanh nghiệp được thành lập với mục đích huy động vốn của nhà đầu tư, sau đó đầu tư vào các kênh khác.

5. Những công ty cho vay ngang hàng uy tín tại Việt Nam

Trên thế giới thì có các ông lớn như Prosper, Lending Club, Peerform, Upstart và StreetShares. Tại Việt Nam thì phải kể đến các công ty cho vay ngang hàng uy tín như Tima, Vaymuon, Huydong, Monfin, Lendbiz…

Trong đó, Vaymuon, Huydong, Monfin, Lendbiz, Fiin thì hoạt động thuần về P2P, còn Tima hoạt động kiểu lai giữa tín chấp và thế chấp.