Cho vay ngang hàng (P2P Lending) là gì? Ưu nhược điểm của P2P Lending

Trong nhiều năm trở lại đây, mô hình cho vay ngang hàng (P2P lending) đã bắt đầu phát triển tại Việt Nam. Mặc dù, mô hình này xuất hiện khá lâu ở các nước phát triển nhưng nhiều ý kiến e ngại rằng P2P khi vào Việt Nam sẽ có nhiều biến tướng gây thiệt hại cho người tham gia. Để người dùng tại có thông tin cụ thể hơn về mô hình cho vay ngang hàng P2P Lending là gì; những ưu điểm và rủi ro khi mô hình này phát triển tại Việt Nam như thế nào hãy cùng HoTroVay.Vn tìm hiểu ngay sau đây nhé.

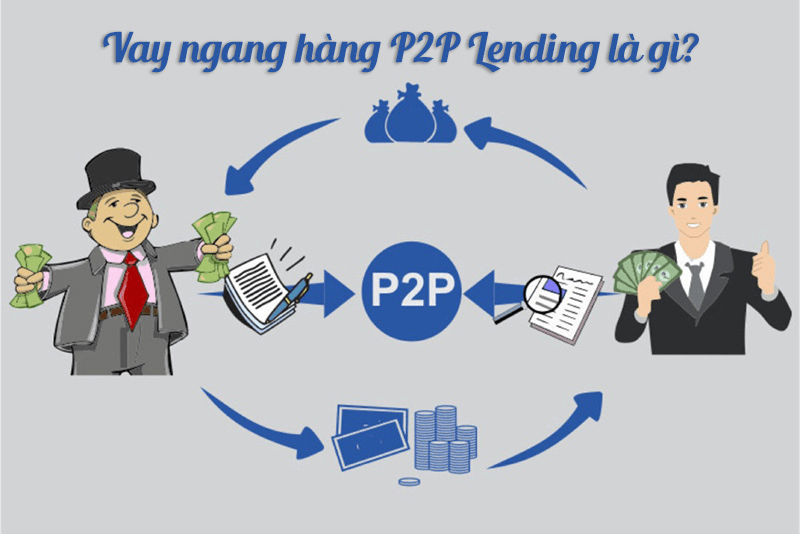

1. P2P Lending là gì?

Cho vay ngang hàng (tiếng Anh: Peer-to-Peer lending, viết tắt P2P lending) là mô hình cho vay ứng dụng nền tảng công nghệ số giúp kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư). Điểm khác biệt của mô hình cho vay ngang hàng chính là không cần thông qua trung gian tài chính như tổ chức tín dụng, ngân hàng. Điều này sẽ giúp cả cá nhân người vay và nhà đầu tư tiết kiệm thời gian tối đa, cũng như kịp thời giải quyết các vấn đề liên quan đến tài chính.

Theo đó, doanh nghiệp cho vay ngang hàng cung cấp nền tảng giao dịch trực tuyến (Platform) để người vay kết nối trực tiếp với người cho vay. Toàn bộ hoạt động vay, trả nợ giữa người vay và người cho vay được nền tảng giao dịch trực tuyến ghi nhận và lưu trữ bằng các bảng điện tử, số hoá.

P2P lending được thực hiện dựa trên nền tảng công nghệ thông tin, những công ty hoạt động theo mô hình này sử dụng công nghệ Big Data để thu thập tất cả dữ liệu của cả hai bên, cho vay và đi vay.

P2P lending xuất hiện lần đầu tiên ở Anh vào năm 2005 và đến nay, hình thức cho vay ngang hàng đã phát triển ở nhiều quốc gia trên thế giới, trong đó có Việt Nam. Theo thống kê, năm 2015, tổng dư nợ cho vay thông qua P2P trên toàn cầu ước tính đạt khoảng 64 tỷ USD. Và không dừng lại ở đó, theo dự đoán đến năm 2025, tổng dư nợ cho vay qua kênh P2P toàn thế giới sẽ đạt hơn 1.000 tỷ USD.

Các hình thức cho vay P2P bao gồm vay thế chấp (vay có tài sản đảm bảo), vay tín chấp (vay không có tài sản đảm bảo) tương tự như hình thức cho vay của các tổ chức tài chính, ngân hàng hiện nay. Chỉ khác biệt ở khâu thẩm định khoản vay sẽ được thực hiện online 100%…

2. P2P lending hoạt động như thế nào?

Với P2P, người đi vay chỉ cần điền thông tin vào đơn xin vay trực tuyến (trên website/ app), người vay sẽ cung cấp một số giấy tờ liên quan như CMND, giấy tờ chứng minh thu nhập, chụp ảnh cá nhân cùng CMND. Còn đối với bên cho vay sẽ xác nhận và khoản vay có thể được phê duyệt chỉ sau 5 – 30 phút là người vay có thể nhận được tiền chuyển thẳng vào tài khoản ngân hàng. Đây là điều mà các ngân hàng, công ty tài chính khó có thể đáp ứng được nhu cầu của người vay.

Với ưu điểm đăng ký online, thủ tục đơn giản, không cần chứng minh tài chính, thời gian giải ngân nhanh, số lượng khách hàng đến với các mô hình P2P này ngày càng nhiều.

Theo nghiên cứu của Ngân hàng Thế giới (World Bank), ở Việt Nam có khoảng 79% người dân không được tiếp cận với các dịch vụ tài chính chính thức. Đây chính là mảnh đất “màu mỡ” cho lĩnh vực cho vay ngang hàng P2P. Và sự ra đời của P2P Lendung như là một giải pháp thay thế hình thức tín dụng đen với lãi suất “cắt cổ”.

3. Ưu điểm cho vay ngang hàng P2P là gì?

Các nghiên cứu cho thấy, nếu được quản lý tốt, cho vay ngang hàng sẽ góp phần thúc đẩy tài chính toàn diện, đặc biệt là tại các địa bàn mà hệ thống tài chính chưa phát triển, người dân, các hộ kinh doanh, Doanh nghiệp vừa và nhỏ ít có khả năng tiếp cận các dịch vụ tài chính-ngân hàng với chi phí thấp, ít thủ tục. Cho vay ngang hàng có tiềm năng phát triển rất lớn, giúp các cá nhân và tổ chức (đặc biệt là các DN nhỏ, siêu nhỏ) tiếp cận tài chính và qua đó góp phần quan trọng giúp các quốc gia trong nỗ lực phát triển tài chính toàn diện.

Bên cạnh việc thúc đẩy tài chính toàn diện, lợi ích của hình thức cho vay ngang hàng đối với từng nhóm khách hàng cũng được đánh giá cao.

3.1. Với người đi vay

Hệ thống vay ngang hàng Peer – to – Peer Leding giúp người có nhu cầu vay những nguồn vốn nhanh chóng, hiệu quả dễ dàng tìm được nguồn cung hợp lý. Điều này rất phù hợp cho những người vay đang gặp phải khó khăn trong việc tiếp cận các kênh cung ứng vốn truyền thống.

Việc vay tài chính qua mô hình P2P Lending sẽ mang đến rất nhiều lợi ích cho người vay:

- Thủ tục vay nhanh chóng, không phải mất nhiều thời gian cũng như quá nhiều giấy tờ cần phải thông qua.

- Thủ tục đăng ký vay đơn giản chỉ cần có thiết bị công nghệ (điện thoại, máy tính) được kết nối Internet.

- Mức vay linh hoạt, lãi suất thấp.

3.2. Với người cho vay

Người cho vay hay còn gọi là nhà đầu tư, P2P giúp mang đến thu nhập thụ động cho các nguồn tiền nhàn rỗi của nhà đầu tư.

Không mất nhiều công sức để tính toán, nghiên cứu; hệ thống công nghệ đánh giá điểm tính dụng bằng trí tuệ nhân tạo của P2P sẽ giúp nhà đầu tư hạn chế rủi ro. P2P Lending sẽ chịu trách nhiệm quản lý, cập nhật các thông tin, thông báo tình hình các khoản đầu tư một cách thường xuyên nhất.

4. Những rủi ro đến từ vay ngang hàng P2P Lending là gì?

Bất cứ mô hình hoạt động nào dù có ưu điểm nhiều đến đâu thì cũng không thể tránh khỏi những rủi ro trong quá trình hoạt động. Và với vay ngang hàng P2P Lending cũng không ngoại lệ. P2P Lending có 2 nhóm đối tượng và rủi ro tiềm ẩn của mô hình vay ngang hàng xảy ra cho cả 2 nhóm khách hàng.

4.1. Đối với người đi vay

P2P lending tiềm ẩn nhiều rủi ro, như việc trước khi một cá nhân được chấp thuận vay vốn từ công ty cho vay ngang hàng, tất cả các thông tin xung quanh cá nhân này sẽ được thu thập qua phần mềm được lập trình. Không chỉ dừng lại là thông tin, lý lịch, tiểu sử, hay hoạt động trên các mạng xã hội… mà còn là thông tin liên hệ của những người liên quan như cha/mẹ/vợ/chồng/anh chị em…

Việc thu thập thông tin để đưa ra quyết định cho vay là bình thường (tất nhiên việc thu thập này cũng cần có hành lang pháp lý bởi sẽ ảnh hưởng tới đời tư cá nhân của người có quan hệ liên quan với người đi vay), nhưng vấn đề phát sinh là khi người đi vay không trả được nợ, thì những người liên quan tới người đi vay cũng dễ bị quấy nhiễu, làm phiền để đòi nợ bởi đã bị “định vị”, một chuyên gia cho biết.

Đó là chưa kể những rủi ro khi thông tin cá nhân các bên tham gia bị đánh cắp do lỗ hổng bảo mật. Không loại trừ khả năng một số đối tượng ẩn danh và núp bóng giao dịch trên các nền tảng P2P lending để trốn thuế, rửa tiền, tài trợ khủng bố, biến tướng để huy động tài chính đa cấp…

4.2. Đối với nhà đầu tư

Với nhà đầu tư cho vay rủi ro trong cho vay P2P Lending cũng rất lớn như khách hàng vay có thể không trả nợ, rủi ro xuất hiện các sàn, công ty cho vay P2P được dựng lên để lừa đảo, gom tiền của nhà đầu tư rồi “biến mất”… Trên thực tế đã có nhiều trường hợp “rủi ro” xảy ra gây thiệt hại cho nhà đầu tư.

5. Các công ty cho vay ngang hàng tại Việt Nam

P2P tuy chỉ mới xuất hiện ở Việt Nam vài năm qua nhưng đến nay đã có rất nhiều doanh nghiệp cho vay theo mô hình này ra đời. Tuy nhiên, mô hình P2P chưa có khung pháp lý cụ thể nên các doanh nghiệp hoạt động trong lĩnh vực P2P thường đăng ký là công ty tư vấn đầu tư.

5.1. Lendbiz

Lendbiz là nền tảng P2P Lending tiên phong và tin cậy nhất Việt Nam.

Với đội ngũ lãnh đạo dầy dặn kinh nghiệm trong nhiều lĩnh vực từ sản xuất, thương mại và kinh doanh tài chính, công nghệ. Những kinh nghiệm này giúp Lendbiz có nhiều lợi thế trong việc lựa chọn và đánh giá các Doanh nhiệp/Hộ kinh doanh, xây dựng hệ thống quản lý rủi ro, phát triển các ứng dụng về công nghệ thông tin cũng như kết nối với cộng đồng các Nhà đầu tư.

5.2. Finizi

Đây là một nền tảng công nghệ tài chính P2P Lending trẻ có trụ sở tại Tp. Hồ Chí Minh, Finizi giúp người dùng tiếp cận khoản vay một cách nhanh chóng, dễ dàng. Nhiệm vụ chính của Finizi chính là cầu nối giữa khách hàng cá nhân (người có thu nhập trung bình) đến các đơn vị cung cấp các sản phẩm dịch vụ tài chính uy tín. Ngoài ra, Finizi còn hỗ trợ mang đến các gói vay phù hợp với từng nhu cầu khách hàng.

5.3. Vay mượn

Vay mượn hoạt động theo mô hình vay ngang hàng P2P lending. Theo đó, Vay Mượn không phải ngân hàng, không phải công ty tài chính, đơn vị này sử dụng công nghệ kết nối nhu cầu của người vay và nhà đầu tư; cung cấp cho người vay các gói vay có giá tốt nhất và nhà đầu tư lợi nhuận cao nhất.

5.4. Fiin

Fiin là một trong những đơn vị hàng đầu tại Việt Nam tiên phong trọng thị trường tài chính số. Fiin giúp mang đến giải pháp tài chính toàn diện an toàn, minh bạch và tối ưu cho người dùng khi kết nối trực tuyến người vay và người cho vay trên ứng dụng công nghệ trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data).

Fiin có đội ngũ chuyên gia dày dặn kinh nghiệm trong lĩnh vực tài chính, lập trình, quản lý rũi ro. Điều này đã giúp người vay và các nhà đầu tư có thể giải quyết triệt để các vấn đề tiếp cận tài chính, và tối ưu hóa nguồn tiền nhà rỗi của nhà đầu tư.

5.5. Mofin

Mofin là một nền tảng cho vay ngang hàng đầu tiên tại Việt Nam, giúp kết nối người vay và người cho vay với việc ưu tiên đảm bảo quyền lợi của 2 bên cao nhất.

Để đảm bảo tính minh bạch, hệ thống Mofin luôn chủ động áp dụng các công nghệ tự động và mới nhất trong thẩm định thông tin. Đặc biệt, Mofin áp dụng Blockchain trong lưu trữ và quản lý thông tin người dùng. Mofin cũng công khai toàn bộ thông tin từ đầu để các nhà đầu tư cá nhân biết rõ và chắc chắn về quyền lợi cũng như rủi ro có thể gặp phải.

5.6. Tima

Tima gia nhập thị trường công nghệ tài chính Việt Nam từ năm 2015, Tima là sàn giao dịch kết nối tài chính hoạt động theo mô hình P2P ở Việt Nam. Hệ thống vay ngang hàng P2P của Tima liên tục được các quỹ ngoại rót vốn vào và tạo được tiếng vang nhất định trong thị trường công nghệ tài chính này.

Tima giúp kết nối giữa người vay và đơn vị cho vay một cách tiện lợi và nhanh chóng khi chỉ cần thông qua các thiết bị công nghệ (điện thoại, máy tính).

5.7. Interloan

Interloan cũng là một mô hình hoạt động trên nền tảng cho vay ngang hàng (P2P lending). Interloan giúp kết nối người vay và người cho vay nhằm dễ dàng hỗ trợ tài chính lẫn nhau.

Điểm khác biệt lớn nhất của Interloan so vói các mô hình vay ngang hàng P2P tại Việt Nam hiện nay chính là sự kết nối của các cá nhân người lao động, có công việc và thu nhập ổn định tại các doanh nghiệp có liên kết với Interloan. Việc chỉ có nhân viên là đối tác mới được tham gia giao dịch tại Interloan tạo một nền tảng cho vay ngang hàng uy tín, minh bạch và hạn chế thấp nhất rủi ro cho 2 bên.

5.8. MoneyBank

MoneyBank là một cổng thông tin kết nối giữa cá nhân vay với cá nhân người cho vay, hoàn toàn không phải là công ty cho vay. Bởi lẽ đó, MoneyBank được định nghĩa là cổng kết nối cho vay tín chấp ngang hàng P2P lending.

Với MoneyBank, nhờ sử dụng công nghệ tài chính ưu việt giúp người cần vốn vay không phải thế chấp, loại bỏ các thủ tục giấy tờ tiết kiệm thời gian. Ngoài ra, cũng nhờ công nghệ phân tích dữ liệu tiên tiến, hệ thống chẩm điểm tín dụng được tin dùng vởi các chuyên gia quản trị rủi ro hàng đầu thế giới nên đảm bảo an toàn cho các nhà đầu tư.

5.9. MegaLend

MegaLend chính thức ramat81 từ ngày 5/9/2018 đưa các sản phẩm dịch vụ công nghệ số ưu việt nhằm đáp ứng nhu cầu tín dụng của thị trường hiện nay. Cũng như những công ty vay ngang hàng P2P lending khác, MegaLend kết nối giữa bên có vốn và bên cần vốn thông qua nền tảng trực tuyến.

MegaLend sử dụng công nghệ chấm điểm tín dụng tự động theo dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI) giúp các giao dịch nhanh chóng và hạn chế phát sinh rủi ro. MegaLend còn hỗ trợ các nhà đầu tư thẩm định cũng như đánh giá mức tín nhiểm của người vay để giảm thiểu rủi ro tín dụng, quản lý giao dịch và tư vấn đầu tư. Điều này giúp mang đến lợi ích và mức độ giao dịch an toàn cho cả 2 bên khách hàng.

6. Kết luận

Pháp luật Việt Nam hiện nay chưa có quy định về hoạt động P2P Lending và cảnh báo mô hình này tiềm ẩn nhiều rủi ro về thông tin, rủi ro phòng chống rửa tiền, rủi ro an ninh mạng… có thể tác động bất lợi, bất ổn đến an sinh xã hội. Tuy nhiên, không thể phủ nhận tác động của mô hình này đến việc thúc đẩy tài chính cho nhiều cá nhân, doanh nghiệp nhỏ. Vậy nên quan trọng nhất là người vay và người cho vay phải thật sự cẩn thận, chọn đơn vị kết nối uy tín để đảm bảo mang đến những lợi ích kinh tế, đáp ứng nhu cầu tài chính kịp thời và an toàn.

Hy vọng rằng với những thông tin vừa cung cấp sẽ thật sự hữu ích cho mọi người đang có nhu cầu tìm hiểu và sử dụng dịch vụ của mô hình cho vay ngang hàng.