Có Nên gửi tiết kiệm dài hạn ngân hàng không?

Với một khoản tiền dư đủ lớn (>1 triệu đồng) gửi tiết kiệm ngân hàng sẽ là khoản đầu tư sinh lời ổn định mà hiếm khi gặp rủi ro xảy ra. Thế nhưng rất nhiều nhà đầu tư băn khoăn không biết nên gửi tiết kiệm dài hạn hay ngắn hạn để sinh lời tốt nhất. Hãy cùng HoTroVay.Vn trả lời cho thắc mắc này ngay sau đây.

1. 1/ Gửi tiết kiệm dài hạn hay ngắn hạn có lợi hơn?

Câu hỏi trên là vấn đề băn khoăn của không ít nhà đầu tư bởi thời gian gửi ảnh hưởng trực tiếp tới tiền lãi.

1.1. Gửi tiết kiệm ngắn hạn

Gửi tiết kiệm ngắn hạn là hình thức gửi tiết kiệm linh hoạt dành cho những khách hàng sử dụng tiền thường xuyên. Các gói gửi tiết kiệm ngắn hạn rất đa dạng như: tiết kiệm kỳ hạn theo tuần, kỳ hạn 1 tháng, kỳ hạn 2 tháng,…

Kỳ hạn gửi tiền quyết định trực tiếp đến mức lãi suất mà khách hàng được hưởng:

- Hình thức gửi tiết kiệm không kỳ hạn: Lãi suất thường ở mức dưới 1%/năm

- Các kỳ hạn còn lại (theo tuần, 1 tháng, 2 tháng, 3 tháng) mức lãi suất dao động trong khoảng từ 3 – 5%/năm.

Khách hàng có thể lựa chọn linh hoạt theo nhu cầu sử dụng nguồn vốn của mình nhưng vẫn đảm bảo mức lãi suất tốt nhất. Tuy nhiên, mức lãi suất này vẫn còn khá thấp nếu so sánh với gửi tiết kiệm dài hạn.

1.2. Gửi tiết kiệm dài hạn

Đây là hình thức đầu tư an toàn, ổn định và hiệu quả, được các chuyên gia tài chính đánh giá cao. Khách hàng có thể lựa chọn nhiều kỳ hạn khác nhau như 3 tháng, 6 tháng, 9 tháng, 12 tháng, 24 tháng, 36 tháng…

Ưu điểm lớn nhất khi gửi dài hạn là mức lãi suất vô cùng hấp dẫn, cao hơn gửi tiết kiệm ngắn hạn. Lãi suất dao động trong khoảng 5,1 – 8%/năm. Đặc biệt, nếu tất toán trước hạn khách hàng vẫn được nhận lãi suất không kỳ hạn.

Như vậy, nếu bạn đang muốn huy động vốn nhanh hoặc sử dụng trong trường hợp khẩn cấp thì nên gửi tiết kiệm ngắn hạn dưới 3 tháng. Ngược lại, nếu khách hàng chưa có nhu cầu sử dụng trong tương lai cũng như chắc chắn về khả năng huy động vốn kịp thời thì nên gửi tiết kiệm dài hạn để được hưởng mức lãi suất cao nhất.

2. 2/ Nên gửi tiết kiệm kỳ hạn bao lâu là hợp lý?

Để trả lời chính xác câu hỏi này, bạn cần căn cứ vào chính nhu cầu sử dụng số tiền gửi tiết kiệm để lựa chọn kỳ hạn thích hợp.

- Nếu 3 – 5 tháng tới bạn có nhu cầu sử dụng thường xuyên thì gói tiết kiệm kỳ hạn 1 tháng là hợp lý nhất. Nguyên nhân là do hầu hết ngân hàng đều đang áp dụng mức lãi suất tương đương nhau đối với kỳ hạn từ 1 – 3 tháng. Cứ hết 1 tháng khách hàng lại được rút cả gốc lẫn lãi và được quyền quyết định có nên tiếp tục gửi hay không một cách sáng suốt. Lúc đó, khách hàng vừa được nhận lãi tiền tiết kiệm, vừa có tiền để sử dụng cho mục đích của mình.

- Nếu khách hàng chắc chắn trong khoảng thời gian từ 6 – 7 tháng chưa sử dụng đến khoản tiền này thì nên lựa chọn kỳ hạn gửi 6 tháng. Mức lãi suất cao hơn so với các kỳ hạn 1 tháng, 3 tháng hoặc 5 tháng. Nhiều ngân hàng đã áp dụng mức lãi suất trên 4,5% cho kỳ hạn này trong khi đó kỳ hạn 1 tháng chỉ khoảng hơn 3%.

- Nếu trong một năm tới khách hàng chắc chắn chưa có nhu cầu sử dụng đến số tiền tiết kiệm đó thì nên lựa chọn gói tiết kiệm kỳ hạn 12 tháng (tức 1 năm). Đây là mức lãi suất lý tưởng nhất, được nhiều ngân hàng áp dụng chính sách ưu đãi cộng thêm lãi suất nhằm khuyến khích người dùng gửi tiết kiệm. Mức lãi suất có thể lên đến 5%/năm thậm chí là hơn tùy vào ngân hàng mà khách hàng lựa chọn.

Như vậy, gửi tiết kiệm dài hạn nên chọn kỳ hạn từ 6-12 tháng hoặc lâu hơn.

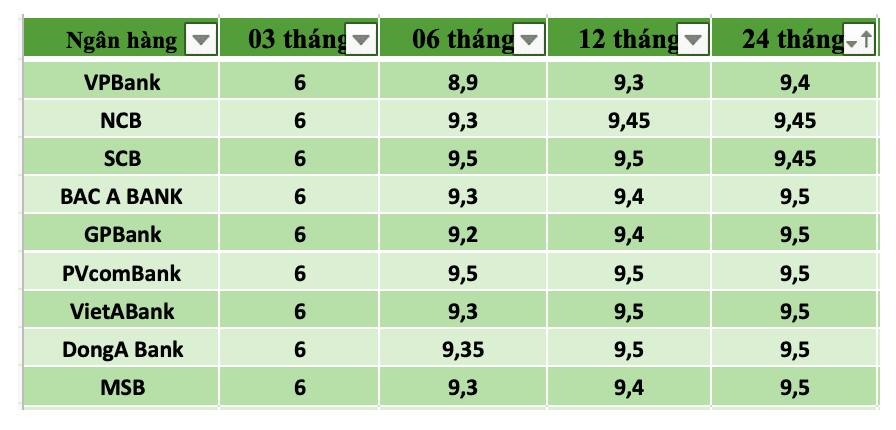

3. 3/ Bảng lãi suất gửi tiết kiệm dài hạn

Tiết kiệm dài hạn được tính từ 3 tháng trở lên (thông thường là 3-36 tháng). Kỳ hạn càng dài, lãi suất càng cao. Để ước tính số tiền lãi bạn sẽ nhận được thì hãy tham khảo bảng tổng hợp lãi suất niêm yết tháng 01/2021 của VPBank sau đây:

3.1. Lãi suất gửi tại quầy giao dịch

3.2. Lãi suất gửi tiết kiệm online

Như vậy, kỳ hạn càng dài và số tiền gửi càng lớn thì số tiền lãi mà khách hàng được nhận sẽ càng cao. Bên cạnh đó, gửi tiết kiệm online có lãi suất cao hơn so với gửi trực tiếp tại quầy. Do vậy, để đảm bảo khoản tiền có khả năng sinh lời nhiều nhất, khách hàng nên chủ động xem xét nhu cầu và lựa chọn kỳ hạn phù hợp trước khi quyết định gửi tiền.

Lãi suất tiết kiệm được tính theo 2 cách sau:

Cách 1: Lãi suất tiết kiệm có kỳ hạn = Lãi suất (%/năm) x Số ngày gửi/360 ngày (360 ngày là số ngày trong 1 năm theo quy định của ngân hàng).

Cách 2: Lãi suất tiết kiệm có kỳ hạn = Lãi suất (%/năm) x Số tháng gửi/12 tháng.

Số tiền lãi = Số tiền gửi x Lãi suất tiết kiệm có kỳ hạn.

Ví dụ: Bạn có 100.000.000 VNĐ tiền “nhàn rỗi” và gửi tiết kiệm online kỳ hạn 6 tháng tại VPBank từ tháng 1/1/2021. Đến 1/7/2021 bạn nhận được số tiền lãi như sau:

Cách 1: Lãi suất kỳ hạn 6 tháng = Lãi suất (%/năm) x 180/360

Cách 2: Lãi suất kỳ hạn 6 tháng = Lãi suất (%/năm) x 6/12

Số tiền lãi = 100.000.000 x 4,8% x 6/12 = 2.400.000 VNĐ

4. 4/ Kinh nghiệm gửi tiết kiệm ngân hàng dài hạn

Bên cạnh lựa chọn kỳ hạn gửi dài thì 3 kinh nghiệm sau đây sẽ giúp bạn gửi hiệu quả và an toàn hơn:

- Chia thành nhiều tài khoản khác nhau: Khi có nhu cầu sử dụng tiền, khách hàng có thể rút một hoặc một vài tài khoản thay vì rút toàn bộ trước hạn, hạn chế nhận lãi suất không kỳ hạn (<1%/năm) trên toàn bộ khoản tiền đã gửi.

- Không rút lãi khi chưa có nhu cầu: Nếu đến ngày đáo hạn khách hàng không rút lãi thì khoản tiền lãi sẽ chuyển vào tiền gốc trong kỳ hạn tiếp theo. Tiền gửi gốc sẽ tăng lên tương đương với số tiền lãi nhận được trong lần gửi kế tiếp sẽ cao hơn.

- Xác định đúng kỳ hạn gửi để không bị mất lãi: Khách hàng tất toán trước hạn chỉ được nhận lãi suất không kỳ hạn (<1%/năm). Mức lãi suất này thấp hơn rất nhiều so với các kỳ hạn khác. Do đó, trước khi lựa chọn kỳ hạn gửi tiền khách hàng nên cân nhắc và tính toán kỹ để đưa ra lựa chọn sáng suốt nhất.

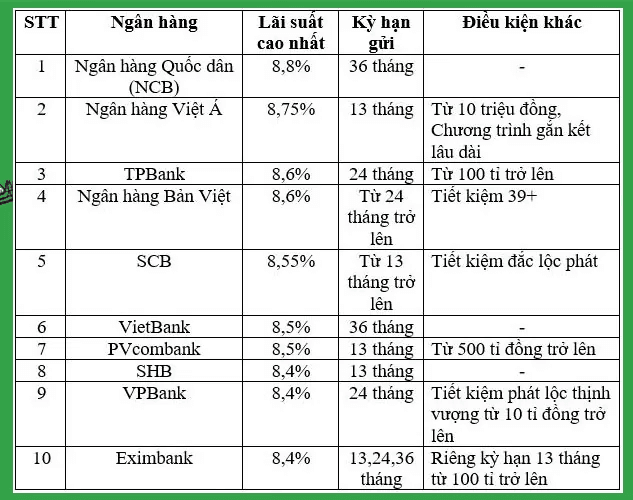

5. 5/ Nên gửi tiết kiệm dài hạn ở ngân hàng nào?

Trên thị trường tài chính hiện nay có rất nhiều ngân hàng cung cấp dịch vụ gửi tiết kiệm dài hạn với mức lãi suất hấp dẫn. Tuy nhiên, gửi tiết kiệm dài hạn cũng cần phải đảm bảo an toàn, minh bạch và bảo mật thông tin cá nhân.

Nên lựa chọn ngân hàng uy tín: Chắn chắn ngân hàng uy tín sẽ bảo mật và an toàn hơn do ứng dụng những công nghệ tiên tiến nhất. Đồng thời dịch vụ hỗ trợ khách hàng nhanh chóng, tin cậy sẽ giúp bạn xử lý các vấn đề hoặc sự cố nhanh chóng và đảm bảo hơn.

Nên chọn ngân hàng cung cấp đa dạng các kỳ hạn tiết kiệm khác nhau: Mỗi kỳ hạn có mức lãi suất hấp dẫn và thời gian khác nhau sẽ giúp bạn chủ động trong kế hoạch chi tiêu, vừa nhận được tiền lãi vừa linh hoạt theo nhu cầu sử dụng.

Với thành tích xuất sắc nằm trong Top 300 Ngân hàng có giá trị thương hiệu lớn nhất thế giới, VPBank đang là địa chỉ tin cậy của khách hàng trên cả nước. VPBank cung cấp đa dạng kỳ hạn gửi tiết kiệm dài hạn với lãi suất hấp dẫn >4%/năm. Đặc biệt VPBank đã được cấp chứng chỉ ISO/IEC 27001:2013 chứng nhận về mức độ An toàn thông tin sẽ đảm bảo an toàn cho tiền gửi cũng như thông tin cá nhân của bạn.

Để biết thêm thông tin chi tiết hơn về gửi tiết kiệm dài hạn tại VPBank, khách hàng vui lòng liên hệ:

- Hotline 1900.54.54.15 Hoặc đến trực tiếp quầy giao dịch để được tư vấn và hỗ trợ

- Tham khảo kỳ hạn và các hình thức gửi tại đây https://www.vpbank.com.vn/ca-nhan/tiet-kiem

Theo vpbank