Tìm hiểu lãi suất thẻ tín dụng và 4 lưu ý giúp bạn không mất tiền oan

Lãi suất thẻ tín dụng là một trong những điều bạn nên quan tâm khi bắt đầu làm thẻ tín dụng. Tuy nhiên rất nhiều người lại không hề để tâm đến điều này nên gặp không ít những hiểu lầm, khó khăn trong quá trình sử dụng thẻ tín dụng. Bài viết sau sẽ giải đáp chi tiết về mức lãi suất bạn phải trả khi dùng thẻ tín dụng. Đâu là ngân hàng có mức lãi suất dùng thẻ tín dụng thấp nhất? Bạn cần lưu ý điều gì trong quá trình sử dụng để không lãi suất chồng chéo, lãi mẹ đẻ lãi con? Đừng bỏ lỡ!

1. Lãi suất thẻ tín dụng là gì?

Việc sử dụng thẻ tín dụng để trong mua sắm, chi tiêu sinh hoạt thường ngày là một hình thức thanh toán hiện đại và phố biến hiện nay. Khi thanh toán bằng thẻ tín dụng, bạn sẽ được miễn lãi suất trong vòng 45 ngày. Sau khoảng thời gian này, nếu bạn không thanh toán đầy đủ khoản vay đã sử dụng thì ngân hàng sẽ lĩnh lãi suất cho vay thẻ tín dụng.

Vậy, lãi suất thẻ tín dụng là khoản tiền lãi mà chủ thẻ tín dụng phải trả cho ngân hàng khi thanh toán chậm khoản dư nợ thẻ tín dụng của tháng trước đó.

Ngoài lãi suất trả chậm khoản dư nợ, thẻ tín dụng còn tính lãi (phí) phát sinh khi rút tiền mặt từ thẻ tín dụng.

Nhiều người thường nhầm lẫn giữa mức phí rút tiền mặt và mức lãi phải trả của thẻ tín dụng. Lãi suất rút tiền và lãi suất thẻ tín dụng hoàn toàn khác nhau. Lãi suất thẻ không liên quan đến phí rút tiền. Mức phí rút tiền từ thẻ tín dụng sẽ dao động từ 1%- 4% trên tổng số tiền đã rút tùy thuộc vào từng ngân hàng. Theo đó khi rút tiền từ thẻ tín dụng, bạn sẽ phải chịu cùng lúc phí rút tiền và lãi suất thẻ. Lãi suất rút tiền thẻ tín dụng của các ngân hàng tại Việt Nam rơi vào khoảng 1%-4%/tháng.

Ví dụ: Bạn sử dụng thẻ tín dụng và có nhu cầu dùng tiền mặt đột xuất nên phải rút khoản tiền là 10.000.000 VNĐ. Theo đó, bạn sẽ mất phí rút là 4%, lãi suất là 2%.

Như vậy, tổng tiền lãi bạn phải trả là 600.000 VNĐ. Tổng tiền trả ngân hàng của bạn là 10.600.000 VNĐ.

Tuy nhiên, có một số thẻ tín dụng trên thị trường hiện nay không tính phí rút tiền mặt từ thẻ tín dụng như thẻ Number 1 của VpBank. Nhưng bạn vẫn phải chịu khoản lãi suất 3.75%/tháng.

2. Công thức tính lãi suất thẻ tín dụng

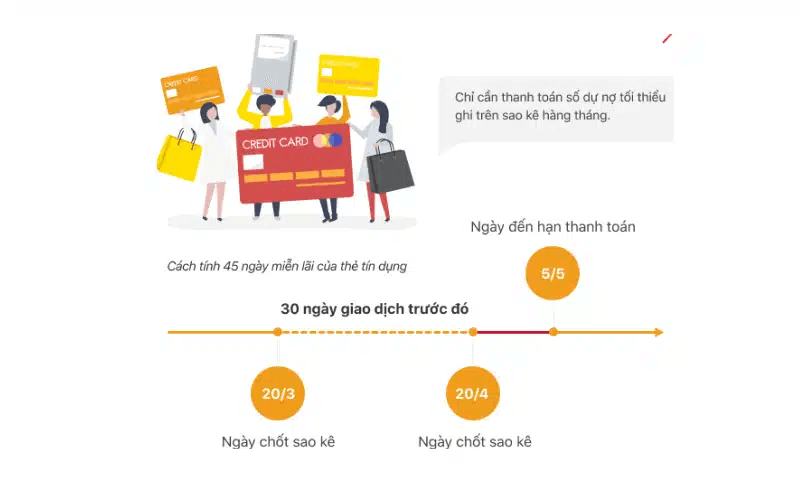

Thông thường, hàng tháng ngân hàng sẽ gửi bản sao kê đầy đủ về số tiền mà chủ thẻ tín dụng đã chi tiêu trong tháng, số tiền cần thanh toán tối thiểu và ngày đến hạn thanh toán.

Bạn sẽ được miễn lãi trong vòng 45 ngày kể từ ngày bạn thực hiện giao dịch. Sau thời điểm 45 ngày đó, nếu bạn vẫn chưa hoàn tất thanh toán số tiền nợ thì ngân hàng sẽ tính lãi suất dựa trên dư nợ gốc. Ngoài ra, bạn cần biết rằng nếu bạn phải chịu tiền phạt vì trả chậm ở kỳ trước thì kỳ tiếp theo bạn cũng không được 45 ngày không lãi nữa!

Để hiểu rõ hơn cách tính lãi suất thẻ tín dụng, bạn nên xem qua một số thuật ngữ liên quan đến lãi suất thẻ tín dụng bên dưới đây.

- Ngày chốt sao kê: Là ngày ngân hàng chốt các giao dịch phát sinh trong tháng khi sử dụng thẻ tín dụng và gửi báo cáo cho chủ thẻ tín dụng.

- Chu kỳ thanh toán: Là khoảng thời gian giữa hai lần sao kê gần nhất của ngân hàng. Đây là khoảng thời gian chủ thẻ tín dụng được miễn lãi suất. Thông thường là 30 ngày.

- Thời gian ân hạn: Đây là thời gian ngân hàng gia hạn thêm để bạn có thêm thời gian thanh toán đủ số tiền đã sử dụng cho ngân hàng. Thời gian ân hạn có thể từ kéo dài từ 15 tới 25 ngày, vì vậy một số ngân hàng có thời gian miễn lãi suất lên đến 60 ngày.

Một ví dụ cho bạn hiểu hơn về cách tính lãi:

Bạn đang dùng thẻ tín dụng được phát hành bởi ngân hàng VP Bank hạn mức 20 triệu đồng. Bạn phải thanh toán số tiền đã chi tiêu từ 20/3 đến 20/4. Lãi suất chậm được quy định là 3%/ tháng. Hạn thanh toán cuối cùng của bạn là 5/5. Nếu bạn đã trả tiền trước thời gian này thì bạn không mất lãi. Sau 5/5 bạn sẽ bị tính thêm mức lãi suất:

Lãi = 20.000.000 X 3% = 600.0000 đồng

3. Lãi suất thẻ tín dụng thấp nhất hiện nay

Đây là mối quan tâm của rất nhiều khách hàng. Vì cách tính lãi của các ngân hàng là không giống nhau. Vì vậy mọi người muốn biết ngân hàng nào có mức lãi suất thấp nhất để cân nhắc lựa chọn.

Các ngân hàng đều có những quy định lãi suất thẻ tín dụng riêng. Xét theo thị trường Việt Nam, lãi suất thẻ tín dụng ACB hiện đang thấp nhất. Nếu người vay thực hiện đúng tất cả các điều kiện sử dụng thẻ ACB thì sẽ được hưởng mức lãi suất là 1%/tháng. Bên cạnh ACB, SHB và VietinBank cũng có mức lãi suất khá thấp là 1,5%/tháng. Các ngân hàng thường xuyên duy trì lãi suất cao để bảo vệ tài chính, giảm nguy cơ rủi ro từ những khoản “nợ xấu”. Với mức lãi suất cao, người vay phải trả nợ nhanh chóng nếu không muốn gia tăng thêm tiền nợ

Cũng giống như các ngân hàng khác, ACB sẽ tính lãi suất thẻ tín dụng sau 45 ngày miễn lãi. Công thức tính lãi suất thẻ tín dụng tại ACB như sau : Lãi suất = %lãi suất*số tiền nợ*số ngày chậm. Dựa vào công thức này bạn có thể tự biết cách tính lãi suất cho khoản vay của mình. Người vay có thể truy cập trực tiếp vào trang web của ngân hàng ACB để biết thêm thông tin mới nhất

4. Những lưu ý khi sử dụng thẻ tín dụng để tránh mất tiền oan

Nếu không nắm rõ cách thức hoạt động và phương thức tính lãi suất thẻ tín dụng, bạn có thể sẽ bị mất tiền oan. Thẻ tín dụng chính là con dao 2 lưỡi. Nếu biết cách sử dụng, chúng sẽ mang đến rất nhiều lợi ích. Nhưng nếu dùng sai cách, lạm dụng thẻ tín dụng bạn có thể bị nợ chồng chất. Vì vậy hãy lưu ý 4 điểm sau để quản lý thẻ tín dụng một cách tốt nhất:

4.1. Thanh toán dư nợ đúng hạn

Ngân hàng sẽ tính lãi suất khi bạn trả nợ không đúng hạn nên hãy cố gắng trả nợ đúng thời hạn. Một số người rơi vào trường hợp quên lịch trả nợ hoặc không để ý. Mặc dù không cố tình nhưng bạn vẫn bị tính lãi suất thẻ tín dụng. Ngân hàng thường xuyên gửi sao kê đến người vay nên hãy chú ý xem hạn thanh toán

4.2. Không rút tiền mặt từ thẻ bừa bãi

Bạn chỉ nên rút tiền mặt từ thẻ khi cần gấp hoặc làm những việc quan trọng. Phí lãi suất thẻ tín dụng tương đối cao, nếu lạm dụng quá nhiều bạn sẽ phải trả một số tiền lãi suất cực lớn. Điều này có thể khiến người vay mất tiền oan

4.3. Rút ngắn thời gian dư nợ

Trong trường hợp bạn không thể thanh toán tiền đúng hạn thì hãy cố gắng trả vào một thời điểm gần nhất. Bạn có thể chia số tiền để trả thành từng đợt 1. Việc này chỉ giúp bạn giảm lãi suất thẻ tín dụng một phần nhỏ. Tốt hơn hết là cố gắng trả nợ càng sớm càng tốt

4.4. Tránh tiêu xài hoang phí

Khi có thẻ tín dụng trong tay nhiều người có tâm lý tiêu xài hoang phí. Trước khi chi tiêu cho một cái gì đó bạn phải xác định tiềm năng kinh tế và khả năng trả nợ của mình. Chắc chắn không ai muốn bị đắm chìm vào nợ nần, thế nhưng rất nhiều người rơi vào cái bẫy của lãi suất thẻ tín dụng chỉ vì mua sắm, ăn uống, du lịch vô tổ chức.

5.

Mong rằng bài viết đã mang đến cho bạn những thông tin hữu ích về lãi suất thẻ tín dụng. Khi dùng thẻ tín dụng, bạn phải thật sự tỉnh táo và kiểm soát tốt để tránh mất tiền oan. Chi tiêu đúng cách và có kế hoạch thanh toán rõ ràng sẽ giúp bạn “dễ thở” hơn trong cuộc sống!