Vay tiền dài hạn là gì? Thời gian bao nhiêu năm? Và cách tính lãi suất

Cho vay tín dụng đang ngày càng trở nên phổ biến, tuy nhiên với những khoản vay dài hạn sẽ có mức lãi suất khác so với các khoản vay ngắn hạn và trung hạn. Trong bài viết này HoTroVay.Vn sẽ cung cấp cho các bạn một số thông tin về Vay tiền dài hạn là gì? Và cách tính lãi suất bao nhiêu?. Mời các bạn cùng tham khảo.

1. Vay tiền dài hạn là gì?

Thời hạn cho vay dài hạn là khoản vay được tính từ thời gian ngân hàng bắt đầu giải ngân đến hết thời điểm mà khách hàng phải trả toàn bộ nợ gốc và lãi. Thông thường đối với hình thức vay này chỉ có thời hạn từ 5 năm trở lên. Khách hàng phải thanh toán toàn bộ số tiền đã vay bao gồm cả gốc và lãi đúng thời gian như thỏa thuận ban đầu giữa tổ chức cho vay và khách hàng.

Những khoản vay tín dụng dài hạn nhằm mục đích hỗ trợ khách hàng trong việc mua sắm các cơ sở vật chất hoặc phục vụ cho việc sản xuất và kinh doanh. Chính vì vậy phương thức vay này có thời hạn cho vay dài hơn so với vay ngắn hạn và trung hạn. Ngoài khoản vay dài hạn thì hiện nay nhiều tổ chức cho vay hỗ trợ các khoản vay vốn ngắn hạn và trung hạn.

Đối với khoản vay ngắn hạn là những khoản vay dưới 12 tháng, còn vay trung hạn là hình thức vay có thời hạn từ 12 đến dưới 60 tháng nhằm mục đích đầu tư vào các dự án kinh doanh hoặc mua sắm và tiêu dùng cá nhân.

2. Đối tượng cho vay dài hạn

Đối tượng chủ yếu cho vay dài hạn là các doanh nghiệp hoặc hộ kinh doanh có nhu cầu vay vốn để kinh doanh. Tổng chi phí để đầu tư bao gồm các giá trị vật tư, máy móc thiết bị, chi phí thuê nhân công, giá thuế và các chi phí mua bảo hiểm khác…

3. Điều kiện vay dài hạn

Để có thể vay vốn dài hạn trước tiên đơn vị hoặc cá nhân có nhu cầu vay cần đến ngân hàng để làm đơn vay vốn, các tổ chức cho vay sẽ xét duyệt và thẩm định báo cáo dự án của khách hàng, nếu như báo cáo dự án đó mang tính khả thi và lợi nhuận cao để khách hàng có khả năng chi trả cho khoản vay thì hồ sơ vay vốn sẽ dễ dàng xét duyệt thành công hơn.

Để thuyết phục ngân hàng cho vay dự án của bạn phải có tính khả thi và bên ngân hàng cũng sẽ nắm chắc được răng dự án bạn đưa ra phải đạt hiệu quả và lợi nhuận cao. Tuy nhiên, nếu muốn vay dài hạn khách hàng cần có vật thế chấp nó sẽ tồn tại dưới 2 dạng như đảm bảo đối chất và đảm bảo đối nhân. Cụ thể như sau:

- Đảm bảo đối vật là hình thức đảm bảo tín dụng trong đó tổ chức cho vay sẽ giữ vai trò là chủ nợ và sẽ có những quyền hạn nhất định đối với tài sản của khách hàng đó có thể là căn cứ để thu hồi nợ trong các trường hợp khách hàng không có khả năng trả nợ thì tổ chức cho vay sẽ lấy đó làm căn cứ để gán nợ, đảm bảo không bị mất tài sản khi cho khách hàng vay.

- Thế chấp tức là người vay phải mang tài sản riêng của mình để thế chấp với chủ nợ nhằm mục đích đảm bảo khả năng chi trả món nợ của mình.

- Hình thức cầm cố là người đi vay đưa tài sản của mình giao cho người cho vay để chứng minh. Nếu trong trường hợp người vay không có khả năng trả thì người cho vay có thể sử dụng tài sản cầm cố đó để bán trừ vào số nợ của người vay.

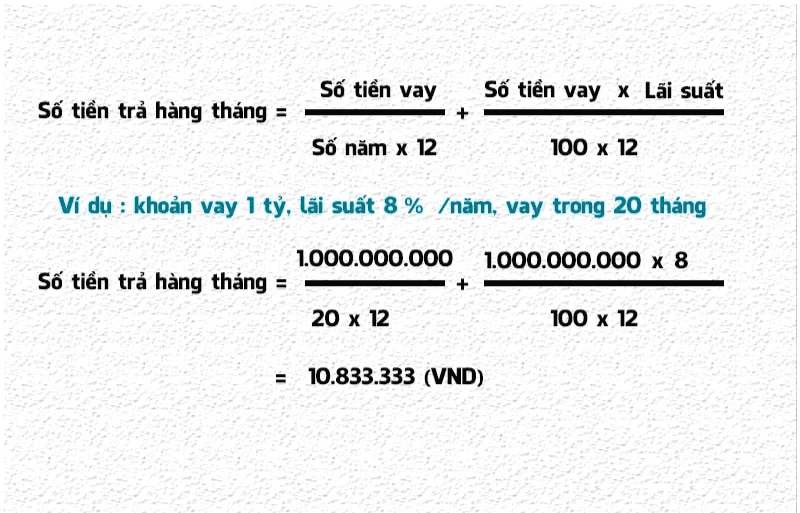

4. Cách tính lãi suất cho vay dài hạn

Mỗi ngân hàng cho vay sẽ có những mức lãi suất khác nhau tùy từng khách hàng cho vay và mục đích vay cũng như tài sản đảm bảo của bạn. Dưới đây chúng tôi sẽ chỉ cách tính lãi suất thông thường nhất, mời các bạn cùng tham khảo cách tính dưới đây:

- Thời hạn cho vay: từ 5 đến 20 năm

- Tỷ lệ vay đối đa: 70-80% trên tổng dự án và tài sản đảm bảo

- Lãi suất cố định: 10,2%/5 năm

- Phí trả nợ trước hạn: từ 4 đến 6 năm: 0,5%. Từ năm thứ 6 trở đi sẽ không chịu phí phạt khi trả nợ trước hạn.

5. Lưu ý khi vay dài hạn

Khi vay dài hạn đồng nghĩa với việc thời gian vay vốn sẽ dài hơn so với những khoản vay trung và ngắn hạn. Như vậy ngân hàng cũng sẽ tính lãi suất những khoản vay dài hạn cao hơn các khoản vay khác nhằm mục đích hạn chế và bù đắp lại những rủi ro có thể xảy ra.

Thông thường các tổ chức tài chính cũng sẽ các các gói vay ngắn và trung hạn đa dạng và hỗ trợ ưu đãi hơn so với gói vay dài hạn. Chính vì vậy việc các ngân hàng ít cho các xí nghiệp hoặc doanh nghiệp vay dài hạn hơn, xét duyệt hồ sơ khắt khe hơn nên nếu có nhu cầu vay dài hạn khách hàng cần chuẩn bị những hồ sơ cần thiết để việc thẩm định và xét duyệt hồ sơ được nhanh chóng và dễ thành công.

Hy vọng bài viết trên sẽ giúp khách hàng hiểu rõ hơn về các khoản vay dài hạn cũng như cách tính mức lãi suất cho khoản vay này. Khi tiến hành vay dài hạn khách hàng cũng nên cân nhắc kĩ về những rủi ro về lãi suất cũng như việc thẩm định và xét duyệt hồ sơ. Chúc các bạn thành công.