Đòi Nợ là gì? Cách hoạt động của Công ty thu hồi nợ?

Nếu bạn có một khoản nợ cũ với số dư chưa thanh toán hoặc bạn đã chậm thanh toán, bạn có thể đã nghe thông tin từ một cơ quan thu hồi nợ. Nếu không, bạn sẽ sớm có cơ hội. Đòi nợ là quá trình thu hồi nợ cũ mà người đi vay không trả được. Trước khi bạn nhận điện thoại hoặc thanh toán, hãy hiểu nhân viên đòi nợ là gì, công ty thu hồi nợ hoạt động và họ ảnh hưởng đến bạn như thế nào.

1. Đòi nợ là gì?

Đòi nợ là khi một cơ quan hoặc công ty đòi nợ cố gắng thu các khoản nợ quá hạn từ những người đi vay. Nhân viên thu nợ có thể liên hệ với bạn nếu bạn chưa thanh toán khoản vay hoặc thẻ tín dụng và các khoản thanh toán đó đã quá hạn thanh toán.

Nếu bạn đã đồng ký một khoản vay hoặc bạn là người dùng được ủy quyền trên thẻ tín dụng cho người khác, bạn cũng có thể được công ty thu hồi nợ liên hệ để tìm cách thanh toán số tiền còn nợ. Các khoản nợ quá hạn đó có thể là bất kỳ khoản nào, bao gồm:

- Nợ y tế.

- Nợ vay mua ô tô / ô tô.

- Nợ vay tín dụng cá nhân.

- Nợ thẻ tín dụng.

- Nợ vay sinh viên.

- Chưa thanh toán tiền điện nước và tiền điện thoại.

Người đòi nợ là các công ty bên thứ ba làm việc thay mặt cho một công ty khác để đòi nợ. Nếu một công ty làm việc cho chủ nợ ban đầu, chủ nợ trả cho người đòi nợ một tỷ lệ phần trăm trên số nợ thu được. Đôi khi, các cơ quan thu hồi nợ sẽ mua lại khoản nợ ban đầu với giá số tiền đó sau khi bạn không trả được nợ cho chủ nợ ban đầu – và sau đó sẽ truy lùng bạn.

2. Các biện pháp bảo vệ nợ trong tình hình khó khăn do COVID-19

Nếu bạn đang gặp khó khăn trong việc thực hiện các khoản thanh toán do COVID-19 hoặc nghĩ rằng bạn có thể gặp khó khăn với chúng, hãy liên hệ trực tiếp với người cho vay của bạn. Một số người cho vay đã tạo ra các chương trình hỗ trợ khó khăn có thể giúp cung cấp một số cứu trợ trong ngắn hạn. Các chương trình hỗ trợ khó khăn này có thể cho phép bạn trì hoãn hoặc tạm thời điều chỉnh các khoản thanh toán của mình. Mặc dù điều này có thể giúp bạn giải tỏa tạm thời, nhưng điều đó không có nghĩa là khoản nợ của bạn đang được trả hết hoặc đã được tha.

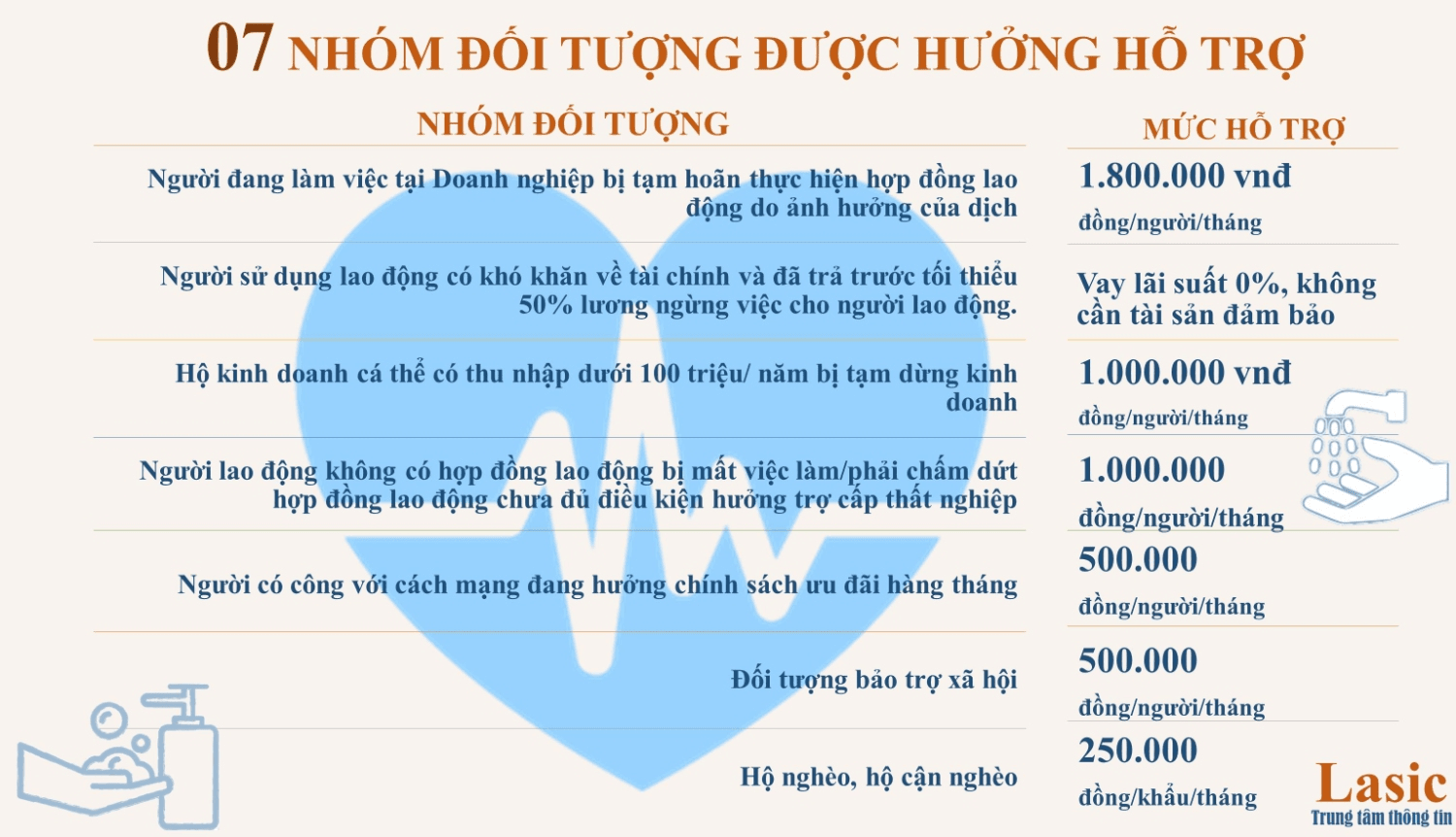

Cũng có một số biện pháp bảo vệ của chính phủ dành cho những người bị ảnh hưởng bởi cuộc khủng hoảng COVID-19. Ví dụ Năm ngoái có gói 62 nghìn tỷ đồng. Vừa rồi, Chính phủ của chúng ta có Nghị định 52 gia hạn tiền nộp thuế. Đây là một gói hỗ trợ 115.000 tỷ đồng.

3. Công việc đòi nợ như thế nào?

Việc thu nợ có thể khác nhau tùy thuộc vào công ty thu hồi nợ. Một số cơ quan chỉ giải quyết một loại nợ cụ thể, chẳng hạn như nợ y tế hoặc nợ vay sinh viên. Những người khác có thể giải quyết khoản nợ đã vài năm tuổi. Những người khác có thể không giải quyết khoản nợ nếu nó đã quá thời hạn, điều này khác nhau tùy thuộc vào nơi bạn sống.

Các cơ quan thu nợ có thể đến sau khoản nợ cũ ngay khi quá hạn vài tháng và vô thời hạn sau đó. Nó phụ thuộc vào công ty thu nợ, bạn nợ bao nhiêu và loại nợ bạn có.

Nếu bạn có khoản nợ quá hạn chưa thanh toán, bạn thường được cảnh báo thông qua các thông báo bằng văn bản và các cuộc gọi điện thoại thông qua chủ nợ ban đầu của bạn. Ví dụ: nếu bạn có một khoản vay sinh viên cũ mà bạn đã ngừng thanh toán, người cho vay của bạn sẽ cố gắng liên hệ với bạn để lấy lại tài khoản. Nếu nó không thành công trong việc yêu cầu bạn trả những gì bạn nợ, cuối cùng nó sẽ dừng lại. Đó thường là khi quá trình chuyển đổi từ chủ nợ ban đầu thành người thu nợ xảy ra.

Cơ quan thu hồi nợ và nhân viên thu hồi nợ sẽ sử dụng thông tin trong hồ sơ để liên hệ với bạn. Địa chỉ hiện tại của bạn, số điện thoại của bạn và thậm chí cả thông tin liên lạc của người thân của bạn đều được sử dụng. Nếu có thể, nhân viên thu nợ sẽ sử dụng thông tin ngân hàng cá nhân, bao gồm tài khoản tiết kiệm và tài khoản đầu tư, để xác định xem bạn có đủ tiền để trả nợ hay không. Một số nơi còn cho phép cắt giảm tiền lương để thu các khoản nợ cũ.

4. Cách thức hoạt động của các nhà đòi nợ uy tín

Mặc dù có rất nhiều công ty đòi nợ sử dụng các phương pháp có hại, không tốt để đòi nợ, nhưng hầu hết đều tuân theo các quy tắc và truy xuất tiền từ tài khoản quá hạn một cách chuyên nghiệp.

Các cơ quan đòi nợ uy tín sẽ gửi thư đến địa chỉ mà bạn đã gửi cho chủ nợ lúc đăng ký vay. Nếu có cách nào đó để biết rằng bạn đã chuyển đi, các công ty đòi nợ này có thể gửi thư đến địa chỉ mới của bạn để tìm cách đòi nợ. Cho dù các công ty thu hồi nợ gửi thư hay gọi điện cho bạn, họ vẫn phải cung cấp cho bạn thông tin chi tiết cụ thể về khoản nợ của bạn, bao gồm:

- Tên của chủ nợ ban đầu.

- Số tiền bạn nợ (bao gồm phí trả chậm và các khoản phí khác).

- Khả năng của bạn để tranh chấp khoản nợ được đề cập, cùng với các quy định.

Người thu tiền phải nói rằng bạn có 30 ngày để tranh chấp khoản nợ bằng văn bản. Nếu bạn yêu cầu tên và địa chỉ của chủ nợ ban đầu, họ cần phải cho bạn biết. Nếu bạn không tranh chấp khoản nợ trong một thời gian nhất định ví dụ trong vòng 30 ngày, Công ty này coi khoản nợ của bạn là hợp lệ và họ có thể tiếp tục liên hệ với bạn để đòi nợ.

Các công ty tuân theo các quy tắc sẽ hoạt động trong thời hạn hiệu lực, dựa trên loại nợ bạn mắc phải và nơi bạn sống. Họ sẽ chỉ liên hệ với bạn trong khoảng thời gian theo quy đinh của pháp luật, mặc dù bạn có thể nhận được nhiều cuộc gọi trong vòng một ngày.

Khi các cơ quan thu phí hoạt động đúng cách, bạn sẽ không gặp phải sự quấy rối hoặc đe dọa. Nếu một công ty thu hồi nợ nói rằng bạn sẽ bị bắt, rằng cảnh sát đang trên đường đến hoặc ai đó đang đuổi theo bạn, thì họ đang hành động không hợp pháp.

5. Tại sao luật Thi hành Thu hồi Nợ Công bằng lại quan trọng

Nếu như dự luật Thi hành Thu hồi Nợ Công bằng, bạn với tư cách là người tiêu dùng không phải chịu sự quấy rối và đe dọa từ những người đòi nợ. Một số cách thu nợ không được phép bao gồm:

- Giả vờ là luật sư, cơ quan thực thi pháp luật hoặc bất kỳ ai khác không phải là người đòi nợ để bắt bạn trả tiền.

- Nói dối về khoản nợ, bao gồm tuyên bố sai về nguồn gốc của khoản nợ hoặc rằng bạn nợ nhiều hơn số tiền bạn phải trả.

- Các hành vi lừa đảo hoặc lạm dụng khác, bao gồm cả việc đe dọa bắt bạn.

Nếu bạn đang gặp phải những hành vi có hại của người đòi nợ hoặc ai đó tuyên bố rằng họ đang cố gắng đòi nợ, bạn có thể liên hệ với các cơ quan chính phủ để báo cáo họ. Đây là cách thực hiện:

- Gửi đơn khiếu nại đến Cục Bảo vệ Tài chính Người tiêu dùng.

- Nộp đơn khiếu nại lên Ủy ban Thương mại Liên bang.

- Nộp đơn khiếu nại với tổng chưởng lý của tiểu bang của bạn.

Bạn cũng có thể kiện một công ty đòi nợ theo luật việt nam về các hành vi lừa đảo. Nếu bạn thắng tại tòa án, người đòi nợ sẽ trả phí luật sư cho bạn và có thể là tiền bồi thường thiệt hại.

6. Làm thế nào để đối phó với một khoản nợ

Nếu khoản nợ của bạn được chuyển thành các khoản thu, hướng dẫn từng bước này có thể giúp bạn trong suốt quá trình.

- Xác nhận rằng khoản nợ là của bạn. Các cơ quan thu hồi nợ được pháp luật yêu cầu gửi cho bạn thư xác nhận nợ trước khi bạn thanh toán bất cứ khoản nào. Đây là một bước quan trọng trong quá trình này vì nó xác nhận xem khoản nợ có thuộc về bạn hay không. Thư xác nhận khoản nợ cũng sẽ nêu rõ khoản nợ bao nhiêu, loại khoản nợ, thông tin chi tiết về chủ nợ và các thông tin quan trọng khác. Nếu có bất kỳ sai sót nào, bạn có một thời gian theo quy định của luật ví dụ là 30 ngày để tranh chấp khoản nợ.

- Khám phá các tùy chọn thanh toán của bạn. Khi nói đến việc trả nợ, bạn thường sẽ có hai lựa chọn trả nợ. Bạn có thể thanh toán số dư của mình một lần hoặc với một kế hoạch trả nợ. Lựa chọn tốt nhất cho bạn sẽ phụ thuộc vào ngân sách của bạn và số tiền nợ. Trước khi đưa ra quyết định về một kế hoạch trả nợ, hãy tính toán xem bạn có thể bỏ ra bao nhiêu tiền một cách hợp lý. Bạn có thể thương lượng kế hoạch trả nợ với số tiền thấp hơn số tiền bạn nợ, hoặc bạn có thể chọn làm việc với cố vấn tín dụng hoặc lên kế hoạch quản lý nợ.

- Bắt đầu thanh toán. Trước khi bạn bắt đầu thực hiện bất kỳ khoản thanh toán nào, hãy liên hệ với người thu nợ của bạn và yêu cầu một thỏa thuận bằng văn bản. Sau khi nhận được thỏa thuận và đã xem xét kỹ thông tin về độ chính xác, bạn có thể bắt đầu thanh toán. Sau khi bạn thực hiện khoản thanh toán đầu tiên, hãy liên hệ với người thu tiền để đảm bảo rằng họ đã nhận được khoản tiền đó và ghi lại mọi khoản thanh toán bạn thực hiện cho hồ sơ trong tương lai.

7. Một khoản nợ ảnh hưởng đến điểm tín dụng của bạn như thế nào?

Một khoản nợ chưa thanh toán có thể có tác động lớn đến điểm tín dụng của bạn. Nếu bạn có tài khoản quá hạn, chủ nợ của bạn có thể báo cáo tài khoản đó với các văn phòng tín dụng, dẫn đến điểm tín dụng của bạn bị giảm. Các khoản thu có thể nằm trong báo cáo tín dụng của bạn trong tối đa bảy năm kể từ ngày quá hạn đầu tiên. Tác động của tài khoản này sẽ giảm dần theo thời gian. Sau bảy năm, tài khoản sẽ không có trong báo cáo tín dụng của bạn. Nếu không, bạn có thể gửi tranh chấp với văn phòng tín dụng được đề cập và yêu cầu xóa nó.

8. Lời kết

Thu nợ quá hạn là một cách hợp pháp để các chủ nợ và cơ quan thu hồi nợ lấy được số tiền nợ họ. Nếu bạn chậm thanh toán – hoặc hoàn toàn không thanh toán – thì bạn nợ các công ty để trả lại số tiền đó. Nếu không, bạn có thể phải đối mặt với hàng loạt cuộc gọi, tin nhắn và gửi thư từ những người đòi nợ cố gắng đòi nợ.

Nhưng trong khi bạn có thể mắc nợ, bạn có quyền không phải là đối tượng của hành vi lừa đảo hoặc lạm dụng từ một người đòi nợ. Nếu ai đó đang quấy rối bạn để đòi nợ, bạn có thể hành động ngay lập tức. Liên hệ với các cơ quan có thẩm quyền hoặc tổng đài của địa phương nơi bạn sinh sống để nộp đơn khiếu nại.

Lưu ý: Thông tin chúng tôi đưa ra trên đây chỉ mang tính chất tham khảo mà thôi. Để ứng dụng cho mọi trường hợp hãy liên hệ với luật sư của bạn hoặc các cơ quan có thẩm quyền để giải quyết rắc rối cho bạn.

Chúc Bạn luôn vui vẻ và hạnh phúc.