Bảo hiểm nhân thọ xấu hay tốt? Có nên mua không?

Bảo hiểm nhân thọ chính là một giải pháp tài chính có bản chất tốt. Nhưng do nhiều nguyên nhân khách quan và chủ quan khác nhau mà vẫn có một số người còn hoài nghi, không biết bảo hiểm nhân thọ tốt hay xấu?

Có một điều chắc chắn rằng, khi đã hiểu đúng, hiểu đủ về bảo hiểm nhân thọ bạn sẽ không còn hoài nghi về bảo hiểm nhân thọ và có quyết định của riêng mình trong sự an tâm tuyệt đối. Hãy cùng tìm hiểu về bảo hiểm và có câu trả lời của riêng mình.

1. 1/ Bảo hiểm nhân thọ tốt hay xấu?

Bảo hiểm nhân thọ là các sản phẩm và dịch vụ được các công ty bảo hiểm cung cấp dựa trên nhu cầu được bảo vệ về sức khỏe, tính mạng, tích lũy tài chính và đầu tư tương lai của chính người tham gia bảo hiểm.

1.1. Vậy tại sao nhiều người nghĩ rằng bảo hiểm nhân thọ là xấu?

Rất nhiều người không tin tưởng vào việc sẽ được công ty bảo hiểm chi trả quyền lợi khi gặp các rủi ro về sức khỏe, tính mạng

Đã có rất nhiều trường hợp khách hàng lo lắng tìm đến sự tư vấn của tư vấn viên khi nhìn thấy các thông tin ở trên mạng hoặc nghe truyền miệng từ người khác như “Có bệnh nhưng không được bảo hiểm chi trả”.

Nhưng sau khi tìm hiểu kỹ, họ sẽ thấy những trường hợp không được bảo hiểm chi trả đều có cơ sở và phù hợp với các điều khoản của hợp đồng như:

- Khách hàng giấu, không khai báo bệnh tình khi bắt đầu tham gia bảo hiểm, vi phạm nghĩa vụ cung cấp thông tin và nguyên tắc bảo hiểm.

Tình trạng sức khỏe là yếu tố để đánh giá mức phí đóng bảo hiểm cũng như khách hàng có đủ điều kiện để tham gia bảo hiểm nhân thọ hay không. Hơn nữa, bản chất của bảo hiểm nhân thọ là chỉ bảo vệ cho các rủi ro bất ngờ và không mong đợi. Vì vậy nếu khách hàng biết rõ về tình trạng sức khỏe mà vẫn cố tình giấu để tham gia các sản phẩm bảo hiểm nhân thọ thì đây không được xem là rủi ro bất ngờ nữa.

Nếu tất cả các khách hàng đều bị bệnh rồi mới tham gia bảo hiểm nhân thọ thì các công ty bảo hiểm không thể có nguồn tiền để chi trả. Do vậy, đây là một nguyên tắc vô cùng quan trọng đối với ngành bảo hiểm nhân thọ. Khách hàng cũng cần đặc biệt hiểu biết về điều này và kê khai hoàn toàn trung thực về các điều kiện sức khỏe của mình

Lấy ví dụ trường hợp khách hàng đã biết mình bị bệnh ung thư, khả năng khách hàng tử vong và nhận được số tiền bảo hiểm trong tương lai gần như là 99% thì bảo hiểm nhân thọ sẽ không thể ký hợp đồng. Nếu khách hàng cố tình khai báo sai để tham gia bảo hiểm thì công ty bảo hiểm có quyền từ chối chi trả quyền lợi khi phát hiện sai lệch thông tin so với hợp đồng.

- Khách hàng không tham gia các sản phẩm bảo hiểm có quyền lợi bảo vệ trước bệnh tật nên công ty bảo hiểm không thực hiện chi trả quyền lợi được.

Khách hàng nên yêu cầu tư vấn viên tư vấn kỹ về các quyền lợi được nhận theo sản phẩm bảo hiểm mình lựa chọn, vì mỗi sản phẩm sẽ có những quyền lợi khác nhau. Sau đó, khách hàng tìm hiểu kỹ càng và cân nhắc xem sản phẩm có quyền lợi phù hợp với nhu cầu của mình hay không.

Với những quyền lợi khác nhau thì mức phí đóng cũng có thể có những điều chỉnh khác nhau. Với những quyền lợi khác nhau thì mức phí đóng cũng có thể có những điều chỉnh khác nhau. Khách hàng cũng lưu ý, kiểm tra quyền lợi của mình trong điều khoản của hợp đồng tránh trường hợp xảy ra tranh chấp quyền lợi đáng tiếc do không nắm rõ về sản phẩm và hợp đồng bảo hiểm mình đã ký. Công ty bảo hiểm nhân thọ đảm bảo chắc chắn thực hiện đúng nghĩa vụ của mình theo hợp đồng bảo hiểm và tuân thủ pháp luật.

- Khách hàng đang tham gia hợp đồng thì hủy giữa chừng.

Với trường hợp khách hàng quyết định ngừng hợp đồng bảo hiểm khi chưa tới hạn sẽ phải chịu phí chấm dứt hợp đồng (đặc biệt phí cao trong những năm đầu) nên số tiền bảo hiểm nhận về sẽ không được như mong đợi. Đồng thời, khi hủy hợp đồng bảo hiểm giữa chừng đồng nghĩa với việc khách hàng sẽ chấm dứt toàn bộ quyền lợi của hợp đồng bảo hiểm đã ký và không còn được bảo hiểm nhân thọ chăm lo và bảo vệ cuộc sống tối ưu.

Vì vậy khách hàng nên lựa chọn gói sản phẩm phù hợp với mức tài chính của bản thân để có thể duy trì đóng phí theo đúng thời hạn bảo hiểm và tránh tình trạng hủy hợp đồng bảo hiểm giữa chừng do nhiều lý do khác.

Nếu xét trên góc cạnh bảo vệ rủi ro thì bảo hiểm nhân thọ tốt và cần thiết với mọi người. Nhưng để lợi ích đó phát huy đúng và đủ giá trị thì phải phụ thuộc vào việc khách hàng lựa chọn đúng sản phẩm, tham gia với mức phí phù hợp với tài chính bản thân.

Bảo hiểm nhân thọ khuyến khích nên sử dụng từ 10-15% tổng thu nhập cá nhân để tham gia bảo hiểm nhân thọ để đảm bảo khả năng đóng phí trong suốt thời hạn bảo hiểm.

2. 2/ Tại sao nên tham gia bảo hiểm nhân thọ?

Trải qua lịch sử xây dựng và phát triển hơn 400 năm, các sản phẩm bảo hiểm nhân thọ đã đang và ngày càng được thế giới đón nhận. Theo thống kê, ở Mỹ có tới 90% dân số tham gia bảo hiểm nhân thọ.

Vậy tại sao, ở những nước càng phát triển, đời sống càng cao, người dân lại có nhu cầu tham gia bảo hiểm lớn đến vậy? Đâu là lý do để bạn đầu tư, tích lũy cho bảo hiểm ngay lúc này và ngay bây giờ?

- Bảo hiểm nhân thọ giúp bù đắp tài chính cho cả gia đình nếu người trụ cột không may gặp rủi ro. Tùy thuộc và mức độ rủi ro, công ty bảo hiểm sẽ thực hiện chi trả số tiền bảo hiểm đã quy định trong hợp đồng cho gia đình người được bảo hiểm. Số tiền này sẽ lớn hơn rất nhiều so với số phí bảo hiểm khách hàng đã đóng cho công ty bảo hiểm suốt thời gian qua.

- Khi tham gia bảo hiểm nhân thọ người tham gia bảo hiểm sẽ xây dựng được cho mình nguồn tài chính dự phòng đảm bảo cho tương lai. Nguồn tài chính này là kết quả của quá trình tích lũy dài hạn và an toàn bảo hiểm nhân thọ mang lại. Nếu khách hàng may mắn không gặp rủi ro cho đến khi hợp đồng bảo hiểm đáo hạn, công ty bảo hiểm sẽ chi trả số tiền đáo hạn hợp đồng cho khách hàng. Với số tiền này, người tham gia bảo hiểm có thể có được một số tiền lớn để dành cho tương lai hưu trí an nhàn, giảm bớt gánh nặng tài chính cho người thân hoặc để lại cho con cháu.

- Đối với các sản phẩm bảo hiểm liên kết đầu tư, khách hàng có quyền lợi hưởng lãi suất hoặc bảo tức định kỳ. Hình thức đầu tư liên kết của bảo hiểm nhân thọ đã được Bộ Tài chính chấp thuận mang đến lãi suất ổn định và an toàn cho người tham gia bảo hiểm.

Bảo hiểm là một loại hình kinh doanh rủi ro, để đảm bảo quyền lợi của cả hai bên được đảm bảo, các yếu tố quyền lợi, trách nhiệm cần được tìm hiểu kỹ lưỡng. Hơn ai hết, người tham gia bảo hiểm cần tìm hiểu thật kỹ các điều khoản, hiểu sâu sắc quy định của hợp đồng để bảo vệ quyền lợi của chính bản thân mình.

Đặc biệt, người tham gia bảo hiểm có thể thay đổi tư vấn viên, gọi điện đến tổng đài để được tư vấn chính xác, trung thực khi cần, không nên quá bị động khi tham bảo hiểm.

3. 3/ Kinh nghiệm tham gia bảo hiểm nhân thọ

Không phải cứ tham gia bảo hiểm là được chi trả, không phải tham gia bất cứ gói bảo hiểm nào bạn cũng được chi trả khi khám chữa bệnh hay nhận được đáo hạn…Nếu bạn muốn bảo hiểm bảo vệ đúng nhu cầu, quyền lợi chi trả tối ưu, cần lưu ý một số kinh nghiệm sau:

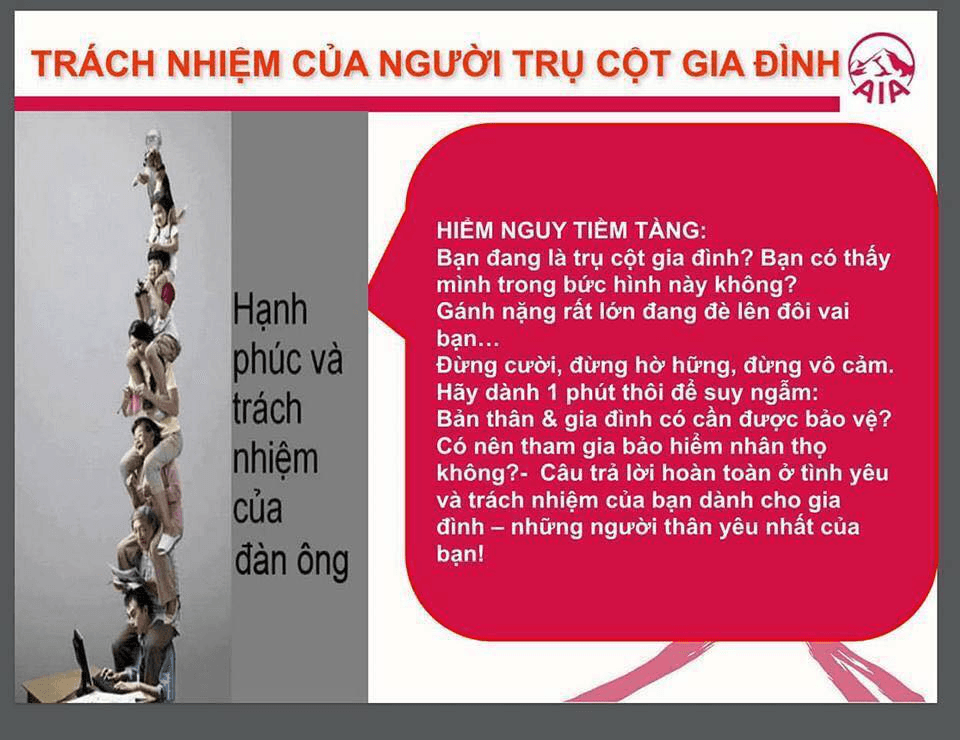

3.1. Nên mua bảo hiểm nhân thọ cho người trụ cột gia đình

Bảo hiểm nhân thọ khuyến khích nên tham gia bảo hiểm cho người trụ cột là người có thu nhập chính sau đó mới đến người có thu nhập phụ và con cái nên là thành viên cuối cùng được mua bảo hiểm nhân thọ với những lý do sau:

- Người trụ cột không chỉ là người tạo ra thu nhập chính, chịu trách nhiệm với các khoản chi phí cho cả gia đình, có thể đảm bảo các khoản phí trong trong suốt thời hạn bảo hiểm, mang đến sự bảo vệ lâu dài cho người tham gia bảo hiểm và cả những người thân yêu.

- Người thu nhập chính là cha mẹ thường gặp nhiều rủi ro trong cuộc sống hơn là con cái. Bảo hiểm nhân thọ sẽ là nguồn hỗ trợ vững chắc bảo vệ cho tương lai các con nếu không may cha mẹ gặp phải rủi ro.

- Tại Bảo Việt Nhân Thọ khách hàng có thể chọn bảo vệ cả gia đình chỉ trong một hợp đồng bảo hiểm duy nhất. Với sản phẩm bảo hiểm này, khách hàng vừa tối ưu được nhiều quyền lợi chỉ trong một sản phẩm bảo hiểm vừa tối ưu được khoản phí đóng bảo hiểm phù hợp với khả năng tài chính của gia đình.

3.2. Lựa chọn sản phẩm phù hợp nhu cầu, tài chính với thời gian hợp lý

Yếu tố đầu tiên để lựa chọn một sản phẩm bảo hiểm nhân thọ là phải phù hợp với nhu cầu khách hàng. Khách hàng cần xác định rõ mình tham gia bảo hiểm là để nhận được quyền lợi bảo vệ, tiết kiệm, đầu tư hay là tối ưu cả ba quyền lợi đó.

Thứ hai, khách hàng nên lựa chọn mức phí bảo hiểm phù hợp với khả năng tài chính của bản thân. Mức đóng phí bảo hiểm chỉ nên chiếm từ 10-15% tổng mức thu nhập cá nhân để đảm bảo khả năng đóng phí bảo hiểm của khách hàng trong suốt thời hạn bảo hiểm.

Ngoài ra một hợp hợp đồng bảo hiểm nhân thọ chính thường đính kèm các sản phẩm bổ trợ có mức đóng phí thấp và quyền lợi bảo vệ cao. Nhưng khi chọn quá nhiều sản phẩm bổ trợ khiến phí đóng bảo hiểm tăng lên. Khách hàng cần xác định rõ nhu cầu thiết thực nhất để lựa chọn sản phẩm phù hợp với khả năng tài chính cho phép.

Và cuối cùng, khách hàng cần lựa chọn thời hạn bảo hiểm phù hợp. Bảo hiểm nhân thọ là sản phẩm tài chính dài hạn thường có thời hạn 10 năm, 15 năm, 20 năm tùy vào từng loại sản phẩm. Khách hàng nên chọn thời hạn hợp đồng phù hợp với độ tuổi và mục đích của mình nhằm tối ưu các quyền lợi mà các sản phẩm bảo hiểm nhân thọ mang đến.

3.3. Tham gia bảo hiểm nhân thọ càng sớm càng tốt

Việc tham gia bảo hiểm nhân thọ càng sớm sẽ mang đến càng nhiều lợi ích thiết thực cho chính người tham gia bảo hiểm.

- Tham gia bảo hiểm càng sớm thì phí bảo hiểm càng rẻ. Khi còn trẻ, khách hàng sẽ ít gặp rủi ro về sức khỏe và tính mạng hơn dẫn đến chi phí đóng bảo hiểm được tối ưu hơn độ tuổi lớn hơn. Hơn nữa ở lứa tuổi này, khả năng tài chính của khách hàng còn dồi dào, việc đóng các khoản phí bảo hiểm sẽ không trở thành gánh nặng cho khách hàng.

- Tham gia bảo hiểm càng sớm, giá trị tài khoản hợp đồng tích lũy được càng nhiều. Số tiền tích lũy này có thể trở thành nguồn tài chính vững chắc nhằm xây dựng một cuộc sống hưu trí an nhàn trong tương lai hoặc giúp con cái thực hiện các dự định khác như xây nhà, mua xe…

- Bảo hiểm nhân thọ khuyến khích khách hàng nên tham gia bảo hiểm khi kết hôn hoặc có ý định sinh con. Lúc này chúng ta không chỉ có trách nhiệm với người bạn đời mà còn có trách nhiệm chăm sóc hướng đến tương lai tươi đẹp cho con cái sau này. Việc tham gia bảo hiểm cho cả gia đình giúp người khách hàng có một cuộc sống an tâm với hiện tại, thịnh vượng trong tương lai, được bảo hiểm bảo vệ toàn diện.

3.4. Đọc kỹ các điều khoản trong hợp đồng bảo hiểm

Ngoài việc được tư vấn viên tư vấn về sản phẩm bảo hiểm nhân thọ khách hàng cần chủ động tìm hiểu rõ về các quyền lợi mà sản phẩm đó mang lại. Hoặc hỏi kỹ tư vấn viên để được giải đáp thắc mắc trước khi đặt bút ký vào hợp đồng bảo hiểm. Đây là điều cần thiết để tránh xảy ra việc xảy ra các trường hợp rủi ro không được chi trả do không có quy định trong hợp đồng.

Ngoài ra, sau khi nhận Hợp đồng, Khách hàng sẽ có thêm từ 14 đến 21 ngày là thời gian cân nhắc Hợp đồng. Đây chính là khoản thời gian để KH nghiền ngẫm Hợp đồng và đưa ra quyết định có tiếp tục duy trì hay hủy Hợp đồng mà vẫn nhận lại toàn bộ số tiền đã đóng (trừ đi các phí liên quan như phí phát hành, phí khám bệnh,…)

Thực tế cho thấy đã có rất nhiều trường hợp khách hàng không đọc kỹ các điều khoản, quy định, quyền lợi trong hợp đồng nên lúc xảy ra rủi ro bảo hiểm nhân thọ không thể chi trả khiến nhiều người có cái nhìn ngần ngại về bảo hiểm nhân thọ.

Hãy lưu tâm rằng, việc tham gia bảo hiểm là bảo vệ quyền lợi của chính bạn, bởi vậy, hãy tham gia khi đã hiểu đúng, hiểu đủ và an tâm nhất. Nếu bạn cảm thấy tư vấn viên chưa đáp ứng nhu cầu thông tin có thể gọi hotline của hãng bảo hiểm, gửi email để được chăm sóc tốt nhất.

4. 4/ Hiện nay nên mua bảo hiểm nhân thọ nào?

Được đánh giá là một trong những ngành có tiềm năng tăng trưởng tại Việt Nam, thị trường bảo hiểm nhân thọ nước ta hiện nay có tới 18 công ty bảo hiểm cạnh tranh chiếm lĩnh thị phần. Trong số đó chỉ có duy nhất một công ty có nguồn vốn 100% trong nước được nhà nước bảo trợ là Bảo Việt Nhân Thọ.

Với hơn 23 năm hình thành và phát triển, Bảo Việt Nhân Thọ trở thành công ty bảo hiểm duy nhất sở hữu mạng lưới rộng khắp. Đến năm 2019, Bảo Việt Nhân thọ sở hữu hệ thống 76 công ty thành viên tại 63 tỉnh thành trên cả nước, cùng với 323 văn phòng khu vực, với hơn 240.000 tư vấn viên và 2.100 cán bộ.

Mạng lưới rộng khắp giúp Bảo Việt Nhân Thọ tiếp cận được với mọi đối tượng khách hàng, mang đến những thông tin hữu ích về bảo hiểm nhân thọ đến với mọi vùng miền, hướng đến mục tiêu xây dựng một cuộc sống an bình thịnh vượng cho đất nước.

Có lợi thế là công ty bảo hiểm duy nhất của người Việt, Bảo Việt Nhân Thọ có sự thấu hiểu và nghiên cứu kỹ lưỡng để đưa ra những sản phẩm bảo hiểm nhân thọ vừa tối ưu được quyền lợi khách hàng vừa phù hợp với nhu cầu nếp sống văn hóa của người Việt Nam. Đồng thời các sản phẩm bảo hiểm của Bảo Việt Nhân Thọ luôn mang đến những ý nghĩa nhân văn sâu sắc đối với mỗi cá nhân, gia đình và cả xã hội nhằm mục tiêu xây dựng một xã hội an bình, thịnh vượng, mạnh thể chất sáng tinh thần cho người Việt Nam.

Bằng những nỗ lực không ngừng nghỉ, Bảo Việt Nhân Thọ đã đạt được nhiều thành tựu đáng tự hào trong suốt quá trình phát triển. Đặc biệt trong hai năm liên tiếp 2018 và 2019, Bảo Việt Nhân thọ đứng đầu danh sách các các Công ty bảo hiểm nhân thọ uy tín nhất do Vietnam Report bình chọn. Đây là động lực đồng thời cũng là trách nhiệm để Bảo Việt Nhân Thọ nỗ lực phát triển không ngừng, mang đến cuộc sống lý tưởng cho mỗi khách hàng.

Đến năm 2019 Bảo Việt Nhân Thọ đã bảo vệ hơn 15,2 triệu lượt khách hàng, chi trả hơn 41.000 tỷ đồng cho các sự kiện bảo hiểm và đầu tư trở lại nền kinh tế 140.000 tỷ đồng. Đây là những con số minh chứng cho sự uy tín và lòng tin mà các khách hàng dành cho Bảo Việt Nhân Thọ.

Hiện nay Bảo Việt Nhân Thọ cho ra đời nhiều dòng sản phẩm bảo hiểm nhân thọ khác nhau nhằm phù hợp với nhu cầu đa dạng và khả năng tài chính của khách hàng. Các sản phẩm của Bảo Việt Nhân Thọ với quyền lợi linh hoạt rất phù hợp với nhu cầu nếp sống văn hóa của người Việt.

4.1. Sản phẩm bảo hiểm mang tính bảo vệ

Đây là những sản phẩm bảo hiểm chú trọng đến việc bảo vệ toàn diện người tham gia bảo hiểm trước những rủi ro trong cuộc sống liên quan đến sức khỏe và tính mạng con người. Các sản phẩm bảo hiểm bảo vệ mang đến quyền lợi được chăm sóc y tế tận tình, hỗ trợ viện phí và tài chính kịp thời nhằm giúp khách hàng và gia đình vượt qua rủi ro để sớm ổn định cuộc sống.

Bảo Việt Nhân Thọ giới thiệu đến khách hàng sản phẩm An Phát Cát Tường. Đây là sản phẩm bảo hiểm nhân thọ hướng đến xây dựng một kế hoạch hoàn hảo cho tương lai của chính người tham gia bảo hiểm. An Phát Cát Tường tối ưu quyền lợi của người tham gia bảo hiểm, tích hợp 12 quyền lợi bảo vệ, tích lũy và đầu tư trong cùng một hợp đồng duy nhất.

Bằng những nỗ lực không ngừng nghỉ An Phát Cát Tường được bình chọn là “Sản phẩm Bảo hiểm nhân thọ mới ưu việt nhất Việt Nam năm 2019”, là giải pháp tối ưu cho những quyền lợi của khách hàng.

Ngoài ra, khách hàng có thể tham gia đồng thời sản phẩm bảo hiểm nhân thọ của Tổng Công ty Bảo Việt Nhân thọ và sản phẩm bảo hiểm y tế của Tổng Công ty Bảo Hiểm Bảo Việt như Bảo An Gia Đình Việt, Bảo Việt Tâm An, Bảo Việt An Gia, đây là quyền lợi đặc biệt – duy nhất có tại Bảo Việt Nhân thọ. Với sự kết hợp cùng sản phẩm của Bảo Hiểm Bảo Việt, khách hàng có thể được chi trả viện phí lên tới hơn 10 triệu đồng/ngày.

4.2. Sản phẩm bảo hiểm mang tính đầu tư

Các sản phẩm bảo hiểm liên kết đầu tư của Bảo việt Nhân Thọ luôn mang đến lãi suất ổn định được công ty công bố hàng năm trên các kênh thông tin chính thức. Hình thức liên kết đầu tư của bảo hiểm nhân thọ là an toàn và được Bộ Tài chính chấp thuận.

Công ty bảo hiểm trích một phần từ phí bảo hiểm của khách hàng đẩy vào các quỹ liên kết đầu tư để thu lợi nhuận. Với dòng sản phẩm bảo hiểm đầu tư, khách hàng có quyền lợi nhận về số tiền đáo hạn hợp đồng nhiều hơn gấp nhiều lần so với giá trị hợp đồng tài khoản ban đầu.

Bảo Việt Nhân Thọ phát triển và đưa đến nhiều sản phẩm mang tính đầu tư cho khách hàng, trong đó có sản phẩm bảo hiểm nhân thọ An Phát Trọn Đời. Đây là sản phẩm bảo hiểm chú trọng vào quỹ liên kết đầu tư, tăng giá trị tài khoản cho khách hàng. Đồng thời khách hàng còn nhận được các quyền lợi bảo vệ trước các rủi ro trong cuộc sống:

- Quyền lợi đầu tư được đảm bảo với Lãi suất cam kết tối thiểu

- Nhận thêm Quyền lợi duy trì hợp đồng và quyền lợi Thưởng gia tăng giá trị tài khoản hấp dẫn

- Khách hàng có thể nhận về số tiền đáo hạn hợp đồng có giá trị lớn hơn nhiều lần phí đóng bảo hiểm.

- Tiếp tục đầu tư cùng Bảo Việt Nhân thọ ngay cả khi hết thời hạn đóng phí

- An Phát Trọn Đời là giải pháp tài chính tối ưu bảo vệ toàn diện cả gia đình chỉ trong một hợp đồng duy nhất.

4.3. Sản phẩm bảo hiểm mang tính tích lũy

Nhằm mang đến hình thức tích lũy an toàn và có kỷ luật đồng thời được bảo vệ toàn diện cho khách hàng, Bảo Việt Nhân Thọ phát triển dòng sản phẩm bảo hiểm tích lũy. Khách hàng giảm bớt được các khoản chi tiêu không cần thiết để đẩy vào bảo hiểm nhân thọ. Như vậy sẽ có sẵn một nguồn tài chính dự phòng cho tương lai sau này.

Bảo Việt Nhân Thọ mang đến cho khách hàng sản phẩm An Hưng Phát Lộc mang tính tích lũy, hỗ trợ khách hàng các quyền lợi chăm sóc, bảo vệ sức khỏe đồng thời tạo ra thói quen tiết kiệm những khoản tiền nhàn rỗi để thực hiện những dự định mới trong tương lai. Sản phẩm An Hưng Phát Lộc mang đến những quyền lợi tối ưu cho khách hàng như:

- Chi trả lên đến 344% Số tiền bảo hiểm gốc khi đáo hạn, bao gồm Quyền lợi đáo hạn, Quyền lợi đặc biệt, Quyền lợi định kỳ tích lũy nếu để lại (chưa bao gồm lãi từ Quyền lợi định kỳ)

- Chi trả Quyền lợi định kỳ 3 năm/lần, tối đa lên đến 80% Số tiền bảo hiểm gốc

- Thêm Quyền lợi duy trì Hợp đồng và lãi được hưởng từ Quyền lợi định kỳ tích lũy để lại

4.4. Sản phẩm bảo hiểm hưu trí

Dòng sản phẩm bảo hiểm nhân thọ hưu trí hướng đến mục tiêu xây dựng cuộc sống hưu trí an nhàn, hạnh phúc bên con cháu cho người già. Công ty bảo hiểm thực hiện chi trả quyền lợi hỗ trợ về tài chính kết hợp với các quyền lợi về bảo vệ sức khỏe, chăm sóc y tế cùng khách hàng chống lại các căn bệnh tuổi già. Những hỗ trợ này phần nào giảm bớt gánh nặng tài chính cho những người thân yêu trong gia đình.

Sản phẩm Hưu trí An Khang của Bảo Việt Nhân Thọ mang đến người tham gia bảo hiểm một cuộc sống an yên, hạnh phúc bên con cháu, tận hưởng niềm vui tuổi già.

4.5. Sản phẩm bảo hiểm doanh nghiệp

Doanh nghiệp cần xây dựng một chế độ đãi ngộ phù hợp thì mới thu hút và giữ chân được nhân tài. Nhân viên đi làm mong muốn làm việc trong môi trường được đảm bảo bảo vệ trước các rủi ro trong cuộc sống, an tâm cống hiến cho công việc.

Thấu hiểu những điều này, Bảo Việt Nhân Thọ cho ra đời 2 sản phẩm bảo hiểm nhân thọ dành cho doanh nghiệp là Hưu Trí Vững Nghiệp và An Nghiệp Thành Công. Đây là những sản phẩm bảo hiểm tối ưu quyền lợi cho doanh nghiệp và mỗi nhân viên được bảo vệ trước những rủi ro trong cuộc sống đồng thời không phải lo lắng đến cuộc sống hưu trí trong tương lai.

***Lưu ý: Mỗi một gói sản phẩm lại có những quyền lợi khác nhau tùy thuộc vào lựa chọn quyền lợi và mức phí tham gia của khách hàng. Do đó để nhận được sự hỗ trợ tài chính từ bảo hiểm nhân thọ, bạn cần đọc kỹ các điều khoản trong hợp đồng. Nếu chưa nắm rõ, hãy liên hệ ngay với tư vấn viên hoặc tổng đài chăm sóc khách hàng của Bảo Việt Nhân Thọ để được giải đáp và hiểu rõ quyền lợi của mình trước khi tham gia.

Bảo Việt Nhân Thọ đã, đang và sẽ phát triển những sản phẩm bảo hiểm nhân thọ tối ưu đảm bảo sự an tâm và tin tưởng cũng như giải quyết quyền lợi cho khách hàng một cách nhanh chóng và tận tình nhất. Tất cả vì một mục tiêu xây dựng một xã hội an bình, thịnh vượng, mạnh thể chất sáng tinh thần cho người Việt.

Đặc biệt, Bảo Việt Nhân Thọ thực hiện thí điểm Tổng đài Bảo vệ sức Khỏe Việt miễn phí dành cho các khách hàng của công ty. Để đảm bảo chất lượng chăm sóc sức khỏe và chất lượng tư vấn, Bảo Việt Nhân Thọ đã liên kết với đội ngũ bác sĩ có kinh nghiệm thực tế điều trị cũng như kinh nghiệm tư vấn của tổng đài 1602 và đường dây nóng Bộ Y tế.