Mua bảo hiểm nhân thọ chi phí bao nhiêu tiền?

Khi lựa chọn một sản phẩm bảo hiểm nhân thọ khách hàng thường dựa vào hai yếu tố là nhu cầu và khả năng tài chính của bản thân. Lựa chọn sản phẩm bảo hiểm phù hợp với khả năng tài chính giúp khách hàng chủ động duy trì thời hạn của hợp đồng bảo hiểm và giữ tối ưu được các quyền lợi của mình trong suốt thời hạn hợp đồng.

Bài viết này thông tin đến khách hàng hiểu rõ hơn về mức phí đóng bảo hiểm tại Bảo Việt Nhân Thọ.

1. 1/ Bảo hiểm nhân thọ bao nhiêu tiền?

Để trả lời cho câu hỏi “Bảo hiểm nhân thọ bao nhiêu tiền?”, đầu tiên chúng ta cần hiểu rõ về khái niệm phí bảo hiểm.

Phí bảo hiểm nhân thọ là số tiền người tham gia bảo hiểm phải đóng cho công ty bảo hiểm nhằm duy trì hợp đồng để tối ưu các quyền thời trong thời gian hợp đồng có hiệu lực. Hiện nay các sản phẩm bảo hiểm nhân thọ không có mức giá cố định phụ thuộc vào từng sản phẩm bảo hiểm, quyền lợi đem đến hoặc các sản phẩm bổ trợ đi kèm.

Để tham gia bảo hiểm nhân thọ hiệu quả nhất, các chuyên gia bảo hiểm khuyên rằng phí đóng bảo hiểm nhân thọ nên nằm trong khoảng 10-15% tổng thu nhập cá nhân hoặc gia đình. Đây là mức đóng hợp lý giúp người tham gia bảo hiểm có thể tiết kiệm được những khoản chi tiêu không cần thiết để tích lũy cho một tài khoản bảo vệ và hoạch định tương lai cùng bảo hiểm nhân thọ.

Hiện nay có rất nhiều yếu tố khách quan và chủ quan ảnh hưởng đến mức phí đóng bảo hiểm nhân thọ:

- Giới tính:Nam giới và nữ giới có tuổi thọ và mức độ gặp rủi ro chênh lệch do cơ địa, lối sống và môi trường làm việc. Vì vậy mức phí đóng bảo hiểm của nam giới thường cao hơn nữ giới và nam giới thường là trụ cột trong gia đình.

- Độ tuổi: Thông thường độ tuổi càng trẻ thì càng ít gặp rủi ro về sức khỏe và sẽ có mức phí đóng bảo hiểm tối ưu nhất. Các sản phẩm bảo hiểm nhân thọ thường có thiết kế cho khách hàng từ 0 – 65 tuổi, nhưng độ tuổi lý tưởng nhất để tham gia là 25 – 45 tuổi vì đã có nguồn tài chính vững vàng và sức khỏe tốt nhất.

- Nghề nghiệp:Những người làm trong môi trường nguy hiểm sẽ có khả năng gặp rủi ro cao hơn hẳn các nghề khác. Do đó dựa vào yếu tố này, công ty bảo hiểm sẽ quy định mức đóng phí phù hợp. Nghề nghiệp càng nguy hiểm, phí đóng bảo hiểm càng cao.

- Thời hạn bảo hiểm: Hợp đồng bảo hiểm nhân thọ có thời hạn dài thì mức phí bảo hiểm thường thấp hơn hợp đồng bảo hiểm nhân thọcó thời hạn ngắn hơn dù các quyền lợi trong hợp đồng là như nhau. Nên khách hàng nên xem xét tình hình tài chính để tham gia các hợp đồng bảo hiểm có thời hạn phù hợp, bảo vệ toàn diện và dài lâu cho bản thân và gia đình.

- Tình trạng sức khỏe hiện tại:Một cơ thể khỏe mạnh và một lối sống khoa học chính là cách để tối ưu chi phí đóng bảo hiểm nhân thọ. Đặc biệt là với các sản phẩm bảo hiểm bảo vệ, tình trạng sức khỏe ảnh hưởng nhiều đến mức đóng phí. Sức khỏe tốt thì mức phí đóng bảo hiểm sẽ thấp hơn với người có sức khỏe kém, dễ mắc bệnh.

- Quyền lợi khách hàng mong muốn: Quyền lợi của mỗi nhóm sản phẩm bảo hiểm nhân thọ là khác nhau. Ví dụ nhóm sản phẩm bảo hiểm bảo vệ thì chú trọng đến việc bảo vệ sức khỏe, tính mạng của người tham gia bảo hiểm trước những rủi ro trong cuộc sống. Còn nhóm sản phẩm đầu tư liên kết thì chú trọng vào các quỹ đầu tư để tăng cường lợi nhuận, lãi suất cho khách hàng. Ngoài các sản phẩm bảo hiểm nhân thọ hỗn hợp ra thì khách hàng có thể mua thêm các sản phẩm bổ trợ hoặc sản phẩm bán chéo để tối ưu quyền lợi trong một hợp đồng bảo hiểm.

Như vậy có thể thấy mức phí đóng bảo hiểm nhân thọ phụ thuộc vào nhiều yếu tố khác nhau. Để hiểu rõ hơn và xác định được mức đóng phí cơ bản cho sản phẩm bảo hiểm, khách hàng nên liên hệ với tư vấn viên để được giải đáp.

Bảo Việt Nhân Thọ luôn tận tình tư vấn, hỗ trợ khách hàng bằng nhiều hình thức liên hệ khác nhau với mong muốn mang đến những sản phẩm bảo hiểm nhân thọ tối ưu quyền lợi, linh hoạt đóng phí, phù hợp với nhu cầu của mỗi nhóm đối tượng khách hàng.

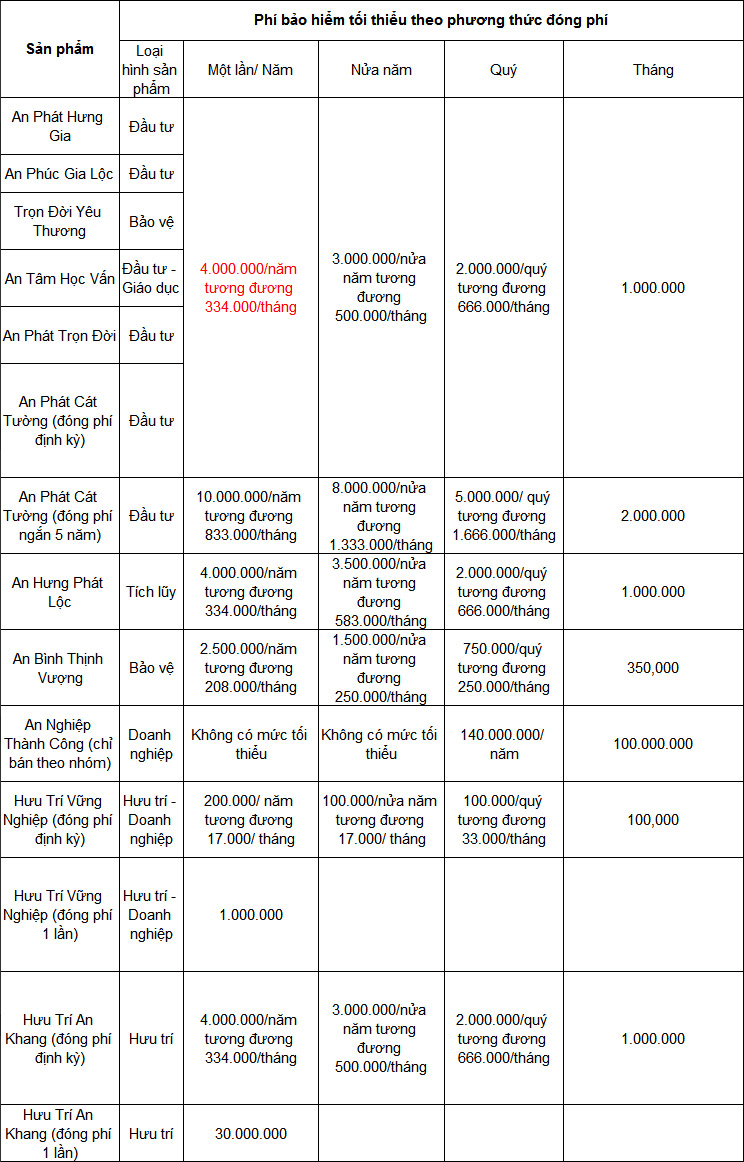

2. 2/ Mức phí bảo hiểm tối thiểu tại Bảo Việt Nhân thọ

Với lợi thế là công ty bảo hiểm thương hiệu quốc gia, hiểu rõ văn hóa nếp sống của người Việt Nam, Bảo Việt Nhân Thọ đã cho ra đời nhiều dòng sản phẩm phù hợp với khả năng tài chính và nhu cầu của mỗi nhóm đối tượng khách hàng.

Ngoài mức đóng phí phù hợp, Bảo Việt Nhân Thọ còn mang đến nhiều phương thức đóng phí linh hoạt, hỗ trợ tối đa cho khách hàng khi tham gia bảo hiểm nhân thọ tại Bảo Việt Nhân Thọ.

Bảo Việt Nhân Thọ giới thiệu đến khách hàng Bảng phí bảo hiểm tối thiểu theo phương thức đóng phí định kỳ.

Ngoài ra, Bảo Việt Nhân thọ còn linh hoạt trong việc thay đổi mức phí đóng phù hợp với điều kiện cuộc sống tại bất kỳ thời điểm nào trong thời hạn hợp đồng, có thể tăng phí để gia tăng quyền lợi vượt trội, hoặc giảm phí khi cuộc sống khó khăn.

Tuy nhiên, việc giảm phí đóng có thể ảnh hưởng tới quyền lợi bảo hiểm được hoạch định ngay từ ban đầu, vì vậy Bảo Việt Nhân thọ có hỗ trợ tạm ứng thu phí tự động, giúp khách hàng vượt qua khó khăn nhất thời, ổn định cuộc sống.

Bên cạnh đó, về vấn đề “bảo hiểm nhân thọ đóng bao nhiêu năm“, tại Bảo Việt Nhân thọ khách hàng có thể linh hoạt thay đổi định ký đóng phí: đóng năm, nửa năm, quý và tháng.

Việc linh hoạt định kỳ đóng phí sẽ hỗ trợ Khách hàng chủ động hơn trong chi tiêu cuộc sống và chất lượng cuộc sống được đảm bảo.

3. 3/ Minh họa bảo hiểm tại Bảo việt Nhân thọ

Bảo Việt Nhân Thọ giới thiệu đến khách hàng một vài sản phẩm đang được nhiều khách hàng tin tưởng lựa chọn bởi những quyền lợi hấp dẫn và những ý nghĩa thiết thực mà các sản phẩm mang lại cho cuộc sống.

3.1. An Phát Cát Tường

Sản phẩm An Phát Cát Tường được ra mắt trong năm 2019 tích hợp 12 quyền lợi bảo vệ, tích lũy và đầu tư chỉ trong một sản phẩm duy nhất với mức phí hợp lý, nhằm mang đến cho khách hàng và gia đình không chỉ là sự bảo vệ về tài chính trước những rủi ro đe dọa tới sức khỏe, tính mạng mà còn là một kênh tích lũy đầu tư đem lại hiệu quả lợi nhuận an toàn.

Bằng những nỗ lực không ngừng nghỉ An Phát Cát Tường được bình chọn là “Sản phẩm Bảo hiểm nhân thọ mới ưu việt nhất Việt Nam năm 2019”, là giải pháp tối ưu cho những quyền lợi của khách hàng.

Sản phẩm An Phát Cát Tường mang đến các quyền lợi bảo vệ khách hàng trước các rủi ro về sức khỏe, tính mạng đồng thời hỗ trợ chăm sóc y tế tận tình với các quyền lợi như trợ cấp viện phí cơ bản, trợ cấp viện phí đặc biệt, trợ cấp phẫu thuật, hỗ trợ chi phí vận chuyển cấp cứu….

Ngoài quyền lợi chính Bảo vệ ra thì khách hàng tham gia sản phẩm An Phát Cát Tường còn được hưởng quyền lợi Đầu tư tiết kiệm thu về lãi suất, nâng cao giá trị tài khoản hợp đồng cho đến ngày đáo hạn. Với số tiền đáo hạn hợp đồng nhiều hơn nhiều lần so với mức phí bảo hiểm đóng định kỳ, khách hàng sẽ có cơ hội thực hiện nhiều dự định trong tương lai như mua nhà, mua xe, cho con cái đi du học…

Để hiểu hơn về quyền lợi và mức đóng phí của bảo hiểm An Phát Cát Tường, khách hàng có thể tham khảo bảng minh họa về một trường hợp đóng phí dài hạn như sau:

Mô tả thông tin khách hàng:

Anh Nguyễn Văn A (35 tuổi) hiện đang kinh doanh online. Với thu nhập của mình, anh muốn tham gia sản phẩm An Phát Cát Tường với tổng phí đóng là 500 triệu đồng, thời gian bảo hiểm trong 20 năm.

Anh lựa chọn Số tiền Bảo hiểm là 1 tỷ đồng với Quyền lợi tử vong cơ bản.

Minh họa quyền lợi nhận được

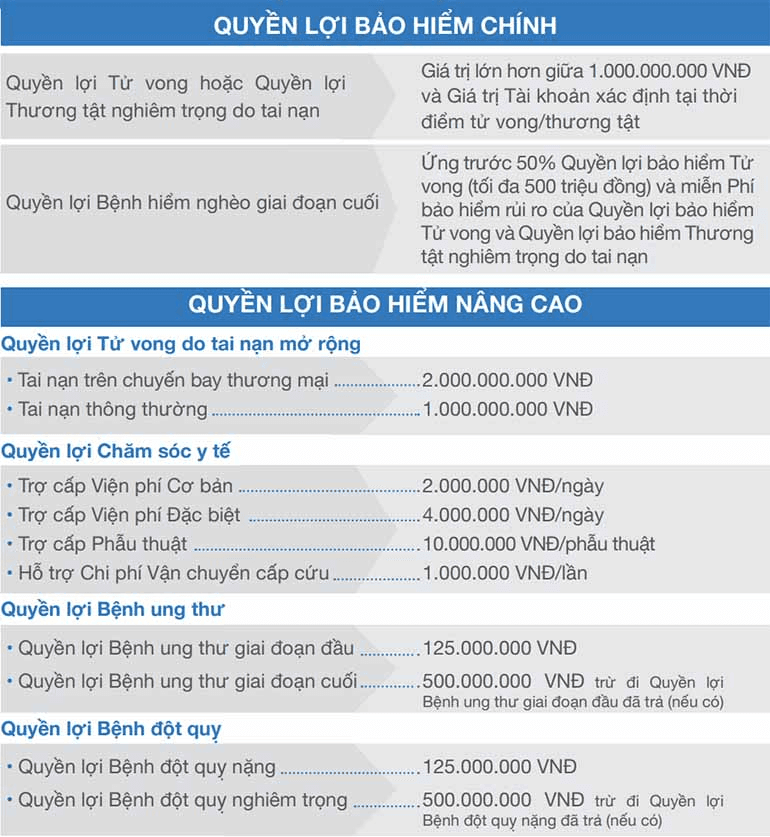

- Quyền lợi bảo hiểm chính

- Quyền lợi bảo hiểm nâng cao

- Quyền lợi tích lũy đầu tư

3.2. An Hưng Phát Lộc

An Hưng Phát Lộc là sản phẩm kết hợp các quyền lợi bảo vệ khách hàng trước những rủi ro trong cuộc sống, đồng thời đảm bảo tích lũy tài chính dài hạn cho khách hàng. Ngoài ra, An Hưng Phát Lộc còn giải quyết được nhu cầu sử dụng nguồn tài chính ngắn hạn với nhiều quyền lợi hấp dẫn cho khách hàng.

Những quyền lợi tích lũy hấp dẫn của khách hàng khi tham gia sản phẩm An Hưng Phát Lộc có thể kể đến như:

Số tiền đáo hạn hợp đồng bảo hiểm có giá trị cao, nhiều hợp đồng được chi trả lên đến 344% giá trị hợp đồng bảo hiểm.

Chi trả Quyền lợi định kỳ 3 năm/lần, tối đa lên đến 80% Số tiền bảo hiểm gốc

Được chi trả định kỳ 10% Số tiền bảo hiểm gốc mỗi 3 năm bắt đầu từ Ngày kỷ niệm Hợp đồng lần thứ 3, tối đa lên đến 8 lần chi trả trong toàn bộ thời hạn Hợp đồng

Minh họa quyền lợi nhận được

Sản phẩm An Hưng Phát Lộc mang đến quyền lợi tích lũy vô cùng tối ưu và nâng cao giá trị tài khoản hợp đồng của khách hàng gấp nhiều lần khi đến ngày đáo hạn.

Với ưu thế là công ty bảo hiểm duy nhất của người Việt, Bảo Việt Nhân Thọ đã nỗ lực không ngừng nghiên cứu và nâng cao chất lượng sản phẩm. Đồng thời đảm bảo tối ưu các quyền lợi bảo vệ ưu việt và toàn diện, cùng các quyền lợi đầu tư tích lũy hiệu quả cho khách hàng.

Đặc biệt, các sản phẩm của Bảo Việt Nhân Thọ luôn được linh hoạt mức đóng, hình thức và thời gian đóng phí. Phù hợp với khả năng tài chính của nhiều nhóm đối tượng khách hàng, đáp ứng nhu cầu đa dạng trên thị trường bảo hiểm Việt Nam. Nhiều năm qua, các sản phẩm của Bảo Việt Nhân thọ đã được khách hàng, các cơ quan, tổ chức uy tín đánh giá, ghi nhận và tin dùng.

***Lưu ý: Mỗi một loại sản phẩm bảo hiểm sẽ có các quyền lợi khác nhau, tùy theo lựa chọn quyền lợi và mức phí tham gia. Do đó, để nhận được hỗ trợ tài chính từ bảo hiểm nhân thọ theo quyền lợi của hợp đồng. Người tham gia bảo hiểm cần đọc kỹ quyền lợi của hợp đồng hoặc liên hệ tư vấn viên, tổng đài tư vấn của Bảo Việt Nhân Thọ để hiểu rõ quyền lợi của mình trước khi tham gia.