Quản lý nợ là gì? Kế hoạch quản lý nợ như thế nào?

Nhiều người trong chúng ta biết rằng việc đặt ra các mục tiêu tài chính và lập ngân sách có thể giúp chúng ta quản lý tiền của mình. Tuy nhiên, điều quan trọng là phải quản lý nợ của bạn. Hầu hết người Mỹ đang mang theo ít nhất một thẻ tín dụng và số dư trung bình trên thẻ tín dụng chỉ dưới 6.200 đô la.

Khi bạn thêm một hoặc nhiều số dư thẻ tín dụng vào khoản nợ khác, chẳng hạn như khoản vay mua ô tô hoặc vay thế chấp, bạn có thể rơi vào tình huống khó có thể theo kịp các hóa đơn của mình. Mặc dù có vẻ như là một tùy chọn để trả ít hơn khoản thanh toán tối thiểu của bạn hoặc bỏ qua hoàn toàn hóa đơn, nhưng những hành động đó có thể gây ra hậu quả nghiêm trọng. Khi khoản nợ vượt quá tầm kiểm soát của bạn, việc quản lý nợ có thể giúp bạn đi đúng hướng.

1. Quản lý nợ là gì?

Quản lý nợ là một cách để kiểm soát nợ của bạn thông qua lập kế hoạch tài chính và lập ngân sách. Mục tiêu của kế hoạch quản lý nợ là sử dụng những chiến lược này để giúp bạn giảm khoản nợ hiện tại và tiến tới loại bỏ hoàn toàn. Bạn có thể lập một kế hoạch quản lý nợ cho chính mình hoặc nhờ tư vấn tín dụng để giúp bạn thực hiện kế hoạch của mình. Có cả tổ chức tư vấn tín dụng vì lợi nhuận và phi lợi nhuận. Mặc dù các tổ chức này hoạt động theo những cách khác nhau, nhưng chúng hoạt động với cùng một mục tiêu: giúp mọi người có ngân sách để trả nợ và quản lý bất kỳ khoản nợ mới nào mà họ có thể tạo ra.

2. Công việc quản lý nợ như thế nào?

Kế hoạch quản lý nợ nhằm giải quyết các khoản nợ không có bảo đảm như thẻ tín dụng và các khoản vay cá nhân. Chúng có thể hoạt động theo một trong hai cách. Cách đầu tiên là một phiên bản quản lý nợ DIY. Trong phiên bản này, bạn tự tạo một ngân sách cho phép bạn trả hết các khoản nợ và duy trì sự ổn định tài chính của mình. Bạn có thể sử dụng máy tính ngân sách, máy tính trả nợ và các ứng dụng quản lý tài chính để giúp bạn đi đúng hướng. Nếu cần, bạn cũng có thể thương lượng với các chủ nợ để thử giảm các khoản thanh toán hàng tháng hoặc lãi suất để giúp bạn giảm nợ. Khi bạn đã kiểm soát được khoản nợ, bạn có thể quyết định xem mình muốn giữ hay đóng tài khoản.

Hình thức quản lý nợ thứ hai là thông qua tư vấn tín dụng. Bạn có thể tìm một cố vấn tín dụng trong khu vực của mình. Nhân viên tư vấn tín dụng sẽ giúp bạn đưa ra kế hoạch trả nợ và cũng có thể thương lượng kế hoạch thanh toán với các chủ nợ của bạn. Kế hoạch thanh toán này nhằm giúp bạn loại bỏ các khoản nợ của mình. Tùy thuộc vào hoàn cảnh của bạn, nhân viên tư vấn tín dụng có thể đóng tài khoản của bạn khi mỗi khoản nợ được trả hết, để tránh tạo ra bất kỳ khoản nợ mới nào.

3. Quản lý nợ có phù hợp với bạn không?

Quản lý nợ có thể là một công cụ rất hữu ích để giải phóng nợ, nhưng nó không phải là một viên đạn thần kỳ. Đối với người mới bắt đầu, quản lý nợ không giải quyết các khoản nợ có bảo đảm như các khoản thế chấp. Một điều quan trọng khác cần lưu ý là quản lý nợ không ngăn được các hóa đơn của bạn. Để việc quản lý nợ hoạt động hiệu quả, bạn cần có đủ thu nhập để trang trải các hóa đơn hiện có của mình.

Một nhân viên tư vấn quản lý nợ có thể thương lượng một khoản thanh toán hàng tháng hoặc lãi suất thấp hơn, nhưng các hóa đơn vẫn phải được thanh toán một cách đều đặn. Và thiếu một hóa đơn không phải là một lựa chọn. Nó không chỉ có tác động tiêu cực đến điểm tín dụng của bạn mà còn có thể khiến chủ nợ hủy bỏ kế hoạch trả nợ đã thương lượng của bạn. Điều này sẽ khiến bạn trở lại con số vuông với khoản nợ của mình.

4. Quản lý nợ có ảnh hưởng đến điểm tín dụng của bạn không?

Mặc dù quản lý nợ có thể là một công cụ hữu ích để kiểm soát nợ, nhưng nó có thể có những tác động tiêu cực đến điểm tín dụng của bạn. Đối với người mới bắt đầu, nếu bạn đang cố gắng nhận được một mức lãi suất thấp hơn, bạn có thể kích hoạt một cuộc điều tra khó vào báo cáo tín dụng của mình. Các câu hỏi khó lưu lại trên báo cáo tín dụng của bạn trong hai năm và có thể ảnh hưởng đến điểm tín dụng của bạn trong một năm.

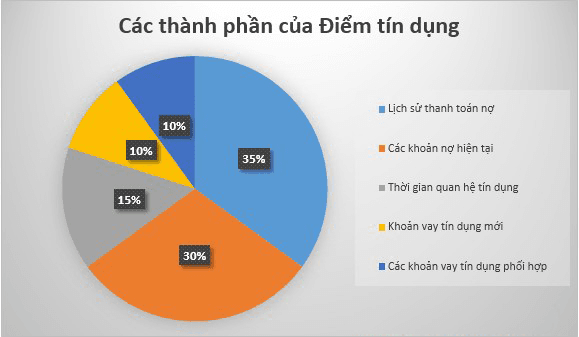

Tuy nhiên, đây là một tác động ngắn hạn và có thể dễ dàng bị phản tác dụng bởi các yếu tố khác. Ví dụ: nếu bạn có thể giảm tỷ lệ và điều này có nghĩa là bạn có thể thanh toán hóa đơn hàng tháng một cách nhất quán, bạn sẽ thấy tác động tích cực đến lịch sử thanh toán của mình, chiếm 35% điểm tín dụng của bạn. tính toán.

Mặc dù các khoản thanh toán nhất quán sẽ có ảnh hưởng tích cực đến lịch sử thanh toán, nhưng việc thiếu thanh toán sẽ khiến điểm tín dụng của bạn giảm đáng kể. Nếu bạn, hoặc nhân viên tư vấn tín dụng của bạn, đang sử dụng một chiến thuật giữ lại thanh toán từ chủ nợ của bạn để có được tỷ lệ tốt hơn, hãy hy vọng điểm tín dụng của bạn sẽ giảm xuống.

Một yếu tố quan trọng khác đối với điểm tín dụng của bạn là việc sử dụng tín dụng của bạn. Yếu tố này chiếm 30% trong cách tính điểm của bạn và có liên quan đến số nợ bạn phải gánh so với số tín dụng bạn có. Mức sử dụng tín dụng lý tưởng là từ 10 đến 30 phần trăm. Điều này có nghĩa là khoản nợ của bạn không được vượt quá 30% tín dụng hiện có của bạn trên tất cả các tài khoản. Nếu khoản nợ của bạn đã vượt quá mức đó, điểm tín dụng của bạn sẽ bị ảnh hưởng. Tuy nhiên, nỗ lực trả nợ có tác động tích cực đến việc sử dụng tín dụng. Hiệu quả đó được duy trì bằng cách giữ số dư thẻ tín dụng của bạn bằng hoặc dưới 30% tín dụng hiện có của bạn.

Một điều cuối cùng cần lưu ý khi quản lý nợ của bạn là ảnh hưởng của việc hợp nhất nợ đối với điểm tín dụng của bạn. Việc tổng hợp tất cả các khoản nợ của bạn thành một hóa đơn có thể rất có lợi cho việc thanh toán mọi thứ. Tuy nhiên, nếu bạn đóng một số tài khoản của mình, bạn sẽ ảnh hưởng đến kết hợp tín dụng, chiếm 10% điểm tín dụng và lịch sử tín dụng của bạn, chiếm 15%.

5. Các phương án tài trợ khác để xử lý nợ

Khi nghĩ về cách bạn sẽ xử lý khoản nợ của mình, điều quan trọng là phải chọn một phương án phù hợp nhất với tình hình tài chính hiện tại của bạn. Bạn cũng có thể sử dụng nhiều tùy chọn cùng nhau để giải quyết vấn đề. Quản lý nợ là một cách để xử lý nợ.