Người Thân (vợ/chồng) bị Nợ Xấu có mua trả góp được không?

Đang có nhu cầu mua hàng trả góp nhưng chồng/vợ đang có nợ xấu tại 1 tổ chức tài chính, vậy thì người thân bị nợ xấu có mua trả góp được không? nhiều người rất tò mò và mong muốn có một câu trả lời chính xác nhất. Mua trả góp là nhu cầu của đa số các cặp vợ chồng trẻ hiện nay, nhưng vấn đề nợ xấu thì cũng không phải ít, giải đáp cho những thắc mắc xoay quanh vấn đề nợ xấu và mua hàng trả góp HoTroVay.Vn đã có bài viết dưới đây mọi người tham khảo để có thêm thông tin.

1. Nợ xấu là gì

Khi nghe đến 2 từ nợ xấu nhiều người cũng chỉ biết đó là nợ nhưng là nợ như thế nào thì không phải ai cũng biết, vậy thì bản chất của nợ xấu là gì? Nợ xấu là một các khoản nợ tín dụng dưới chuẩn, dưới chuẩn ở đây có nghĩa là người vay không có khả năng chi trả khoản nợ khi đến thời hạn thanh toán hợp đồng vay tín dụng hoặc quá hạn thanh toán hợp đồng vay vốn nhưng vẫn chưa thanh toán nợ cho bên tổ chức tín dụng cho vay.

Khi rơi vào nhóm nợ xấu thì ở bất kỳ một đơn vị tổ chức/ ngân hàng nào thì người vay sẽ gặp nhiều khó khăn khi đi vay vốn ở các tổ chức ngân hàng khác. Vậy thì có những nhóm nợ xấu sau đây:

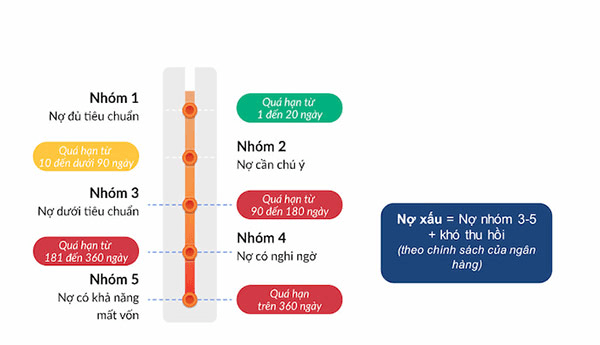

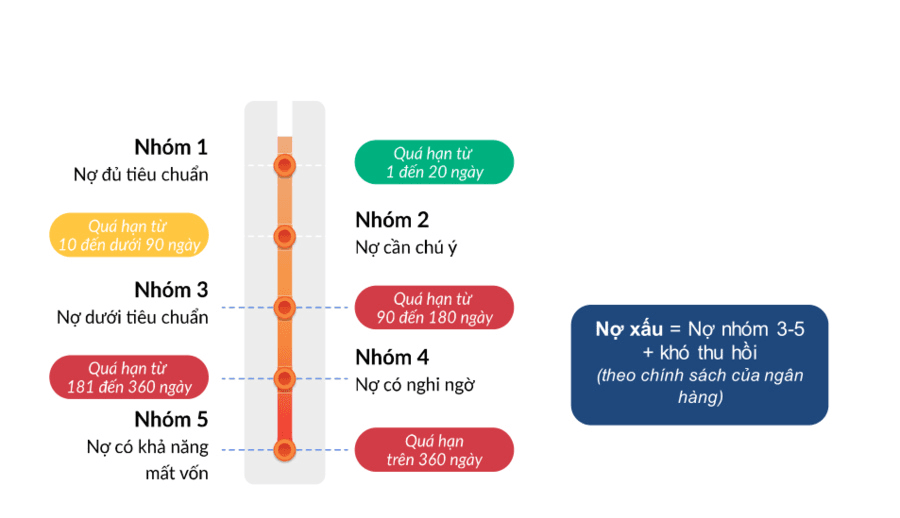

- Nhóm 1: Nợ đủ chuẩn bao gồm các trường hợp có khả năng thu hồi nợ trong thời hạn; khoản nợ trong hạn và các khoản nợ quá hạn 10 ngày.

- Nhóm 2: Khoản nợ quá hạn 10 – 30 ngày

- Nhóm 3: Nợ dưới tiêu chuẩn, Khoản nợ quá hạn từ 30 – 90 ngày

- Nhóm 4: Khoản nợ có khả năng mất vốn không thể thu hồi, quá hạn thanh toán từ 90 -180 ngày

- Nhóm 5: Nợ từ 180 ngày trở lên, trường hợp ngày có khả năng mất vốn hoàn toàn.

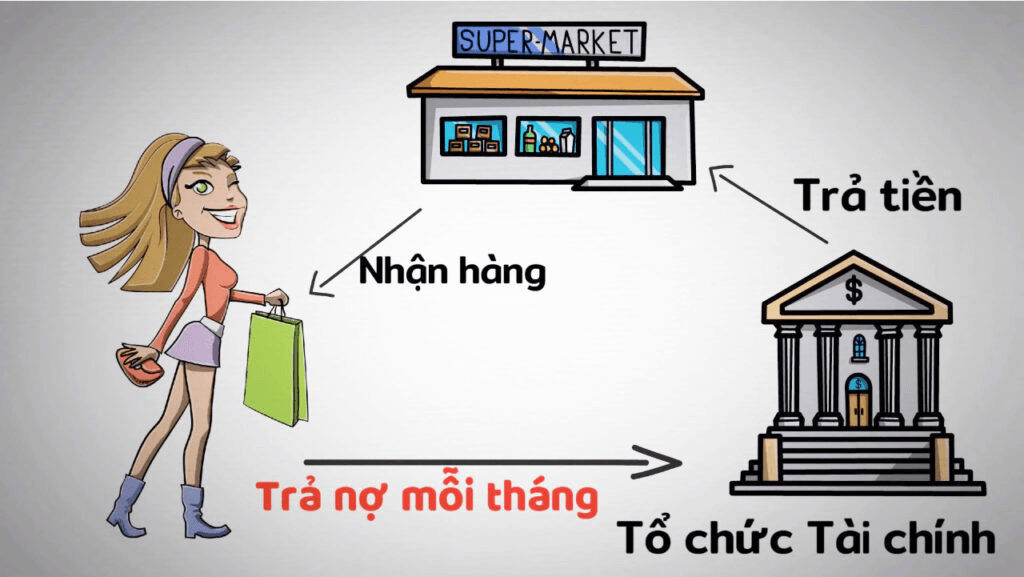

2. Mua hàng trả góp là gì

Mua hàng trả góp là hình thức mua hàng mà nhiều người hiện nay sử dụng, đặc biệt là các cặp vợ chồng mới cưới. Mua hàng trả góp ở đây có thể là mua xe máy, mua máy tính, mua điện thoại, mua các thiết bị gia dụng hay nội thất trong nhà.

Vậy thì mua trả góp ở đây là gì? Mua trả góp là người mua không cần bỏ ra toàn bộ số tiền theo giá mua tại cửa hàng mà có bao nhiêu thì trả bấy nhiêu, số tiền còn lại được trả góp hàng tháng đến khi nào hết số tiền mua sản phẩm đó thì thôi.

Mua hàng trả góp là mỗi tháng bạn phải trả một khoản tiền cố định cùng với một khoản lãi theo thỏa thuận bạn đầu với bên bán. Nhưng khi bạn mua hàng trả góp là bạn đang vay ngân hàng hoặc là các tổ chức tài chính, nhân viên bán hàng sẽ giới thiệu cho bạn một đơn vị vay tài chính phù hợp, đơn vị tài chính đó sẽ chi trả toàn bộ số tiền mua còn lại mà bạn thiếu của cửa hàng và đến tháng bạn phải trả 1 khoản tiền gốc và lãi theo như thỏa thuận hợp đồng ký kết giữa 2 bên trong kỳ hạn bao nhiêu lâu đó.

Mua hàng trả góp có ưu điểm không cần quá nhiều điều kiện và thủ tục phức tạp, chỉ với số tiền ít nhưng được sử dụng ngay sản phẩm mua cho nên rất nhiều người chọn phương thức mua hàng này.

3. Nợ xấu có mua trả góp được không

3.1. Người thân bị nợ xấu có mua hàng trả góp được không

Khi đi vay tín dụng hay ngân hàng bạn đều nghe nhân viên nói tra cứu nợ xấu và dựa vào đó để đánh giá độ tín nhiệm với cá nhân người vay. Do một số vấn đề nào đó khi bạn đi vay tổ chức tài chính/ngân hàng và bị nợ xấu trước đó, sẽ không được ngân hàng cho vay nhưng người thân mà cụ thể đây là vợ hoặc chồng bạn đang có nợ xấu thì vay mua hàng trả góp được không? Câu trả lời là có, trường hợp chồng đi vay nhưng vợ có nợ xấu thì người chồng vẫn có thể vay và ngược lại.

Mua hàng trả góp thực ra cũng chỉ là một hình thức vay tài chính , các tổ chức cho vay đều dựa trên hồ sơ vay cá nhân đó để xét điểm tín dụng thông qua nợ xấu. Dù vợ/chồng có nợ xấu nhưng người đứng tên vay không có hồ sơ nợ xấu thì có thể đăng ký vay thoải mái nếu đáp ứng điều kiện cho vay của bên cho vay.

Bản chất vay mua hàng trả góp là vay cá nhân, bên cho vay không quan tâm bạn có người thân có nợ xấu hay không mà chỉ quan tâm cá nhân người đứng tên vay có nợ xấu không thôi. Cho nên bạn có thể yên tâm khi có vợ hoặc chồng bị nợ xấu.

3.2. Nợ xấu nhóm 2 có vay được không

Nợ xấu nhóm 5 có nghĩa là bạn đã quá hạn hợp đồng thanh toán khoản vay trên 180 ngày, điều nay đồng nghĩa đơn vị cho vay có khả năng mất vốn hoàn toàn. Những cá nhân nào nằm trong nhóm nợ xấu này sẽ không có bất kỳ một ngân hàng, đơn vị tài chính nào cho vay cả vì theo đánh giá tính dụng thì độ tín nhiệm của bạn không có cho nên để đề phòng và bảo vệ quyền lợi của mình ngân hàng/tổ chức tài chính sẽ không cho vay.

Trường hợp chồng nợ xấu nhóm 5 nhưng vợ, mẹ, anh chị em…người thân trong nhà vẫn có thể được vay bình thường nếu đáp ứng điều kiện vay của ngân hàng/tổ chức tài chính.

3.3. Nợ xấu nào có thể vay mua hàng trả góp được

Trường hợp nợ xấu nhưng vẫn có thể vay tiền ngân hàng/ tổ chức được đó là bạn có nợ xấu thuộc nhóm 1 hoặc nhóm 2. Đối với ngân hàng thì khách hàng có nợ xấu thuộc nhóm 1 vẫn có thể xem xét điều kiện cho vay được nhưng thuộc nhóm 2 sẽ không được vay ngân hàng trừ khi vay thế chấp tài sản. Còn với tổ chức tài chính thì người vay có nợ xấu nhóm 1 hoặc 2 đều có thể cân nhắc cho vay nhưng khi vay bạn sẽ chịu lãi suất cao và hạn mức thấp.

Vậy nên để có thể vay vốn thuận lợi cho những lần sau bạn nên trả nợ tín dụng đúng hạn để tránh ảnh hưởng cho những lần vay sau. Nợ xấu từ nhóm 3 trở lên là không có sự cân nhắc nào cả khi vay mua hàng trả góp.

4. Làm thế nào để kiểm tra nợ xấu cá nhân

4.1. Kiểm tra nợ xấu ngân hàng

Để biết bản thân có nằm trong danh sách nợ xấu ngân hàng hay không bạn có thể liên hệ trực tiếp ngân hàng để nhờ nhân viên ngân hàng tra cứu . Sau khi tra cứu nhân viên ngân hàng sẽ báo lại cho bạn.

Hoặc có thể liên hệ Trung tâm tín dụng quốc gia CIC để kiểm trả xem bản thân đangg nợ xấu nhóm mấy, được xem xét vay tiếp hay không.

4.2. Kiểm tra nợ xấu cần cung cấp giấy tờ gì

Kiểm tra nợ xấu chỉ có ngân hàng, tổ chức tín dụng mới có thể tiến hành được, bởi vậy hiện nay một số ngân hàng có dịch vụ kiểm tra nợ xấu cá nhân nhanh chóng và chính xác, khi liên hệ kiểm tra nợ xấu bạn cần cung cấp CMND cho tổ chức bạn muốn vay vốn. Lưu ý CMND là chụp cả 2 mặt trước và sau để đảm bảo xác thực thông tin cá nhân.

Mỗi lần muốn kiểm tra nợ xấu bạn phải chịu một khoản phí để ngân hàng chi trả cho Trung tâm CIC, phí thường từ 100 nghìn.

4.3. Kiểm tra nợ xấu online được không

Bạn vẫn có thể kiểm tra nợ xấu của mìn một cách chủ động mà không cần liên hệ ngân hàng bằng cách online bằng cách truy cập vào website cic.org.vn của trung tâm tín dụng quốc gia CIC. Sau khi truy cập bạn tiến hàng đăng ký thông tin thể nhân theo các yêu cầu có sẵn trên form và gửi đi.

Trong vòng 24h làm việc, CIC nhận được yêu cầu của bạn sẽ kiểm trả thông tin nợ xấu và gửi và báo lại cho bạn qua email đăng ký ban đầu.

5. Cách xóa nợ xấu ngân hàng

5.1. Nợ xấu có xóa được không

Toàn bộ thông tin vay vốn của bạn khi vay ở ngân hàng hay tổ chức tài chính đều được lưu lại trên hệ thống của Trung tâm tín dụng quốc gia, ngân hàng sẽ dựa vào đó để kiểm tra tình trạng vay của khách hàng, lấy đó làm căn cứ để vay vốn. Nhiều người thắc mắc nợ xấu sau khi trả có được xóa không và câu trả lời có thể xóa được nhưng cần phải theo thời gian quy định của ngân hàng Nhà nước Việt Nam.

Nợ xấu là căn cứ vào thời gian bạn trả nợ quá hạn chứ không căn cứ vào bạn trả nợ khoản vay hay chưa, trên hệ thống sẽ lưu ngày tháng trả nợ và nhóm nợ xấu mà bạn đang có một cách cố định nếu bạn đã trả thì hệ thống mới cập nhật lại lịch sử tín dụng mới. Vậy nên khi vay bạn nên cân nhắc trả nợ đúng hạn.

5.2. Nợ xấu bao lâu được xóa

Trường hợp khoản vay dưới 10 triệu bạn đã tất toán thì khách hàng không còn lo ngại về lịch sử tín dụng xấu của mình. Đối với khoản vay trên 10 triệu khi muốn vay vốn lại thì bạn phải hoàn thành tất toán khoản vay cả gốc lẫn lãi và thông báo cho tổ chức tín dụng bạn đã thanh toán toàn bộ số nợ quá hạn tín dụng. Theo quy trình thì 1 tháng cập nhật tình trạng nợ xấu 1 lần cho nên khi đã thanh toán thì bạn sẽ được xóa nợ xấu ngay tháng sau đó.

Tuy nhiên đối với nợ xấu từ nhóm 3 trở lên thì để xóa lịch sử nợ xấu ban phải chờ thời hạn 5 năm. Như vậy thì bạn sẽ rất khó có các khoản vay khác trong vòng 5 năm tiếp theo khi thuộc nhóm nợ xấu 3,4,5.

6. Làm thế nào để tránh nợ xấu

Để tránh có lịch sử tín dụng xấu, ảnh hưởng đến các khoản vay sau này thì bạn nên lưu ý các vấn đề sau đây:

- Khi vay nên cập nhật và ghi chú lại ngày thanh toán hợp đồng, nếu quên thì nên chú ý nhận điện thoại và tin nhắn của đơn vị cho vay vì trước ngày thanh toán hợp đồng vay 5 ngày nhân viên sẽ nhắn tin và gọi điện nhắc nhở bạn về khoản vay.

- Trả nợ đúng hạn, không kỳ kèo thời gian trả vì trả quá hạn bạn sẽ mắc nợ xấu và chịu phí, lãi suất trả chập tương đối cao.

- Lập kế hoạch tài chính chi tiêu sao cho hợp lý để có tiền thanh toán nợ đúng hạn. Cân bằng tài chính cá nhân để chọn hạn mức vay trong khả năng thanh toán.

- Khi mua hàng hóa nên cân nhắc đến hạn mức thẻ tín dụng, hạn chế tối đa rút tiền mặt thẻ tín dụng.

Giờ đây người thân bị nợ xấu có mua hàng trả góp được không? không còn là mối bận tâm của nhiều người, bạn có thể thoải mái mua hàng trả góp khi vợ hay chồng của mình bị nợ xấu. Nhưng nên lưu ý khi mua hàng trả góp phải quan tâm đến khả năng tài chính, khả năng thanh toán khoản nợ theo hạn hợp đồng tránh trường hợp nợ xấu cả 2 vợ chồng khi có nhu cầu cần tiền gấp lại không thể vay .