Tìm hiểu Bảo hiểm nhân thọ có kỳ hạn là gì?

Bảo hiểm nhân thọ có kỳ hạn giúp bảo vệ khách hàng trong một khoảng thời gian nhất định khi không may gặp rủi ro liên quan tới sức khỏe, thân thể, tính mạng với một mức phí thấp và thủ tục đơn giản. Với những ưu điểm đó, bảo hiểm nhân thọ có kỳ hạn là một giải pháp hữu hiệu, cần thiết cho mọi người trong cuộc sống đầy những biến cố bất ngờ này.

1. 1/ Bảo hiểm nhân thọ có kỳ hạn là gì?

Đúng như tên gọi, bảo hiểm nhân thọ có kỳ hạn là sản phẩm được thiết kế để cung cấp sự bảo vệ trong một khoảng thời gian nhất định. Thông thường sản phẩm bảo hiểm nhân thọ có kỳ hạn sẽ có thời gian hợp đồng từ 10 năm đến 25 năm.

Sản phẩm bảo hiểm nhân thọ có kỳ hạn có đầy đủ các quyền lợi bảo vệ cho người tham gia bảo hiểm trước những rủi ro trong cuộc sống như bệnh, thương tật hay tử vong. Số tiền bảo hiểm nhân được sẽ được chi trả dựa trên từng gói sản phẩm cụ thể và được đảm bảo trong suốt thời gian hiệu lực của Hợp đồng.

Bên cạnh đó, sản phẩm bảo hiểm nhân thọ có kỳ hạn cũng đảm bảo các quyền lợi về đáo hạn hợp đồng và thưởng gia tăng (phụ thuộc vào từng loại sản phẩm khác nhau) để đảm bảo khách hàng sẽ nhận được số tiền đáo hạn khi kết thúc hợp đồng (trong trường hợp không chấm dứt hợp đồng trước thời hạn).

Và đây là các gói sản phẩm bảo hiểm nhân thọ cơ bản và có mức phí thấp. Bởi vậy, với bất kỳ mức thu nhập nào thì khách hàng cũng dễ dàng chuẩn bị cho mình một gói bảo hiểm nhân thọ có kỳ hạn để mang lại sự an tâm, thảnh thơi trong tâm hồn trước những năm tháng tương lai mà mình đã hoạch định sẵn.

2/ Đặc điểm của bảo hiểm nhân thọ có kỳ hạn

Bảo hiểm nhân thọ có kỳ hạn giúp mang lại cho mọi người sự yên tâm trong cuộc sống. Bảo hiểm nhân thọ có kỳ hạn với những đặc điểm nổi bật đã trở thành công cụ hữu ích giúp người trụ cột thể hiện sự yêu thương, chăm sóc với gia đình mình một cách an toàn và đảm bảo với thời gian nhất định.

Chi phí hợp lý

Một trong những ưu điểm nổi trội của bảo hiểm nhân thọ có kỳ hạn chính là mức phí tham gia phù hợp với tất cả gia đình. Người tham gia có thể mua những gói bảo hiểm có kỳ hạn với các mức phí phù hợp với hoàn cảnh thu nhập của bản thân và gia đình. Chính nhờ ưu điểm này mà bảo hiểm nhân thọ có kỳ hạn được nhiều đối tượng khách hàng lựa chọn để đảm bảo tài chính vững vàng cho tương lai trước những sự cố lớn của cuộc đời.

Có kỳ hạn nhất định

Những gói bảo hiểm này sẽ quy định thời gian bảo hiểm rõ ràng cho mỗi hợp đồng. Tùy theo khách hàng lựa chọn mà kỳ hạn có thể là 5 năm, 10 năm, 15 năm hoặc dài hơn là 20 năm, 25 năm.

Ví dụ: Khi bạn tham gia bảo hiểm trong 15 năm, thì thời gian bảo vệ của hợp đồng bảo hiểm là 15 năm. Khi hết quãng thời gian đó thì hợp đồng hết hiệu lực. Số tiền bạn nhận được khi đáo hạn sẽ giúp thực hiện những kế hoạch khác cho tương lai.

Có thể tái tục hợp đồng

Bởi bảo hiểm nhân có kỳ hạn là chỉ tới một thời điểm nhất định thì hiệu lực của hợp đồng sẽ hết. Khi đó người mua bảo hiểm hoàn toàn có thể tái tục hợp đồng nếu muốn. Và hầu hết các công ty bảo hiểm đều khuyến khích và sẵn sàng đáp ứng nếu khách hàng muốn gia hạn hợp đồng.

Có thể mở rộng thêm quyền lợi và các sản phẩm bổ trợ

Để tăng thêm tính toàn vẹn và tối ưu lợi quyền lợi cho khách hàng. Đơn vị bảo hiểm nhân thọ luôn sẵn sàng cung cấp cho khách hàng các sản phẩm bổ trợ như: Quyền lợi về chăm sóc y tế khi xảy ra tai nạn, thương tật, tử vong… như các gói bảo hiểm khác.

Từ đó, giúp tạo ra một gói sản phẩm bảo hiểm nhân thọ toàn diện, hiệu quả, đáp ứng cao các nhu cầu của khách hàng đem tới sự bảo vệ trọn vẹn cho cuộc sống hạnh phúc, tươi đẹp.

Bảo hiểm nhân thọ có kỳ hạn chính vừa là một kênh dự phòng tài chính cho những người trụ cột trong suốt một thời kỳ nhất định cũng vừa là kênh tiết kiệm đầu tư để bản thân gia đình thực hiện các dự định lớn trong tương lai.

3/ Quyền lợi khi mua bảo hiểm nhân thọ có kỳ hạn

Khi tham gia bất kỳ sản phẩm bảo hiểm nhân thọ nào thì người mua đều được chi trả những quyền lợi tương ứng. Và với bảo hiểm nhân thọ có kỳ hạn, người tham gia sẽ nhận được những quyền lợi cơ bản sau:

- Quyền lợi về tử vong: Nếu rủi ro xảy đến cướp đi sinh mạng của người tham gia bảo hiểm trong thời gian hợp đồng thì bên đơn vị bảo hiểm sẽ chi trả quyền lợi bảo hiểm theo từng gói sản phẩm cụ thể vào bất kỳ thời điểm nào trong suốt quãng thời gian hợp đồng.

- Quyền lợi về bệnh hiểm nghèo: Người tham gia sẽ được hỗ trợ chi phí nếu không may mắc phải một trong các bệnh hiểm nghèo theo quy định của từng sản phẩm cụ thể.

- Quyền lợi về ung thư: Tương tự như quyền lợi về bệnh hiểm nghèo với ung thư, người bệnh sẽ được chi trả quyền lợi theo đúng hợp đồng đã thỏa thuận để yên tâm điều trị, tăng khả năng khỏi bệnh.

- Quyền lợi về thương tật do tai nạn: Khách hàng sẽ nhận được quyền lợi thương tật do tai nạn tương ứng theo như các điều khoản.

- Quyền lợi tiết kiệm và đầu tư: bảo hiểm nhân thọ ngoài mang tính chất bảo vệ khách hàng trước những rủi ro, đồng thời còn là một giải pháp tiết kiệm và đầu tư hiệu quả. Sau khi kết thúc hợp đồng, người hưởng thụ sẽ nhận được khoản đáo hạn là tổng số tiền đã đóng cùng với lãi suất hoặc lãi chia (nếu có). Với cơ chế lãi kép sẽ hình thành khoản tích lũy lớn, sẽ là một nguồn tài chính dự phòng vững chắc lo cho tương lai, tạo sự an tâm, độc lập về tuổi già, để sống vui sống khỏe cùng con cháu.

Với những quyền lợi trên người tham gia bảo hiểm luôn có được sự yên tâm, bởi bản thân và gia đình đã được bảo vệ nếu chẳng may có biến có bất ngờ xảy đến. Mặt khác, đây còn là một công cụ tiết kiệm và đầu tư an toàn, hiệu quả. Bởi vậy, bảo hiểm nhân thọ chính là một giải pháp tài chính không thể thiếu trong cuộc sống hiện đại ngày nay.

Ví dụ:

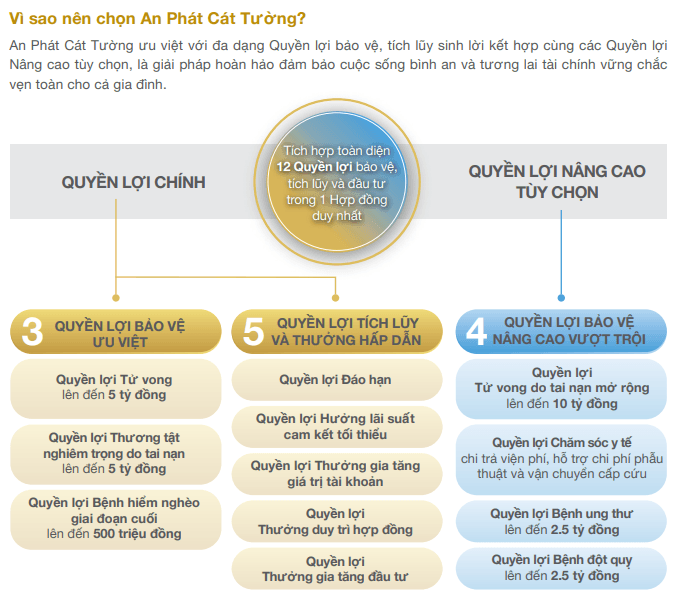

Như sản phẩm An Phát Cát Tường của đơn vị bảo hiểm tiên phong Bảo Việt nhân thọ. Mặc dù, đây là một sản phẩm mới song với những ưu điểm nổi trội đang nhận được sự quan tâm và phản hồi tích cực từ khách hàng.

- Khi tham gia An Phát Cát Tường, người tham gia được bảo vệ toàn diện trước các rủi ro tử vong, thương tật nghiêm trọng do tai nạn, bệnh đột quỵ, bệnh hiểm nghèo giai đoạn cuối. Đặc biệt là hỗ trợ bệnh ung thư ngay từ giai đoạn đầu, đột quỵ với số tiền hỗ trợ có thể lên tới 2,5 tỷ đồng. Giúp cho người bệnh có điều kiện để tiếp cận những phương pháp chữa trị hiện đại, tăng khả năng khỏi bệnh, giảm bớt khó khăn về mặt tài chính.

- Với quyền lợi chăm sóc y tế lên đến 2 tỷ đồng cho trợ cấp nằm viện và phẫu thuật, hỗ trợ người được bảo hiểm tiền viện phí, tiền phẫu thuật hay tiền vận chuyển y tế (sử dụng dịch vụ xe cứu thương bệnh viện)

- Quyền lợi bệnh hiểm nghèo giai đoạn cuối sẽ được ứng trước 50% quyền lợi bảo hiểm tử vong, lên đến 500 triệu đồng.

- Hay chi trả số tiền bảo hiểm cho tử vong do tai nạn có thể lên đến 15 tỷ đồng.

*** Lưu ý: Mỗi một loại sản phẩm bảo hiểm sẽ có các quyền lợi khác nhau, tùy theo lựa chọn quyền lợi và mức phí tham gia. Để nhận được sự hỗ trợ tài chính từ BHNT theo quyền lợi của hợp đồng, người tham gia bảo hiểm cần đọc kĩ quyền lợi của hợp đồng, hoặc liên hệ với tư vấn viên hoặc tổng đài tư vấn của Bảo Việt Nhân thọ để hiểu rất rõ về quyền lợi của mình trước khi tham gia.

Với tất cả những hỗ trợ trên sẽ là một liều thuốc an thần hữu hiệu để người bệnh yên tâm điều trị, có được những điều kiện chữa trị tốt nhất để tăng cơ hội khỏi bệnh. Đồng thời cũng là một giải pháp xây dựng tài chính hoàn hảo, vững vàng cho tương lai vững bền, tươi sáng.

Hy vọng, với bài viết trên đã giúp các bạn hiểu rõ hơn về bảo hiểm nhân thọ có kỳ hạn và những quyền lợi mà sản phẩm này mang lại. Để từ đó, lựa chọn cho phù hợp với bản thân và người thân trong gia đình mình. Một giải pháp tài chính an toàn, mang lại sự an tâm cho những người gánh vác trên vai trách nhiệm của cả một gia đình có lẽ sẽ chẳng bao giờ là thừa?

Hãy để bảo hiểm nhân thọ cùng bạn yêu thương, chăm lo chu toàn cho gia đình theo cách của mình.