Huỷ Hợp Đồng Bảo Hiểm Trong 21 Ngày – Đủ Thời Gian Để Cân Nhắc

Cuộc sống ngày càng nâng cao thì nhu cầu mua bảo hiểm nhân thọ càng trở nên cần thiết hơn. Khi được tư vấn về một hợp đồng bảo hiểm nhân thọ, chắc chắn bạn sẽ quan tâm đến:

- Bảo hiểm nhân thọ là gì?

- Thời gian cân nhắc bảo hiểm nhân thọ là gì?

- Hủy hợp đồng bảo hiểm trong 21 ngày có được không?

1. Khái niệm bảo hiểm nhân thọ là gì?

Bảo hiểm nhân thọ là một loại bảo hiểm dài hạn, có mục đích chi trả một khoản tiền cho người được bảo hiểm trong hợp đồng bảo hiểm khi đến kì đáo hạn hoặc khi gặp rủi ro trong cuộc sống.

Theo đó, để được nhận khoản tiền bảo hiểm khi đến kì đáo hạn hoặc khi gặp tai nạn, rủi ro thì người tham gia bảo hiểm phải đóng các khoản phí định kỳ theo hợp đồng trong thời gian từ 5 – 20 năm, tùy theo thỏa thuận.

Mỗi đối tượng khác nhau sẽ được thiết kế một hợp đồng bảo hiểm riêng. Các gói bảo hiểm được thiết kế sao cho phù hợp với từng khách hàng, tùy theo khả năng tài chính và nhu cầu, mục đích bảo hiểm của khách hàng.

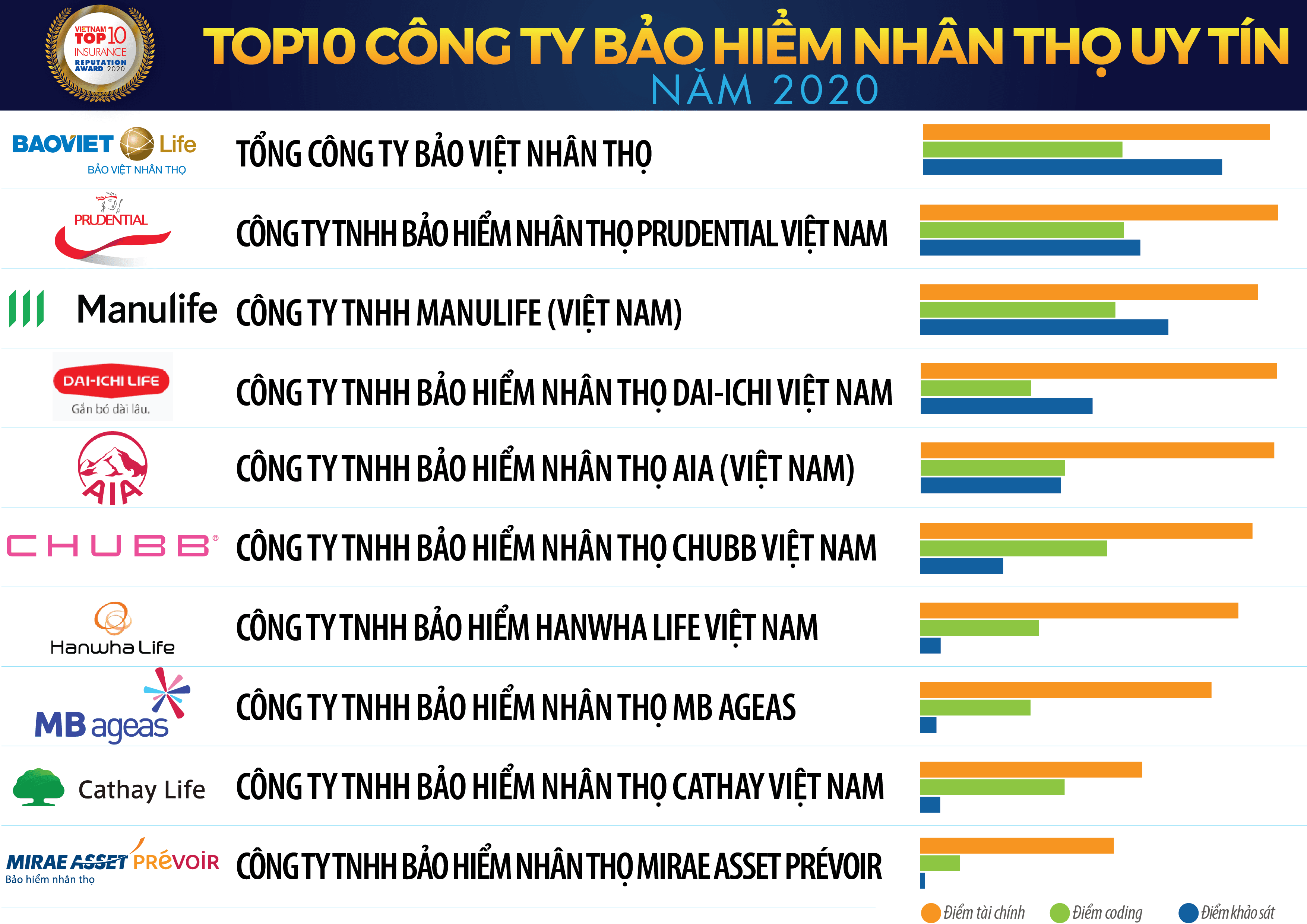

2. Các công ty bảo hiểm nhân thọ tại Việt Nam

Đến năm 2019 đã có 61 doanh nghiệp hoạt động trong lĩnh vực bảo hiểm ở Việt Nam, trong đó có 18 công ty Bảo Hiểm nhân thọ. Dưới đây là danh sách một số công ty bảo hiểm nhân thọ phổ biến ở Việt Nam

- Tập đoàn Tài chính-Bảo hiểm Bảo Việt

- Công ty bảo hiểm nhân thọ Manulife

- Công ty Bảo hiểm nhân thọ Manulife

- Công ty Bảo hiểm nhân thọ Dai-ichi

- Công ty Bảo hiểm nhân thọ AIA

- Công ty Bảo hiểm nhân thọ Chubb Life

- Công ty Bảo hiểm nhân thọ Sun Life

- Công ty Bảo hiểm nhân thọ Generali

- Công ty Bảo hiểm nhân thọ Hanwha Life

3. Thời gian cân nhắc trong bảo hiểm nhân thọ là gì?

Thời gian cân nhắc là thời gian người tham gia bảo hiểm xem xét những quyền lợi của mình. Tuy nhiên hiện nay do lỗi của nhân viên tư vấn bảo hiểm nhân thọ mà nhiều người chưa biết đến quyền lợi này của mình.

Theo đó, khoảng thời gian từ lúc người tham gia bảo hiểm nhận được bảo hiểm tới 21 ngày sau đó được xem là thời gian dùng thử sản phẩm. Trong thời gian 21 ngày cân nhắc này, người tham gia bảo hiểm có quyền sau:

- Bổ sung, thay đổi các quyền lợi trong hợp đồng bảo hiểm

- Tăng hoặc giảm giá trị của hợp đồng bảo hiểm

- Chấm dứt ko ký hợp đồng bảo hiểm

Đây được coi là thời gian dùng thử bảo hiểm nhân thọ, nếu như khách hàng thấy không hài lòng có thể dừng, chấm dứt hợp đồng bảo hiểm và được nhận lại toàn bộ số tiền đã đóng (sau khi trừ đi chi phí kiểm tra sức khỏe và các phát sinh trong quá trình ký hợp đồng)

Thực tế có rất nhiều nhân viên tư vấn đã không nói cho khách hàng biết về quyền lợi này vì sợ khách hàng sẽ thay đổi sau khi ký hợp đồng bảo hiểm. Đây được coi là một lỗi rất nặng và nếu công ty bảo hiểm phát hiện sẽ xử lý rất nghiêm những trường hợp nhân viên không tư vấn đầy đủ cho khách hàng về quyền lợi của họ.

Tuy nhiên do chính sách của mỗi công ty bảo hiểm khác nhau, có công ty áp dụng quy tắc thời gian cân nhắc 21 ngày tính từ ngày khách hàng nhận hợp đồng bảo hiểm, một số công ty lại tính 21 ngày từ lúc hợp đồng bảo hiểm có hiệu lực (tức là trước khi khách hàng nhận được hợp đồng). Vì vậy khách hàng nên trao đổi rõ với nhân viên tư vấn để nắm chính xác chính sách của công ty bảo hiểm mà mình tham gia, để tránh xảy ra những tranh cãi không đáng có.

Như vậy, có thể nói khoảng thời gian cân nhắc 21 ngày thời khoảng thời gian vàng để bạn có thể xem xét, cân nhắc lại một lần nữa về sản phẩm bảo hiểm mình mua.

4. Những việc cần làm trong thời gian cân nhắc 21 ngày

– Kiểm tra đầy đủ các thông tin điền trong hợp đồng bảo hiểm. Bạn nên rà soát, kiểm tra lại một lần nữa những thông tin mà mình đã khai trong hợp đồng để tránh xảy ra sai sót. Vì khi xảy ra rủi ro, nếu thông tin không chính xác nó sẽ ảnh hưởng trực tiếp đến quyền lợi bảo hiểm của bạn.

– Đọc lại các điểu khoản trong hợp đồng bảo hiểm. Có lẽ với nhiều người, các điều khoản trong hợp đồng bảo hiểm quá dài dòng và khó hiểu nên đã bỏ qua việc này. Nhưng đây được xem là một sai lầm cơ bản ảnh hưởng trực tiếp đến quyền lợi của bạn sau này. Bạn cần đọc và hiểu rõ về những quyền lợi bảo hiểm, giá trị đền bù của bảo hiểm, thời gian, phí bảo hiểm, thời gian đáo hạn… để tránh nhầm lẫn.

– Nghiên cứu kĩ phần trách nhiệm của công ty bảo hiểm và người được bảo hiểm. Đây là những điều khoản được quy định rất rõ trong hợp đồng, vì một hợp đồng có giá trị hàng chục năm ảnh hưởng rất lớn đến cuộc đời bạn.

– Các điều khoản về những trường hợp loại trừ. Trong hợp đồng bảo hiểm có ghi rất rõ những đối tượng, trường hợp không được bảo hiểm, giúp bạn tránh được những sai sót đáng tiếc khi xảy ra rủi ro.

– Các điều luật bảo hiểm: bạn cũng nên tìm hiểu về các tranh chấp và kiện tụng được quy định trong luật bảo hiểm. Nếu cần tháo gỡ thắc mắc, hãy hỏi người nhân viên tư vấn của mình để được trợ giúp.

Có thể nói, bảo hiểm nhân thọ là một sản phẩm đặc thù cho phép người tham gia được hủy hợp đồng bảo hiểm trong 21 ngày. Bạn hãy tận dụng một cách triệt để khoảng thời gian cân nhắc này để đảm bảo quyền và nghĩa vụ của mình khi tham gia bảo hiểm nhé!